以下、図を参照して本発明の実施の形態について説明する。

図1は本発明の電子マネー管理システムの一実施の形態の構成を表している。この電子マネー管理システム11は、ネットワーク21、モバイル機器22、口座管理装置23,24,26、電子マネー管理装置25、および加盟店端末27により構成されている。

ネットワーク21は、インターネットに代表される各種のネットワークにより構成される。モバイル機器22は例えばICカードを内蔵する携帯電話機により構成される。

口座管理装置23はモバイル機器22を保持する利用者の資金を管理する口座を有する銀行の装置であり、口座管理装置24は電子マネー業者の資金を管理する口座を有する銀行の装置であり、口座管理装置26は加盟店端末27を管理する加盟店の資金を管理する口座を有する銀行の装置である。

電子マネー管理装置25は、モバイル機器22が保持する電子マネーを管理する。加盟店端末27は加盟店に載置され、モバイル機器22による電子マネーの利用の際、モバイル機器22と通信する。

なお、口座管理装置23,25,26は、利用者の口座を管理する装置であるので、口座管理装置としたが、本発明の実施の形態においては、電子マネーを管理するための装置としても機能するから、その意味では電子マネー管理装置ということもできる。

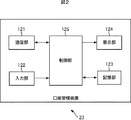

図2は、口座管理装置23の一実施の形態の構成を表している。この口座管理装置23は、通信部121、入力部122、記憶部123、表示部124、および制御部125を有している。

通信部121は、ネットワーク21を介してモバイル機器22、口座管理装置24,26や、電子マネー管理装置25と通信する。入力部222は、スイッチ、ボタン(いずれも図示せず)などにより構成され、利用者の操作に基づき各種の情報を入力する。

記憶部123は、半導体メモリ、ハードディスクなどにより構成され、各種の情報を記憶する。表示部124は、LCD(Liquid Crystal Display)、有機EL(Organic Electro−Luminescece)ディスプレイなどにより構成され、各種の情報を表示する。制御部125は、マクロプロセッサなどにより構成され、各部の動作を制御する。

なお、他の口座管理装置24,26も、基本的に口座管理装置23と同様に構成されており、図2はそれらの装置の構成としても必要に応じて援用する。

モバイル機器22の利用者の資金を管理する銀行の口座管理装置23の記憶部123には、顧客(すなわち利用者)に関する情報が記録されたデータベースが構築されている。図3と図4はこれらのデータベースの内容を表している。

図3Aの顧客情報データベースDB1には、顧客毎に顧客テーブルが記録されている。識別情報は顧客を識別する情報である。この識別情報は、例えば各顧客の口座番号とされる。各データベースでこの識別情報をリンクさせることで、口座管理装置23は顧客に関する情報を読み込み、関連付けることが可能となる。

顧客情報は、顧客の住所、電話番号、職業、年齢、性別、メールアドレス、家族情報(銀行に家族の口座がある場合はその口座番号)、モバイル機器の機種識別情報(機種番号など)などの情報である。顧客情報には、さらに、電子マネー番号が含まれる。この電子マネー番号は、例えば、電子マネー業者が、顧客を管理するための識別番号であり、モバイル機器、ICカードなどに割り振られている。

ポイント情報は、その顧客が銀行サービスを利用する際に、銀行からそのサービスに応じて付与されるポイントに関する情報であり、顧客は新たに銀行サービスを利用する際、そのポイントを利用することで、通常時よりも割安で銀行サービスを利用することができる。例えば、顧客毎に月末時点での預金残高合計が計算され、預金残高が多い顧客には多くのポイントを付与されるようにしてもよい。さらに投資信託のファンド購入代金、外貨の額が多い顧客に対して付与してもよい。また、ポイントを所定のレート、例えば、1ポイント1円に従い、電子マネーに変換し、後述する電子マネーテーブルで管理することも可能である。

履歴情報は、住所変更などの顧客情報の変更履歴、ポイント付与履歴などの履歴情報などである。

図3Bの円預金情報データベースDB2には、顧客毎に円預金テーブルが記録されている。この円預金テーブルには、識別情報の他、円普通預金情報、円定期預金情報、履歴情報が記録されている。

図4Aの外貨預金情報データベースDB3には、顧客毎に外貨預金テーブルが記録されている。この外貨預金テーブルには、識別情報の他、外貨普通預金情報、外貨定期預金情報、履歴情報が記録されている。

図4Bの電子マネー情報データベースDB4には、顧客毎の電子マネーテーブルが記録されている。この電子マネーテーブルに記録されている情報と、図6を参照して後述するモバイル機器22に記録されている電子マネー情報が同期する。

識別情報は、図3Aの識別情報と同じである。銀行チャージ情報は、顧客の指示により顧客の有する普通預金口座あるいは外貨普通預金口座から移動した金額に関する情報が記録されるフィールドである。すなわち、銀行チャージ情報には、顧客がモバイル機器22にチャージする電子マネーの金額が記述される。履歴情報には、銀行チャージ情報が更新された要因に関する全ての情報が格納される。例えば、円普通預金残高から移動した金額と時期、商品購入履歴に関する情報などが格納される。

電子マネーテーブルは、利用者が電子マネー業者と契約した電子マネーの数だけ作成される。例えば利用者が電子マネー1と電子マネー2の2つの電子マネーを利用するように契約した場合、電子マネー1の電子マネーテーブルと電子マネー2の電子マネーテーブルが作成される。

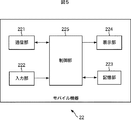

図5は、口座管理装置23,24,26や電子マネー管理装置25から見て外部機器となるモバイル機器22の一実施の形態の構成を表している。このモバイル機器22は、通信部221、入力部222、記憶部223、表示部224、および制御部225を有している。

通信部221は、加盟店端末27と、NFC(Near Field Communication)に代表される近接通信を行う他、ネットワーク21を介して口座管理装置23,24,26や、電子マネー管理装置25と通信する。入力部222は、スイッチ、ボタン(いずれも図示せず)などにより構成され、利用者の操作に基づき各種の情報を入力する。

記憶部223は、半導体メモリ、ハードディスクなどにより構成され、各種の情報を記憶する。表示部224は、LCD、有機ELディスプレイなどにより構成され、各種の情報を表示する。制御部225は、マイクロプロセッサなどにより構成され、各部の動作を制御する。

記憶部223には、図6に示されるように、口座管理装置23の電子マネーテーブルに記憶されている電子マネーに関する情報が記憶される。図6の実施の形態の場合、電子マネー1と電子マネー2の情報が記憶されている。

電子マネー1の情報として、データD11,D12,残高A11が記憶されている。データD11,D12には、電子マネー1の取引履歴、その他の情報が記憶される。残高A11には、電子マネー1の残高が記憶される。

同様に、電子マネー2の情報として、データD21,D22,残高A21が記憶されている。データD21,D22には、電子マネー2の取引履歴、その他の情報が記憶される。残高A21には、電子マネー2の残高が記憶される。

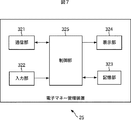

図7は、電子マネー管理装置25の一実施の形態の構成を表している。この電子マネー管理装置25は、通信部321、入力部322、記憶部323、表示部324、および制御部325を有している。

通信部321は、ネットワーク21を介して口座管理装置23,24,26やモバイル機器22と通信する。入力部322は、スイッチ、ボタン(いずれも図示せず)などにより構成され、利用者の操作に基づき各種の情報を入力する。

記憶部323は、半導体メモリ、ハードディスクなどにより構成され、各種の情報を記憶する。表示部324は、LCD、有機ELディスプレイなどにより構成され、各種の情報を表示する。制御部325は、マイクロプロセッサなどにより構成され、各部の動作を制御する。

図8を参照して、本実施の形態における銀行の口座管理の方法を説明すると次のようになる。すなわち、いま利用者が普通預金口座または外貨普通預金口座(以下、個々に区別する必要がない場合、単に普通預金口座と記述する)に関して電子マネーを利用するものとすると、その利用者の預金口座は、電子マネーとして使用しない分の第1の口座と、電子マネーとして使用する分の第2の口座に区別して管理される。前者が普通預金口座であり、後者が、電子マネー預金口座である。図8の実施の形態の場合、電子マネー預金口座として、電子マネー1の電子マネー預金口座1と電子マネー2の電子マネー預金口座2の2種類の口座が設けられている。すなわちこの場合、利用者はその銀行に3種類の口座を有していることになる。これらの口座の資金には利息が付加される。

銀行が利用者から預かり受け、管理する資金は、普通預金口座、電子マネー預金口座1、および電子マネー預金口座2の合計額である。従って利用者は、普通預金口座と電子マネー預金口座1の間、および普通預金口座と電子マネー預金口座2の間で、資金を自由にいずれの方向にも移動させることができる。

電子マネー1により商品が購入された場合、その購入金額が電子マネー預金口座1から出金される。同様に、電子マネー2により商品が購入された場合、その購入金額が電子マネー預金口座2から出金される。

モバイル機器22には、銀行の口座管理装置23が管理する口座のうち、電子マネー情報データベースDB4の銀行チャージ情報に記録された電子マネー情報に関する情報が記録される。従って利用者は、モバイル機器22に電子マネーとしてチャージしたい場合、その分の金額を、普通預金口座から電子マネー預金口座1または電子マネー預金口座2に移動させる。逆に、電子マネー預金口座1または電子マネー預金口座2の一部または全部の金額を普通預金口座に移動させると、その分だけ、モバイル機器22に記録されている電子マネーの情報が減額される。

このように本実施の形態では、システム上、電子マネーテーブルの銀行チャージ情報に記録されている残高情報が、モバイル機器22の電子マネー情報に同期して反映される(具体的な同期方法は後述する)。つまり、本実施の形態では、普通預金口座と電子マネー預金口座との資金移動は、銀行が管理する口座間での移動となる。すなわち、本実施の形態においては、モバイル機器22に記録されている電子マネー情報は、いわば、預金通帳に記載されている残高表示と同様に、銀行に預けてられている資金の残高を表す単なる情報に過ぎず、資金としての実体を持っているわけではない。

プリペイドカードにチャージされた電子マネーは、銀行に管理されている資金ではなく、利用者がプリペイドカードに電子マネーとして独自に管理する資産である。法律的な規制により、プリペイドカードにチャージした電子マネーを通常の資金に組み戻すという処理は禁止されている。

本実施の形態において、モバイル機器22に格納されているのは電子マネーではなく、電子マネーと同様に使用可能な銀行に預けられている資金の残高情報に過ぎないからである。利用者ができるのは、銀行の電子マネー預金口座の資金を、普通預金口座に移動させることであり、その移動された後の銀行の電子マネー預金口座の残高の情報が、モバイル機器22に反映されるに過ぎない。

銀行は、普通預金口座で管理されている資金に利息を付与するように、電子マネー預金口座で管理する資金についても利息を付与する。このため、銀行の口座管理装置23は、普通預金口座と電子マネー預金口座で付与する利息を計算する金利テーブルを保持し、このテーブルにおいて金利情報が管理される。この金利テーブルは、日々更新される。

例えば、普通預金口座より電子マネー預金口座で管理する資金に対して、より高い金利で利息を付与することが可能である。このようにすることで利用者はより高額の利息を享受できるとともに、銀行と電子マネー業者は、より多くの電子マネーの利用を促すことが可能となる。

電子マネー預金口座の資金について付与する利息は、そのまま電子マネー預金口座に加算してもよいが、その場合、モバイル機器22に記録されている電子マネー情報との同期処理が、利息を加算する度に必要となる。一般的に、利息の付与は所定日に全ての利用者に対して行われるため、利息を電子マネー預金口座に加算する場合、全ての利用者に対して同期処理を促すことになる。つまり、口座管理装置23は利用者(具体的にはモバイル機器22)に対して利息付与に関する入金があったことを通知する。利用者は、その通知に基いて、モバイル機器22から口座管理装置23にログインし、所定の処理を行うことで入金処理を実行する。このため、銀行の口座管理装置23の負荷が大きくなる。

そこで、電子マネー預金口座で管理する資金に基いて付与された利息は、その利用者の普通預金口座に付与することができる。利息を電子マネーとしてチャージしたい利用者は、その金額を、普通預金口座から電子マネー預金口座に移動させればよい。

なお、口座から他の口座に振り替えを行うとき差し引かれる手数料等については、本明細書においては無視するものとする。

図9Aはモバイル機器22と口座管理装置23あるいは電子マネー管理装置25との間、もしくは口座管理装置23と電子マネー管理装置25との間で授受されるデータの構成を表している。この例のデータは、処理種別、送信元情報、銀行口座情報、電子マネー番号、入金電子マネー金額、出金電子マネー金額、電子マネー残高、電子マネー送信先情報、電子マネー送信元情報、口座管理装置処理番号、および電子マネー管理装置処理番号で構成されている。

処理種別は、ログイン、電子マネー口座へ入金、処理完了などの処理の種別を表す情報である。送信元情報は、口座番号、認証番号などの送信元の情報である。銀行口座情報は、利用者の各種の口座情報である。

電子マネー番号は、電子マネー業者が管理する電子マネー番号である。入金電子マネー金額は、電子マネー口座への入金額である。出金電子マネー金額は、電子マネー口座からの出金額である。電子マネー残高は、口座管理装置23が管理している電子マネー口座の残高、または、モバイル機器22に記憶されている電子マネーの残高である。電子マネー送信先情報は、電子マネーを受け渡す相手先に関する電子マネー情報、口座番号などの情報である。電子マネー送信元情報は、電子マネーを送出する送出元に関する電子マネー情報、口座番号などの情報である。

口座管理装置処理番号は、口座管理装置23が管理する処理番号である。電子マネー管理装置処理番号は、電子マネー管理装置25が管理する処理番号である。

図9Bは、口座管理装置23が管理するデータを表している。この例のデータは、口座管理装置処理番号、有効無効フラグ、ステータス情報、およびタイマーカウントにより構成されている。

口座管理装置処理番号は、口座管理装置23が管理する処理番号である。この図9Bの口座管理装置処理番号と図9Aの口座管理装置処理番号により、図9Aのデータと図9Bのデータの関係付けが行われる。有効無効フラグは、対象となる処理がその時点で有効であるのか、無効であるのかを表す。ステータス情報は、処理中、処理待機などの処理のステータスを表す。タイマーカウントは、タイムアウトの時間を表す。

図9Cは、電子マネー管理装置25が管理するデータを表している。この例のデータは、電子マネー管理装置処理番号、有効無効フラグ、ステータス情報、およびタイマーカウントにより構成されている。

電子マネー管理装置処理番号は、電子マネー管理装置25が管理する処理番号である。この図9Cの電子マネー管理装置処理番号と図9Aの電子マネー管理装置処理番号により、図9Aのデータと図9Cのデータの関係付けが行われる。有効無効フラグは、対象となる処理がその時点で有効であるのか、無効であるのかを表す。ステータス情報は、処理中、処理待機などの処理のステータスを表す。タイマーカウントは、タイムアウトの時間を表す。

図10Aは、加盟店端末27と電子マネー管理装置25との間で授受されるデータの構成を表している。この例のデータは、処理種別、加盟店情報、電子マネー番号、購入金額、およびその他の情報により構成されている。

処理種別は、商品購入、振込依頼、処理完了などの処理の種別を表す情報である。加盟店情報は、加盟店の指定振込銀行口座番号などの加盟店の情報である。電子マネー番号は、電子マネー業者が管理する電子マネー番号である。購入金額は、商品の購入金額である。

図10Bは、口座管理装置23と電子マネー管理装置25との間で授受されるデータの構成を表している。この例のデータは、処理種別、加盟店情報、電子マネー番号、購入金額、電子マネー口座出金額、口座管理装置処理番号、および電子マネー管理装置処理番号で構成されている。

処理種別は、振込完了、振込依頼、処理完了などの処理の種別を表す情報である。加盟店情報は、加盟店の指定振込銀行口座番号などの加盟店の情報である。電子マネー番号は、電子マネー業者が管理する電子マネー番号である。購入金額は、商品の購入金額である。

電子マネー口座出金額は、電子マネー口座からの出金額である。口座管理装置処理番号は、口座管理装置23が管理する処理番号である。この図10Bの口座管理装置処理番号と図9Bの口座管理装置処理番号のデータにより、図10Bのデータと図9Bのデータの関係付けが行われる。電子マネー管理装置処理番号は、電子マネー管理装置25が管理する処理番号である。この図10Bの電子マネー管理装置処理番号と図9Cの電子マネー管理装置処理番号により、図10Bのデータと図9Cのデータの関係付けが行われる。

次に図11を参照して、普通預金口座から電子マネー預金口座に電子マネーとして使用する資金を入金する処理について説明する。

ステップS51において利用者は入金(チャージ)したい電子マネーの種別を選択する。このときモバイル機器22の表示部224には、図12Aに示されるように、電子マネーを選択する画面が表示される。同図においては、「電子マネー1チャージ」と「電子マネー2チャージ」が選択可能に表示されている。利用者は入力部222を操作して、これらの中からいずれかの入金電子マネーの選択を入力する。例えば、電子マネー1が選択される。

次にステップS52においてモバイル機器22は、口座管理装置23にログインする。すなわちこのとき、モバイル機器22の表示部224には、図12Bに示されるように、暗証番号の入力欄が表示される。利用者は入力部222を操作して、暗証番号を入力し、ログインボタンを選択する。ログインが指示されたとき、制御部225は暗証番号の他に、利用者を特定する情報として、その利用者の電子マネー1の電子マネー番号である電子マネー1番号、普通預金口座の口座番号、モバイル機器22の機種番号などを送信するように、通信部221を制御する。通信部221はネットワーク21を介してこれらの情報を口座管理装置23に送信する。

ステップS71において口座管理装置23の制御部125は、モバイル機器22からの情報を通信部121を介して受信すると、受信した情報に基づいて、利用者認証を実行する。利用者が認証されると、ステップS72において制御部125は、通信部121を制御し、管理する普通預金残高情報などの各種残高情報をモバイル機器22に送信する。

ステップS53においてモバイル機器22の制御部225は、口座管理装置23から各種残高情報を受信すると、図12Cに示されるように、利用者に対してチャージ金額の入力を促す画面を表示部224に表示させる。同図の例においては、チャージ金額の入力欄の他、口座番号、電子マネー1番号などの、口座管理装置23から送信された情報も表示されている。また普通預金残高が「1111213円」であることも表示されている。

ステップS54において、利用者がチャージ金額を入力し、申込ボタンを操作する。図12Cの例では、チャージ金額として「10000円」が入力されている。このとき制御部225は表示部224に、図13Aに示されるように、確認のための画面を表示させる。ここではチャージ前情報とチャージ後情報が取引暗証番号の入力欄とともに表示されている。

電子マネー残高は、モバイル機器22が記憶する残高A11(図6参照)であり、普通預金残高と電子マネー預金口座残高は口座管理装置23から入手した金額である。チャージする金額の分だけ、普通預金口座から電子マネー預金口座へ資金の振替が行われるため、各残高は、チャージ前後においてその額が異なっている。

すなわち、電子マネー残高は、チャージ前、「1000円」であるが、チャージ後、チャージ額「10000円」だけ増加されて、「11000円」となっている。普通預金残高は、チャージ前、「1111213円」であるが、チャージ後、チャージ額「10000円」だけ減算されて、「1101213円」となっている。電子マネー預金口座残高は、チャージ前、「1000円」であるが、チャージ後、チャージ額「10000円」だけ増加されて、「11000円」となっている。

銀行の口座管理装置23においては、銀行取引、例えば定期預金の設定、外貨の購入などにおいてログイン暗証番号とは別に、取引暗証番号が設けられている。そこで、利用者はこの情報を確認すると取引暗証番号を入力した後、決定ボタンを操作する。このときモバイル機器22の制御部225の制御に基づいて、通信部221は取引暗証番号とチャージ金額を口座管理装置23に送信する。

ステップS73において口座管理装置23の制御部125は、モバイル機器22から受信した取引暗証番号に基づいて、利用者認証を実行する。すなわち、取引暗証番号がその利用者に割り当てられている適正な番号であるかが確認される。ステップS71とステップS73の2重の認証により、セキュリティが高められている。また利用者が認証された場合、ステップS74において通信部121は、モバイル機器22から送信されてきたチャージ金額を受信する。

ステップS75において制御部125は、口座振替を実行する。すなわち、制御部125は、受信したチャージ金額の資金を、認証した利用者の普通預金口座から電子マネー預金口座に振替える。これにより、普通預金情報データベースDB2と電子マネー情報データベースDB4が更新される。ステップS76において制御部125は、電子マネー1の電子マネー発行業者の電子マネー管理装置25に口座振替完了通知を送信する。このとき、利用者の電子マネー番号、チャージ金額、処理番号など、チャージに必要な情報が送信される。

ステップS91において電子マネー管理装置25の通信部321は、口座管理装置23からの口座振替完了通知を受信する。ステップS92において電子マネー管理装置25の制御部325は、利用者情報などの諸情報の記録を有効にする。すなわち、その利用者の登録情報の有効無効を表すフラグが有効にされ、ステータスが処理待機にされる。

具体的には、電子マネー管理装置25の制御部325は、口座管理装置23から図9Aに示されるデータを受け取ると、図9Cに示されるデータを作成し、この有効無効フラグを有効にしてこれらを関連付けて記録する。図9Aの各項目には、以下の情報が記述される。

処理種別:「通常入金処理」

送信元情報:「銀行システム名」

銀行口座情報:「銀行口座番号」

電子マネー番号:「操作者の電子マネー番号」

入金電子マネー情報:「入金額」(10000円)

出金電子マネー金額:「無効値パディング」

電子マネー残高:「口座振替前の口座管理装置が管理していた電子マネー口座の残高」(1000円)

電子マネー送信先情報:「無効値パディング」

電子マネー送信元情報:「無効値パディング」

口座管理装置処理番号:「口座管理装置が採番した番号」

電子マネー管理装置処理番号:「無効値パディング」(ただし、電子マネー管理装置25にデータが到着後、採番されれば、電子マネー管理装置25がこの位置に処理番号を記録する。電子マネー管理装置25は同時に図9Cのデータを作成し、先に採番した同じ番号を、その電子マネー管理装置処理番号として記録することで、図9Aのデータと図9Cのデータを関連付けて管理する。

タイマーカウントの値は、現在時刻にタイムアウト時間を加えた時刻が記入される。例えば、現在時刻が10時00分でタイムアウト時間が5時間(5時間を越えればタイムオーバーとみなす)とすると、ここで記録される時刻は15時00分となる。

ステップS93において電子マネー管理装置25の制御部325は、口座管理装置23に諸情報の記録完了通知を送信すると同時に、タイマーカウントを開始する。

具体的には、電子マネー管理装置25はステップS93で、図9Aに示される構造で、以下の情報を口座管理装置23に送信する。

処理種別:「通常入金確認通知処理」

送信元情報:「電子マネー管理装置」

銀行口座情報:「銀行口座番号」

電子マネー番号:「操作者の電子マネー番号」

入金電子マネー情報:「無効値パディング」

出金電子マネー金額:「無効値パディング」

電子マネー残高:「無効値パディング」

電子マネー送信先情報:「無効値パディング」

電子マネー送信元情報:「無効値パディング」

口座管理装置処理番号:「ステップS76で口座管理装置が採番した番号」

電子マネー管理装置処理番号:「ステップS93で電子マネー管理装置が採番した番号」

ステップS77において口座管理装置23の通信部121は、電子マネー管理装置25からの諸情報記録完了通知を受信する。すなわち、制御部125は、図9Bに示されるデータを作成し、電子マネー管理装置25から受信したデータと、口座管理装置処理番号で関連付けて記録する。ステップS78において口座管理装置23の制御部125は、モバイル機器22に対して口座振替完了通知を送信すると同時に、タイマーカウントを開始する。

具体的には、口座管理装置23は、図9Aに示されるデータ構造で、以下の情報をモバイル機器22に送信する。

処理種別:「通常入金完了通知処理」

送信元情報:「口座管理装置」

銀行口座情報:「銀行口座番号」

電子マネー番号:「操作者の電子マネー番号」

入金電子マネー情報:「無効値パディング」

出金電子マネー金額:「無効値パディング」

電子マネー残高:「無効値パディング」

電子マネー送信先情報:「無効値パディング」

電子マネー送信元情報:「無効値パディング」

口座管理装置処理番号:「ステップS76で口座管理装置が採番した番号」

電子マネー管理装置処理番号:「ステップS93で電子マネー管理装置が採番した番号」

ステップS55においてモバイル機器22の通信部221が、口座管理装置23からの口座振替完了通知を受信すると、表示部224は図13Bに示されるような画面を表示する。同図においては、チャージ金額が「10000円」、普通預金残高が「1101213円」、電子マネー預金口座残高が「11000円」と表示されている。ステップS56において利用者が電子マネー1の受取ボタンを操作すると、それが入力部222により入力される。制御部225は通信部221を制御し、電子マネー管理装置25に資金移動申請としての残高更新申請を送信する。これには、電子マネー番号と電子マネーを受取る旨の情報などが記述されている。

具体的には、モバイル機器22は図9Aに示されるデータ構造で、以下の情報を電子マネー管理装置25に送信する。

処理種別:「通常入金依頼処理」

送信元情報:「モバイル機器(機種番号)」

銀行口座情報:「銀行口座番号」

電子マネー番号:「操作者の電子マネー番号」

入金電子マネー情報:「無効値パディング」

出金電子マネー金額:「無効値パディング」

電子マネー残高:「モバイル機器が保有する電子マネー残高情報」

電子マネー送信先情報:「無効値パディング」

電子マネー送信元情報:「無効値パディング」

口座管理装置処理番号:「ステップS76で口座管理装置が採番した番号」

電子マネー管理装置処理番号:「ステップS93で電子マネー管理装置が採番した番号」

ステップS94において残高更新申請を受信すると、電子マネー管理装置25の制御部325は、電子マネー番号などの情報から利用者照合を実行する。このとき不整合確認処理も実行される。すなわち、入金前の電子マネー預金口座残高が、モバイル機器22に記憶されている入金前の残高A11以上であるかが判定される。残高A11が電子マネー預金口座残高より高額になることはないので、残高A11が電子マネー預金口座残高より高額である場合、その利用者は不正な行為を行っているおそれがある。そこでその場合、制御部325は入金処理を禁止する。

電子マネー管理装置25制御部325は、ステップS92の処理で処理待機としたステータスのうち、ここでの処理に対応する分を解除する。

ステップS93で開始されたタイマーカウントの所定のカウント値以内にモバイル機器22から残高更新申請が受信されない場合、モバイル機器22にエラーが発生したものとして、電子マネー管理装置25の制御部325は入金処理を中止する。すなわち、残高更新申請が所定の時間以内に受信されない場合は、これまでの処理は無効となる。つまり、電子マネー管理装置25のタイマーが所定値以上を計測した場合(現在時刻が、ステップS92でタイマーカウントに記録された時刻を超えた場合)は、電子マネー管理装置25は銀行の口座管理装置23に対して処理番号とともに処理の無効を通知する。口座管理装置23はこの通知を受取ると資金振替の組み戻しを行う。

不整合処理の結果、利用者が適正であると認証されると、ステップS95において、電子マネー管理装置25の制御部325は、残高更新データをモバイル機器22に送信する。

ステップS57においてモバイル機器22の通信部221が残高データを受信すると、ステップS58において制御部225は、残高データをはじめその他必要な情報を更新する。いまの場合、残高A11が受取った入金額に基いて「11000円」に更新される。そして表示部224には、図13Cに示されるような画面が表示される。同図には電子マネー残高が「11000円」であることが表示されている。

ステップS59において制御部225は通信部221を制御し、残高データ更新完了通知を口座管理装置23と電子マネー管理装置25に送信する。

口座管理装置23と電子マネー管理装置25は、それぞれステップS79,S96において、モバイル機器22からの残高データ更新完了通知を受信する。

電子マネー管理装置25制御部325は、ステップS92の処理で処理待機としたステータスを、全て解除する。

ステップS78で開始されたタイマーカウントの所定のカウント値以内にモバイル機器22から残高データ更新完了通知が受信されない場合、モバイル機器22にエラーが発生したものとして、口座管理装置23の制御部125は入金処理を中止する。すなわち、電子マネー1受け取りボタンが所定の時間以内に操作されない場合は、これまでの処理は無効となる。つまり、口座管理装置23のタイマーが所定値以上を計測した場合、口座管理装置23は資金振替の組み戻しを行う。また口座管理装置23は電子マネー管理装置25に対して処理番号とともに処理の無効を通知する。

以上のようにして、口座管理装置23の普通預金口座から電子マネー預金口座に振替が行われると、振替後の電子マネー預金口座の額がモバイル機器22の残高A11に同期して反映される。

次に図14を参照して、電子マネー預金口座から普通預金口座への出金処理について説明する。

ステップS201において利用者は出金したい電子マネーの種別を選択する。このときモバイル機器22の表示部224には、図15Aに示されるように、電子マネーを選択する画面が表示される。同図においては、「電子マネー1出金」と「電子マネー2出金」が選択可能に表示されている。利用者は入力部222を操作して、これらの中からいずれかの出金電子マネーの選択を入力する。例えば、電子マネー1が選択される。

次にステップS202においてモバイル機器22は、口座管理装置23にログインする。すなわちこのとき、モバイル機器22の表示部224には、図15Bに示されるように、暗証番号の入力欄が表示される。利用者は入力部222を操作して、暗証番号を入力し、ログインボタンを選択する。ログインが指示されたとき、制御部225は暗証番号の他に、利用者を特定する情報として、その利用者の電子マネー1の電子マネー番号である電子マネー1番号、普通預金口座の口座番号、モバイル機器22の機種番号などの出金に必要な情報を送信するように、通信部221を制御する。通信部221はネットワーク21を介してこれらの情報を口座管理装置23に送信する。

ステップS231において口座管理装置23の制御部125は、モバイル機器22からの情報を通信部121を介して受信すると、受信した情報に基づいて、利用者認証を実行する。利用者が認証されると、ステップS232において制御部125は、通信部121を制御し、管理する普通預金残高情報などの各種残高情報をモバイル機器22に送信する。

ステップS203においてモバイル機器22の制御部225は、口座管理装置23から各種残高情報を受信すると、ステップS204において、残高A11を出金限度額情報として読み出す。そして制御部225は、図15Cに示されるように、利用者に対して出金額の入力を促す画面を表示部224に表示させる。同図の例においては、出金額の入力欄の他、口座番号、電子マネー1番号などの、口座管理装置23から送信された情報も表示されている。また口座管理装置23に記憶されている電子マネー残高が「9000円」、すなわち、口座管理装置23に記憶されている電子マネー預金口座残高が「10000円」、出金可能金額が「9000円」であることも表示されている。

出金可能金額は、モバイル機器22が記憶する残高A11とされる。図15Cの例では、電子マネー預金口座残高(10000円)と出金可能金額(9000円)が異なっている。一般的にはこれらは同じ金額となる。しかし、店舗等での商品購入決済処理後、決済に関する情報が店舗から電子マネー管理装置25や銀行の口座管理装置23に到達するには多少の遅延が生じる。図15Cの例の場合、利用者は既に1000円の商品を購入し、店舗では決済を完了したが(購入金額の残高A11からの減算は完了したが)、銀行の口座管理装置23において電子マネー預金口座からの1000円の引落がまだ完了していない状態となっている。その結果、電子マネー預金口座残高と出金可能金額が異なっている。出金可能金額を電子マネー預金口座残高とすると、このような場合に、出金後未決済処理を行うとき、残高不足で決済できなくなるおそれがある。そこで、出金可能金額はモバイル機器22が記憶する電子マネー残高とされる。

利用者が出金額を、例えば図15Cに示されるように、「5000円」と入力し、申込ボタンを操作すると、ステップS205において制御部225は出金額をチェックする。出金額が出金限度額を超える場合、制御部225は表示部224に出金額が出金限度額を超えている旨を表示させる。出金額が出金限度額を超えない場合、制御部225は表示部224に、図16Aに示されるように、電子マネー預金口座から普通預金口座に資金振替が行われる前の情報と後の情報を表示させる。図16Aにおいては、出金前情報として、普通預金残高が「100000円」、電子マネー預金口座残高が「10000円」、従って電子マネー残高が「9000円」とされている。また、出金後情報として、普通預金残高が「105000円」、電子マネー預金口座残高が「5000円」、従って電子マネー残高が「4000円」とされている。

ステップS206において利用者が取引暗証番号を入力した後、決定ボタンを操作すると、制御部225は通信部224を制御し、取引暗証番号と出金額を口座管理装置23に送信させる。

ステップS233において口座管理装置23の制御部125は、モバイル機器22から受信した取引暗証番号に基づいて、利用者認証を実行する。またステップS234において通信部121は、モバイル機器22から送信されてきた出金金額を受信する。

ステップS235において制御部125は、口座振替を実行する。すなわち、制御部125は、受信した出金金額の資金を認証した利用者の電子マネー預金口座から普通預金口座に振替える。これにより、電子マネー情報データベースDB4と普通預金情報データベースDB2が更新される。ステップS236において制御部125は、電子マネー1の電子マネー発行業者の電子マネー管理装置25に口座振替完了通知を送信する。このとき、利用者の電子マネー番号、チャージ金額、処理番号など、出金に必要な情報が送信される。

ステップS251において電子マネー管理装置25の通信部321は、口座管理装置23からの口座振替完了通知を受信する。ステップS252において電子マネー管理装置25の制御部325は、記憶部323の利用者情報などの諸情報の記録を有効にする。

具体的には、制御部325は、図9Aのデータを受け取ると、図9Cのデータを作成し、その有効無効フラグを有効にして、それらのデータを関連付けて記録する。この場合の図9Aのデータは、以下のようになる。

処理種別:「通常出金処理」

送信元情報:「銀行システム名」

銀行口座情報:「銀行口座番号」

電子マネー番号:「操作者の電子マネー番号」

入金電子マネー情報:「無効値パディング」

出金電子マネー金額:「出金額」(5000円)

電子マネー残高:「口座振替前の口座管理装置が管理していた電子マネー口座の残高」(10000円)

電子マネー送信先情報:「無効値パディング」

電子マネー送信元情報:「無効値パディング」

口座管理装置処理番号:「口座管理装置が採番した番号」

電子マネー管理装置処理番号:「無効値パディング」(ただし、電子マネー管理装置25にデータが到着後、採番されれば、電子マネー管理装置25はこの位置に処理番号を記録する。電子マネー管理装置25は同時に図9Cのデータを作成し、先に採番した同じ番号を記録することで、図9Aのデータと図9Cのデータを関連付けて管理する。

なお、以下、図9Aのデータの処理種別名は、「通常出金確認通知処理」(ステップS253)、「通常出金完了通知処理」(ステップS238)、「通常出金依頼処理」(ステップS208)の順に変更される。

ステップS253において電子マネー管理装置25の制御部325は、口座管理装置23に諸情報の記録完了通知を送信すると同時に、タイマーカウントを開始する。

ステップS237において口座管理装置23の通信部121は、電子マネー管理装置25からの諸情報記録完了通知を受信する。ステップS238において口座管理装置23の制御部125は、モバイル機器22に対して口座振替完了通知を送信すると同時に、タイマーカウントを開始する。

ステップS207においてモバイル機器22の通信部221が、口座管理装置23からの口座振替完了通知を受信すると、表示部224は図16Bに示されるような画面を表示する。同図においては、出金金額が「5000円」、普通預金残高が「105000円」、電子マネー預金口座残高が「5000円」と表示されている。ステップS208において利用者が電子マネー1の出金ボタンを操作すると、それが入力部222により入力される。制御部225は通信部221を制御し、電子マネー管理装置25に資金移動申請としての残高更新申請を送信する。これには、電子マネー番号と電子マネーを出金する旨の情報などが記述されている。

ステップS254において電子マネー管理装置25の通信部321が残高更新申請を受信すると、制御部325は、電子マネー番号などの情報から利用者照合を実行する。このとき不整合確認処理も実行される。すなわち、出金前の電子マネー預金口座残高が、モバイル機器22に記憶されている出金前の残高A11以上であるかが判定される。残高A11が電子マネー預金口座残高より高額になることはないので、残高A11が電子マネー預金口座残高より高額である場合、その利用者は不正な行為を行っているおそれがある。その場合、制御部325は出金処理を禁止する。

ステップS253で開始されたタイマーカウントの所定のカウント値以内にモバイル機器22から残高更新申請が受信されない場合、口座管理装置23またはモバイル機器22にエラーが発生したものとして、電子マネー管理装置25の制御部325は出金処理を中止する。すなわち、残高更新申請が所定の時間以内に受信されない場合は、これまでの処理は無効とされる。つまり、電子マネー管理装置25のタイマーが所定値以上を計測した場合は、電子マネー管理装置25は銀行の口座管理装置23に対して処理番号とともに処理の無効を通知する。口座管理装置23はこの通知を受取ると資金振替の組み戻しを行う。

不整合処理の結果、利用者が適正であると認証されると、ステップS255において、電子マネー管理装置25の制御部325は、残高更新データをモバイル機器22に送信する。

ステップS209においてモバイル機器22の通信部221が残高データを受信すると、ステップS210において制御部225は、残高データをはじめその他必要な情報を更新する。いまの場合、残高A11が出金金額に基いて「5000円」に更新される。そして表示部224には、図16Cに示されるような画面が表示される。同図には電子マネー残高が「4000円」であることが表示されている。

電子マネー残高が「5000円」でないのは、上述したように、「1000円」分の未処理案件があったためである。利用者はこのことを、図15Cの画面において、電子マネー残高が「10000円」であるのに対して、出金可能金額が「9000円」と「1000円」少ないことから既に確認している。

ステップS211において制御部225は通信部221を制御し、残高データ更新完了通知を口座管理装置23と電子マネー管理装置25に送信する。

口座管理装置23と電子マネー管理装置25は、それぞれステップS239,S256において、モバイル機器22からの残高データ更新完了通知を受信する。

ステップS238で開始されたタイマーカウントの所定のカウント値以内にモバイル機器22から残高データ更新完了通知が受信されない場合、モバイル機器22にエラーが発生したものとして、口座管理装置23の制御部125は出金処理を中止する。すなわち、電子マネー1出金ボタンが所定の時間以内に操作されない場合は、これまでの処理は無効とされる。つまり、口座管理装置23のタイマーが所定値以上を計測した場合、口座管理装置23は資金振替の組み戻しを行う。また口座管理装置23は電子マネー管理装置25に対して処理番号とともに処理の無効を通知する。

以上のようにして、口座管理装置23の電子マネー預金口座から普通預金口座に振替が行われると、振替後の電子マネー預金口座の額がモバイル機器22の残高A11に同期して反映される。

図17は、銀行の口座管理装置23における顧客同士の口座間における資金移動の可否を示した概念図である。同図に示されるように、Aさんの口座データベースとMさんの口座データベースがあり、それぞれが普通預金口座と電子マネー預金口座とを有している。例えばMさんの電子マネー預金口座からAさんの電子マネー預金口座に出金することができる。

次に図18を参照して、図17のMさんがその電子マネー預金口座からAさんの電子マネー預金口座に資金を移動する処理について説明する。

ステップS301においてMさんは移動したい電子マネーの種別を選択する。このときモバイル機器22の表示部224には、図19Aに示されるように、電子マネーを選択する画面が表示される。同図においては、「電子マネー1移動」と「電子マネー2移動」が選択可能に表示されている。利用者は入力部222を操作して、これらの中からいずれかの移動する電子マネーの選択を入力する。例えば、電子マネー1が選択される。

次にステップS302においてモバイル機器22は、口座管理装置23にログインする。すなわちこのとき、モバイル機器22の表示部224には、図19Bに示されるように、暗証番号の入力欄が表示される。利用者は入力部222を操作して、暗証番号を入力し、ログインボタンを選択する。ログインが指示されたとき、制御部225は暗証番号の他に、利用者を特定する情報として、その利用者の電子マネー1の電子マネー番号である電子マネー1番号、モバイル機器22の機種番号など、資金の移動に必要な情報を送信するように、通信部221を制御する。通信部221はネットワーク21を介してこれらの情報を口座管理装置23に送信する。

ステップS331において口座管理装置23の制御部125は、モバイル機器22からの情報を通信部121を介して受信すると、受信した情報に基づいて、利用者認証を実行する。利用者が認証されると、ステップS332において制御部125は、通信部121を制御し、管理する電子マネー預金残高情報などの各種残高情報をモバイル機器22に送信する。

ステップS303においてモバイル機器22の制御部225は、口座管理装置23から各種残高情報を受信すると、ステップS304において、残高A11を出金限度額情報として読み出す。そして制御部225は、図19Cに示されるように、利用者に対して移動金額の入力を促す画面を表示部224に表示させる。同図の例においては、移動金額の入力欄の他、口座番号、電子マネー1番号などの、口座管理装置23から送信された情報も表示されている。またモバイル機器22に記憶されている残高A11である電子マネー残高が「9000円」、口座管理装置23に記憶されている電子マネー預金口座残高が「10000円」、出金可能金額が「9000円」であることも表示されている。

利用者が出金額を、例えば図19Cに示されるように、「5000円」と入力し、決定ボタンを操作すると、ステップS305において制御部225は移動金額をチェックする。移動金額が出金限度額を超える場合には制御部225はその入力を無効とする。移動金額が出金限度額を超えない場合には制御部225は表示部224に、図20Aに示されるように、移動先電子マネー1番号の入力を促す画面を表示させる。利用者であるMさんはこの入力欄に、いまの場合、Aさんの電子マネー1番号を入力する。あるいはAさんの銀行口座番号でAさんを特定するようにすることもできる。

ステップS306で利用者が申込ボタンを操作すると、移動先情報が入力され、制御部225は表示部224に、図20Bに示されるように、Mさんの電子マネー預金口座からAさんの電子マネー預金口座に資金振替が行われる前と後のMさんの情報を表示させる。図20Bにおいては、出金前情報として、電子マネー預金口座残高が「10000円」、電子マネー残高が「9000円」とされている。また、出金後情報として、電子マネー預金口座残高が「5000円」、電子マネー残高が「4000円」とされている。

ステップS307において利用者が取引暗証番号を入力した後、決定ボタンを操作すると、制御部225は通信部224を制御し、取引暗証番号、移動金額、移動先、および限度額を口座管理装置23に送信させる。

ステップS333において口座管理装置23の制御部125は、モバイル機器22から受信した取引暗証番号に基づいて、利用者認証を実行する。またステップS334において通信部121は、モバイル機器22から送信されてきた移動金額を受信し、限度額をチェックする。

移動金額が限度額内であれば、ステップS335において制御部125は、口座振替を実行する。すなわち、制御部125は、受信した移動金額の資金を、認証した利用者の電子マネー預金口座から、指定された移動先(いまの場合、Aさん)の電子マネー預金口座に振り込む。これにより、電子マネー情報データベースDB4が更新される(すなわち、Mさんの電子マネー預金口座から移動金額の分が減額される)。ステップS336において制御部125は、電子マネー発行業者の電子マネー管理装置25に口座振替完了通知を送信する。このとき、利用者の電子マネー番号、移動金額、処理番号など、移動に必要な情報が送信される。

ステップS351において電子マネー管理装置25の通信部321は、口座管理装置23からの口座振替完了通知を受信する。ステップS352において電子マネー管理装置25の制御部325は、記憶部323の利用者情報などの諸情報の記録を有効にする。

具体的には、電子マネー管理装置25の制御部325は、図9Aのデータを受け取ると、図9Cのデータを作成し、この有効無効フラグを有効にしてこれらを関連付けて記録する。図9Aのデータは次のようになる。

処理種別:「移動出金処理」

送信元情報:「銀行システム名」

銀行口座情報:「銀行口座番号」

電子マネー番号:「操作者の電子マネー番号」(本実施の形態の場合、以下の電子マネー送信元情報と同じ)

入金電子マネー情報:「無効値パディング」

出金電子マネー金額:「出金額」(5000円)

電子マネー残高:「口座振替前の口座管理装置が管理していた電子マネー口座の残高」(10000円)

電子マネー送信先情報:「電子マネー移動先の電子マネー番号」

電子マネー送信元情報:「電子マネー移動元の電子マネー番号」

口座管理装置処理番号:「口座管理装置が採番した番号」

電子マネー管理装置処理番号:「無効値パディング」(ただし、電子マネー管理装置25にデータが到着後、採番されれば、電子マネー管理装置25はこの位置に処理番号を記録する。電子マネー管理装置25は同時に図9Cのデータを作成し、先に採番された同じ番号を記録することで、図9Aのデータと図9Cのデータを関連付けて管理する。)

なお、以下、図9Aのデータの処理種別名は、「移動出金確認通知処理」(ステップS353)、「移動出金完了通知処理」(ステップS338)、「移動出金依頼処理」(ステップS309)の順に変更される。

ステップS353において電子マネー管理装置25の制御部325は、口座管理装置23に諸情報の記録完了通知を送信すると同時に、タイマーカウントを開始する。

ステップS337において口座管理装置23の通信部121は、電子マネー管理装置25からの諸情報記録完了通知を受信する。ステップS338において口座管理装置23の制御部125は、モバイル機器22に対して口座振替完了通知を送信すると同時に、タイマーカウントを開始する。

ステップS308においてモバイル機器22の通信部221が、口座管理装置23からの口座振替完了通知を受信すると、表示部224は図20Cに示されるような画面を表示する。同図においては、出金金額が「5000円」となることが表示されている。ステップS309において利用者が電子マネー1の移動ボタンを操作すると、それが入力部222により入力される。制御部225は通信部221を制御し、電子マネー管理装置25に資金移動申請としての残高更新申請を送信する。これには、電子マネー番号と電子マネーを移動する旨の情報などが記述されている。

ステップS354において電子マネー管理装置25の通信部321が残高更新申請を受信すると、制御部325は、電子マネー番号などの情報から利用者照合を実行する。このとき不整合確認処理も実行される。すなわち、口座管理装置23に記憶されている移動前の電子マネー預金口座残高が、モバイル機器22に記憶されている移動前の残高A11以上であるかが判定される。残高A11が電子マネー預金口座残高より高額になることはないので、残高A11が電子マネー預金口座残高より高額である場合、その利用者は不正な行為を行っているおそれがある。その場合、制御部325は出金処理を禁止する。

ステップS353で開始されたタイマーカウントの所定のカウント値以内にモバイル機器22から残高更新申請が受信されない場合、口座管理装置23またはモバイル機器22にエラーが発生したものとして、電子マネー管理装置25の制御部325は出金処理を中止する。すなわち、残高更新申請が所定の時間以内に受信されない場合、制御部325は、これまでの処理を無効にする。つまり、電子マネー管理装置25のタイマーが所定値以上を計測した場合は、電子マネー管理装置25は銀行の口座管理装置23に対して処理番号とともに処理の無効を通知する。口座管理装置23はこの通知を受取ると資金振替の組み戻しを行う。

不整合処理の結果、利用者が適正であると認証されると、ステップS355において、電子マネー管理装置25の制御部325は、残高更新データをモバイル機器22に送信する。

ステップS310においてモバイル機器22の通信部221が残高データを受信すると、ステップS311において制御部225は、残高データをはじめその他必要な情報を更新する。いまの場合、残高A11が移動金額に基いて「4000円」に更新される。そして表示部224には、図21に示されるような画面が表示される。同図には電子マネー残高が「4000円」であることが表示されている。

電子マネー残高が「5000円」でないのは、上述したように、「1000円」分の未処理案件があったためである。利用者はこのことを、図19Cの画面において、電子マネー残高が「10000円」であるのに対して、出金可能金額が「9000円」と「1000円」少ないことから既に確認している。

ステップS312において制御部225は通信部221を制御し、残高データ更新完了通知を口座管理装置23と電子マネー管理装置25に送信する。

口座管理装置23と電子マネー管理装置25は、それぞれステップS339,S356において、モバイル機器22からの残高データ更新完了通知を受信する。

ステップS338で開始されたタイマーカウントの所定のカウント値以内にモバイル機器22から残高データ更新完了通知が受信されない場合、モバイル機器22にエラーが発生したものとして、口座管理装置23の制御部125は出金処理を中止する。すなわち、電子マネー1移動ボタンが所定の時間以内に操作されない場合、制御部125は、これまでの処理は無効とする。つまり、口座管理装置23のタイマーが所定値以上を計測した場合、口座管理装置23は資金振替の組み戻しを行う。また口座管理装置23は電子マネー管理装置25に対して処理番号とともに処理の無効を通知する。

以上のようにして、口座管理装置23のMさんの電子マネー預金口座からAさんの電子マネー預金口座に振込が行われると、振込後の電子マネー預金口座の額がモバイル機器22の残高A11に同期して反映される。

次に、図22を参照して、Mさんの電子マネー預金口座から移動された電子マネーを、Aさんの電子マネー預金口座に入金する処理について説明する。

ステップS431において、Aさんの口座を管理している口座管理装置23の制御部125は、通信部121を制御し、Aさんのモバイル機器22に入金通知を送信する。なお、Mさんの電子マネー預金口座とAさんの電子マネー預金口座を管理している口座管理装置23は同一であっても、異なっていてもよい。

ステップS401においてAさんのモバイル機器22の通信部221は、Aさんの口座を管理している口座管理装置23からの入金通知を受信する。これにより表示部224は図23Aに示されるような画面を表示する。この画面には、「電子マネー1の入金がありました」のメッセージが表示されている。

利用者(Aさん)が電子マネー受け取りボタンを操作すると、モバイル機器22の表示部224には、図23Bに示されるように、暗証番号の入力欄が表示される。利用者は入力部222を操作して、暗証番号を入力し、ログインボタンを選択する。このときステップS402においてモバイル機器22は、口座管理装置23にログインする。ログインが指示されたとき、制御部225は暗証番号、モバイル機器22の機種番号など、Aさんであることを特定するのに必要な情報を送信するように、通信部221を制御する。通信部221はネットワーク21を介してこれらの情報を口座管理装置23に送信する。

ステップS432において口座管理装置23の制御部125は、モバイル機器22からの情報を通信部121を介して受信すると、受信した情報に基づいて、利用者認証を実行する。利用者が認証されると、ステップS433において制御部125は、通信部121を制御し、管理するAさんの電子マネー預金残高情報などの各種残高情報をモバイル機器22に送信する。

ステップS403においてモバイル機器22の制御部225は、口座管理装置23から各種残高情報を受信すると、図23Cに示されるように、電子マネー1を受け取るための画面を表示部224に表示させる。同図の例においては、受け取り前情報として、電子マネー残高が「1000円」、電子マネー預金口座残高が「10000円」であり、受け取り後情報として、電子マネー残高が「6000円」、電子マネー預金口座残高が「15000円」であることが、取引暗証番号入力欄とともに表示されている。

ステップS404において、利用者が取引暗証番号を入力し、決定ボタンを操作すると、制御部225の制御に基づいて、通信部221は取引暗証番号を口座管理装置23に送信する。

ステップS434において口座管理装置23の制御部125は、モバイル機器22から受信した取引暗証番号に基づいて、利用者認証を実行する。ステップS435において制御部125は、口座振替を実行する。すなわち、制御部125は、認証した利用者であるAさんの電子マネー預金口座に、Mさんから受信した移動金額の資金を入金する。これにより、電子マネー情報データベースDB4が更新される(すなわち、Aさんの電子マネー預金口座が移動金額の分だけ増額される)。ステップS436において制御部125は、電子マネー1の電子マネー発行業者の電子マネー管理装置25に口座振替完了通知を送信する。このとき、利用者であるAさんの電子マネー番号、入金金額、処理番号など、入金に必要な情報が送信される。

ステップS451において電子マネー管理装置25の通信部321は、口座管理装置23からの口座振替完了通知を受信する。ステップS452において電子マネー管理装置25の制御部325は、利用者の諸情報の記録を有効にする。ステップS453において電子マネー管理装置25の制御部325は、口座管理装置23に諸情報の記録完了通知を送信すると同時に、タイマーカウントを開始する。

ステップS437において口座管理装置23の通信部121は、電子マネー管理装置25からの諸情報記録完了通知を受信する。ステップS438において口座管理装置23の制御部125は、モバイル機器22に対して口座振替完了通知を送信すると同時に、タイマーカウントを開始する。

ステップS405においてモバイル機器22の通信部221が、口座管理装置23からの口座振替完了通知を受信すると、表示部224は図24Aに示されるような画面を表示する。同図においては、入金金額が「5000円」、電子マネー預金口座残高が「15000円」と表示されている。ステップS406において利用者が電子マネー1受取ボタンを操作すると、それが入力部222により入力される。制御部225は通信部221を制御し、電子マネー管理装置25に資金移動申請としての残高更新申請を送信する。これには、電子マネー番号と電子マネーを受取る旨の情報などが記述されている。

ステップS454において残高更新申請を受信すると、電子マネー管理装置25の制御部325は、電子マネー番号などの情報から利用者照合を実行する。このとき不整合確認処理も実行される。

ステップS453で開始されたタイマーカウントの所定のカウント値以内にモバイル機器22から残高更新申請が受信されない場合、口座管理装置23またはモバイル機器22にエラーが発生したものとして、電子マネー管理装置25の制御部325は入金処理を中止する。すなわち、残高更新申請が所定の時間以内に受信されない場合は、これまでの処理は無効とされる。つまり、電子マネー管理装置25のタイマーが所定値以上を計測した場合は、電子マネー管理装置25は銀行の口座管理装置23に対して処理番号とともに処理の無効を通知する。口座管理装置23はこの通知を受取ると資金振替の組み戻しを行う。

不整合処理の結果、利用者が適正であると認証されると、ステップS455において、電子マネー管理装置25の制御部325は、残高更新データをモバイル機器22に送信する。

ステップS407においてモバイル機器22の通信部221が残高データを受信すると、ステップS408において制御部225は、残高データをはじめその他必要な情報を更新する。いまの場合、残高A11が受取った入金額に基いて「6000円」に更新される。そして表示部224には、図24Bに示されるような画面が表示される。同図には電子マネー残高が「6000円」であることが表示されている。9000(=15000−6000)円分は未処理分である。

ステップS409において制御部225は通信部221を制御し、残高データ更新完了通知を口座管理装置23と電子マネー管理装置25に送信する。

口座管理装置23と電子マネー管理装置25は、それぞれステップS439,S456において、モバイル機器22からの残高データ更新完了通知を受信する。

ステップS438で開始されたタイマーカウントの所定のカウント値以内にモバイル機器22から残高データ更新完了通知が受信されない場合、モバイル機器22にエラーが発生したものとして、口座管理装置23の制御部125は入金処理を中止する。すなわち、電子マネー1受け取りボタンが所定の時間以内に操作されない場合、制御部125はこれまでの処理を無効にする。つまり、口座管理装置23のタイマーが所定値以上を計測した場合、口座管理装置23は資金振替の組み戻しを行う。また口座管理装置23は電子マネー管理装置25に対して処理番号とともに処理の無効を通知する。

以上のようにして、Mさんの電子マネー預金口座からAさんの電子マネー預金口座に振替が行われると、振替後の電子マネー預金口座の額がAさんのモバイル機器22の残高A11に同期して反映される。

次に商品購入時における電子マネー決済の流れについて、図25を参照して説明する。商品を購入するとき、利用者はモバイル機器22を加盟店端末27にかざす。このときステップS501においてモバイル機器22の通信部221は制御部225により制御され、記憶部223に記憶されている残高情報を送信する。

ステップS531において加盟店端末27は、モバイル機器22からの残高情報を受信する。ステップS532において加盟店端末27は、残高情報と購入金額を比較する。購入金額は店員により加盟店端末27において入力される。購入金額が残高より大きい場合、加盟店端末27は表示部に、残高不足で購入ができない旨のメッセージを表示させる。購入金額が残高より小さい場合、加盟店端末27はステップS533で、更新残高情報を送信する。すなわち購入金額の分だけ残高を減算する情報が送信される。

ステップS502においてモバイル機器22の通信部221は、加盟店端末27が送信した更新残高情報を受信する。ステップS503において制御部225は、残高情報を更新する。すなわち記憶部223に記憶されている残高A11が、購入金額の分だけ減算された値に更新される。

ステップS534において加盟店端末27は、加盟店情報、購入者情報、および購入金額を電子マネー管理装置25に送信させる。加盟店情報は加盟店を特定する情報であり、購入者情報は購入者を特定する情報である。

ステップS551において電子マネー管理装置25の通信部321は、加盟店端末27から送信されてきた加盟店情報、購入者情報、および購入金額を受信する。電子マネー管理装置25の記憶部323はこれらの情報を記録する。ステップS552において電子マネー管理装置25の制御部325は、受信した購入者情報により、銀行(口座管理装置23)へ情報を通知するかを判別する。例えば処理対象がプリペイドカードの電子マネーやポイント交換による電子マネーなど、銀行口座に預けられている資金の裏付けがない資金に基づかない電子マネーである場合、口座管理装置23への通知は行われない。

これに対して処理対象が電子マネー預金口座の電子マネーなど、銀行口座に預けられている資金の裏付けがある資金に基づく電子マネーである場合、ステップS552において電子マネー管理装置25の制御部325は、処理番号情報、購入者情報、および購入金額を銀行の口座管理装置23に送信する。処理番号情報は、今回の購入処理を特定する情報であり、購入者情報と購入金額は、加盟店端末から受信した情報である。

ステップS571において口座管理装置23の通信部121は、電子マネー管理装置25から送信されてきた処理番号情報、購入者情報、および購入金額を受信し、記憶部128がこれを記憶する。ステップS572において口座管理装置23の制御部125は、記憶部128を制御し、購入者情報で特定される利用者の電子マネー預金口座の残高を更新させる。すなわち、その利用者の電子マネー預金口座の残高が購入金額の分だけ減額される。

ステップS573において制御部125は、電子マネー預金口座の出金額分を、電子マネー管理装置25を管理する電子マネー業者の指定銀行口座へ振り込む処理を実行する。例えば口座管理装置24が管理する電子マネー業者の口座に振込みが行われる。ステップS574において口座管理装置23の制御部125は、通信部121を制御し、電子マネー管理装置25に処理番号情報と振込完了通知を送信させる。

ステップS554において電子マネー管理装置25の通信部321は、口座管理装置23からの通知を受信する。ステップS555において電子マネー管理装置25の制御部325は、加盟店指定の銀行口座へ振り込みを行う。例えば口座管理装置26が管理する加盟店の口座に振込みが行われる。

以上の商品購入処理をまとめると、図26に示されるようになる。加盟店端末27はモバイル機器22から送信されてきた電子マネー1の残高情報(ステップS501)に基いて購入の可否を決定する。購入が決定された場合、モバイル機器22はデータを更新する。加盟店端末27は電子マネー1番号など、購入者を特定する情報と購入金額を関連付けて電子マネー管理装置25に送信する(ステップS534)。

電子マネー管理装置25は、電子マネー1番号から判断して、電子マネーによる決済を行うものと判断した場合には、購入者を特定する情報と購入金額、処理番号を銀行の口座管理装置23に通知する(ステップS553)。電子マネー管理装置25には、処理番号と関連付けて購入者特定情報、購入金額、店舗情報などの必要な情報が記録されている。口座管理装置23は購入者特定情報から、その購入者の電子マネー預金口座の残高を読み出し、購入金額に応じてデータを更新する。例えば、今利用者の電子マネー預金口座には500円の残高があるとして、購入代金の請求額が300円だったとする。口座管理装置23は300円を電子マネー預金口座から減算する。

そして口座管理装置23は、電子マネー預金口座から減算した金額(300円)を、電子マネー業者の指定銀行の口座管理装置24に振り込む(ステップS573)。口座管理装置23は電子マネー業者が指定する銀行口座への振込みが完了したとき、その旨の通知と処理番号を電子マネー管理装置25に送信する(ステップS574)。電子マネー管理装置25は、処理番号に対応する店舗情報から、口座管理装置26が管理する加盟店の銀行口座へ購入金額を振り込みを指示する(ステップS555)。電子マネー業者の口座管理装置24はこの指示に基づいて、口座管理装置26が管理する加盟店の口座に振り込みを行う。

クレジットカードは高額な与信枠が与えられている場合もあり、盗難、紛失により与信枠の範囲で不正利用されるおそれがある。そのようなおそれを心配する利用者は、プリペイド方式の電子マネーを用いる場合が多いが、盗難、紛失などによる被害を最小限にするため小額をチャージする。その結果、チャージ回数が必然的に多くなるため利便性が損なわれる。

その点本発明の実施の形態においては、モバイル機器22を紛失しても貨幣価値のある情報は銀行に記録されているため、銀行に通知することで被害を食い止めることができる。さらに、利用者は紛失に気付かない場合でも、電子マネーの限度額(チャージ口座への入金額)を自分で設定することができるため、クレジットカードのような与信枠最大の被害(心理的な心配も含む)は回避される。すなわちユーザーリスクが減少するため、1回あたりのチャージ金額が増え、チャージ回数が少なくなり、利便性が損なわれない。

次に、図27と図28を参照して、利用者がモバイル機器22を機種変更した場合の処理について説明する。

利用者は機種を変更する場合、変更前のモバイル機器22の入力部222を操作して機種変更を指示する。入力部222はステップS601においてこの機種変更を入力する。機種変更の入力を受けると制御部225は、記憶部223に記憶されている電子マネーの残高A11を0にリセットする。すなわち、変更前のモバイル機器22の電子マネーが使用不能の状態に設定される。なお、電子マネー2の残高A12も同様にリセットされるのであるが、便宜上、ここでは電子マネー1についてだけ説明する。

利用者は入力部222を操作して、暗証番号を入力し、ログインボタンを選択する。このときステップS602においてモバイル機器22は、口座管理装置23にログインする。ログインが指示されたとき、制御部225は暗証番号、モバイル機器22の機種番号など、利用者を特定するのに必要な情報と機種変更の情報を送信するように、通信部221を制御する。通信部221はネットワーク21を介してこれらの情報を口座管理装置23に送信する。

ステップS631において口座管理装置23の制御部125は、モバイル機器22からの情報を通信部121を介して受信すると、受信した情報に基づいて、利用者認証を実行する。またこのとき、制御部125は、その利用者が機種変更中であることを記憶部123に記憶させる。利用者が認証されると、ステップS632において制御部125は、未処理案件を抽出する。未処理案件とは、例えば、他人から電子マネーの送信があった場合で、機種変更しようとする利用者がまだ電子マネーを受け取っていないような場合における、それを受け取る処理である。

ステップS633において制御部125は、通信部121を制御し、利用者の電子マネー預金残高情報などの各種残高情報をモバイル機器22に送信する。モバイル機器22の電子マネーの記憶はステップS601でリセットされたが、口座管理装置23の電子マネーの情報はリセットされていない。

ステップS603においてモバイル機器22の制御部225は、口座管理装置23から各種残高情報を受信すると、それを表示部224に表示させる。利用者はこれにより機種変更前の電子マネーの額を確認することができる。このとき、取引暗証番号入力欄も表示される。

ステップS604において、利用者が入力部222を操作して取引暗証番号を入力すると、制御部225は通信部221を制御し、取引暗証番号と未処理案件の処理依頼を口座管理装置23に送信させる。

ステップS634において口座管理装置23の制御部125は、モバイル機器22から受信した取引暗証番号に基づいて、利用者認証を実行する。ステップS635において制御部125は、未処理案件がある場合、口座情報の更新を実行する。これにより例えばまだ受け取られていない電子マネーが存在する場合、それが利用者の電子マネー預金口座に入金される。

ステップS636において制御部125は、電子マネー管理装置25に口座振替完了通知を送信する。これにより未処理案件の処理が終了し、電子マネー預金口座が正しい状態に復元されたことが通知される。

ステップS651において電子マネー管理装置25の通信部321は、口座管理装置23からの口座振替完了通知を受信する。ステップS652において電子マネー管理装置25の制御部325は、利用者情報などの諸情報の記録を解除する。すなわち、ステータスが処理終了とされる。

電子マネー管理装置25は、図9Aのデータを受け取り、図9Cのデータを作成し、それらを関連付けて記録している。そのとき未処理に関する案件については、ステータス情報が、「処理待ち」とされている。そこで、この図9Cのステータス情報の、「処理待ち」が解除され、「処理完了」に変更される。

ステップS605において、変更後の新機種のモバイル機器22の制御部225は利用者の操作に基づいて、口座管理装置23にログインする。ログインが指示されたとき、制御部225は暗証番号、新機種のモバイル機器22の機種番号など、利用者を特定するのに必要な情報を送信する。さらに利用者が入力部222を操作して、機種変更前の電子マネーの受け取りを指示すると、制御部225は通信部221を制御し、機種変更後受取の指示信号を送信させる。なお、このとき顧客情報のモバイル機器の機種識別情報(機種番号など)も更新される。

ステップS637において口座管理装置23の通信部121は、モバイル機器22からの機種変更後受取の指示信号を受信する。制御部125は利用者が現在機種変更中であることを確認し、その利用者の電子マネーの残高情報を電子マネー管理装置25に送信する。

ステップS653において電子マネー管理装置25の通信部321は、口座管理装置23からの残高情報を受信する。ステップS654において制御部325は、諸情報の記録を有効にする。

具体的には、電子マネー管理装置25の制御部325は、ステップS653で口座管理装置23から図9Aのデータを受け取ると、図9Cのデータを作成し、この有効無効フラグを有効にしてこれらを関連付けて記録する。この場合の図9Aの情報は、以下のようになる。

処理種別:「機種変更受取処理」

送信元情報:「銀行システム名」

銀行口座情報:「銀行口座番号」

電子マネー番号:「無効値パディング」または機種変更前の電子マネー番号を使用するなら「更新前の電子マネー番号」

入金電子マネー情報:「口座管理装置が管理している電子マネー口座の残高」

出金電子マネー金額:「無効値パディング」

電子マネー残高:「口座管理装置が管理している電子マネー口座の残高」

電子マネー送信先情報:「無効値パディング」

電子マネー送信元情報:「無効値パディング」

口座管理装置処理番号:「口座管理装置が採番した番号」

電子マネー管理装置処理番号:「無効値パディング」(ただし、電子マネー管理装置25にデータが到着後、採番されれば、電子マネー管理装置25はこの位置に処理番号を記録する。電子マネー管理装置25は同時に図9Cのデータを作成し、先に採番された同じ番号を記録することで、図9Aのデータと図9Cのデータを関連付けて管理する。)

ステップS655において制御部325は、口座管理装置23に諸情報の記録完了通知を送信するとともに、タイマーカウントを開始する。

具体的には、電子マネー管理装置25は、図9Aのデータ構造で、以下の情報を口座管理装置23に送信する。

処理種別:「機種変更受取確認通知処理」

送信元情報:「電子マネー管理装置」

銀行口座情報:「銀行口座番号」

電子マネー番号:「操作者の電子マネー番号」

入金電子マネー情報:「無効値パディング」

出金電子マネー金額:「無効値パディング」

電子マネー残高:「無効値パディング」

電子マネー送信先情報および電子マネー送信元情報:「無効値パディング」

口座管理装置処理番号:「ステップS636で口座管理装置が採番した番号」

電子マネー管理装置処理番号:「ステップS654で電子マネー管理装置が採番した番号」

ステップS638において口座管理装置23の通信部121は、電子マネー管理装置25からの諸情報記録完了通知を受信する。制御部125は、図9Cのデータを作成し、受信した図9Aのデータと、口座管理装置処理番号で関連付けて記録する。ステップS639において制御部125は、モバイル機器22に対して口座振替完了通知を送信するとともに、タイマーカウントを開始する。

具体的には、口座管理装置23は図9Aのデータ構造で、以下の情報をモバイル機器22に送信する。

処理種別:「機種変更受取完了通知処理」

送信元情報:「口座管理装置」

銀行口座情報:「銀行口座番号」

電子マネー番号:「操作者の電子マネー番号」

入金電子マネー情報:「無効値パディング」

出金電子マネー金額:「無効値パディング」

電子マネー残高:「無効値パディング」

電子マネー送信先情報:「無効値パディング」

電子マネー送信元情報:「無効値パディング」

口座管理装置処理番号:「ステップS636で口座管理装置が採番した番号」

電子マネー管理装置処理番号:「ステップS654で電子マネー管理装置が採番した番号」

ステップS606においてモバイル機器22の通信部221が、口座管理装置23からの口座振替完了通知を受信すると、表示部224は残高を表示する。ステップS607において制御部225は通信部221を制御し、電子マネー管理装置25に資金移動申請としての残高更新申請を送信する。これには、電子マネー番号と電子マネーを受取る旨の情報などが記述されている。

具体的には、モバイル機器22は、図9Aのデータ構造で以下の情報を電子マネー管理装置25に送信する。

処理種別:「機種変更受取依頼処理」

送信元情報:「モバイル機器(機種番号)」

銀行口座情報:「銀行口座番号」

電子マネー番号:「操作者の電子マネー番号」

入金電子マネー情報:「無効値パディング」

出金電子マネー金額:「無効値パディング」

電子マネー残高:「0円」

電子マネー送信先情報:「無効値パディング」

電子マネー送信元情報:「無効値パディング」

口座管理装置処理番号:「ステップS636で口座管理装置が採番した番号」

電子マネー管理装置処理番号:「ステップS654で電子マネー管理装置が採番した番号」

ステップS656において残高更新申請を受信すると、電子マネー管理装置25の制御部325は、電子マネー番号などの情報から利用者照合を実行する。

ステップS655で開始されたタイマーカウントの時間内にモバイル機器22から残高更新申請が受信されない場合、口座管理装置23またはモバイル機器22にエラーが発生したものとして、電子マネー管理装置25の制御部325は残高更新処理を中止する。すなわち、残高更新申請が所定の時間以内に受信されない場合、制御部325はこれまでの処理を無効にする。つまり、電子マネー管理装置25のタイマーが所定値以上を計測した場合は、電子マネー管理装置25は銀行の口座管理装置23に対して処理番号とともに処理の無効を通知する。口座管理装置23はこの通知を受取ると資金振替の組み戻しを行う。

不整合処理の結果、利用者が適正であると認証されると、ステップS657において、電子マネー管理装置25の制御部325は通信部321を制御し、残高更新データをモバイル機器22に送信する。

ステップS608においてモバイル機器22の通信部221が残高データを受信すると、ステップS609において制御部225は、残高データをはじめその他必要な情報を更新する。いまの場合、残高A11が機種変更前の金額から未処理分を加算または減算した金額に更新される。

ステップS610において制御部225は通信部221を制御し、残高データ更新完了通知を口座管理装置23と電子マネー管理装置25に送信する。

口座管理装置23と電子マネー管理装置25は、それぞれステップS640,S658において、モバイル機器22からの残高データ更新完了通知を受信する。

ステップS639で開始されたタイマーカウントの所定のカウント値以内にモバイル機器22から残高データ更新完了通知が受信されない場合、モバイル機器22にエラーが発生したものとして、口座管理装置23の制御部125は残高更新処理を中止する。

以上のようにして、モバイル機器22の機種が変更されると、変更前の電子マネー預金口座の額が新機種のモバイル機器22の残高A11に反映される。

なお、機種変更の第2の実施の形態で、全ての決済情報が加盟店から電子マネー管理装置25、口座管理装置23へ通知される前に、利用者が機種変更を申請する場合が考えられる。この場合、機種変更の申請があった時点の口座管理装置23の電子マネー預金口座の残高を、口座管理装置23が所定期間拘束する。

例えば、ここでは所定期間を加盟店から電子マネー管理装置25に送信すべき決済情報の送信期限の最大期間とする。また、口座を拘束するとは、例えば電子マネー預金口座から普通預金口座への入出金を停止するように各口座間の資金移動を禁止することをいう。ここで、その所定期間内において、新機種での電子マネーの利用を行う場合は、電子マネー預金口座の残高はゼロであるものとみなし、新機種の残高等の諸情報の更新を行う。よって、利用者は普通預金から電子マネー預金口座へ新たな資金を入金しない限りこの電子マネー管理システムは利用できない。

ただし、その所定期間の経過後、口座管理装置23から新機種に対して拘束した分の入金を行う旨の通知がなされ、新機種ではその通知後、口座管理装置23にログインし、口座振替を申請することで電子マネー預金口座への入金が完了し、その旨が電子マネー管理装置25に通知され、新機種では電子マネー管理装置25にアクセスすることで新機種に記録されている電子マネー残高情報の更新が行われる。

また、利用者が機種変更の申し込みをしないで機種変更をする場合も考えられる。この場合は、新機種でのこの電子マネー管理システムの利用について新たな利用申請が必要になる。このとき新たな利用申請時があった場合、口座管理装置23は口座番号、新機種のモバイル機器22の機種番号から、以前第2の方式の電子マネー管理システムを利用していたかどうかを確認し、利用していたが機種変更の申し込みがないもの(申し込みがあったかなかったかは機種番号で判別する。機種番号が異なる場合は、申し込みがなかったものと判断する)については同様に電子マネー預金口座の残高を同様に所定期間拘束する。この場合第2の実施の形態と同様に所定期間の経過後、機種変更前の電子マネー預金口座の残高が新機種において反映されることになる。

図1の実施の形態においては、口座管理装置23と電子マネー管理装置25を別の構成としたが、一体的に構成することもできる。この場合の実施の形態の構成が図29に示されている。

図29においては、図1の口座管理装置23を電子マネー管理装置25に一体化した電子マネー管理装置131がネットワーク21に接続されている。その他の構成は図1における場合と同様である。

電子マネー管理装置131の構成は、図7の電子マネー管理装置25と同様であるので、以下においては、図7を電子マネー管理装置131の構成としても援用する。

図30は、図1の電子マネー管理システム11が実行する図11の入金処理を、図29の電子マネー管理システム11が実行した場合の処理を表している。

ステップS701において利用者は入金(チャージ)したい電子マネーの種別を選択する。このときモバイル機器22の表示部324には、図12Aに示されるように、電子マネーを選択する画面が表示される。利用者は入力部222を操作して、「電子マネー1チャージ」と「電子マネー2チャージ」の中からいずれかの入金電子マネーの選択を入力する。例えば、電子マネー1が選択される。

次にステップS702においてモバイル機器22は、電子マネー管理装置131にログインする。このとき、モバイル機器22の表示部224には、図12Bに示されるように、暗証番号の入力欄が表示される。利用者は入力部222を操作して、暗証番号を入力し、ログインボタンを選択する。ログインが指示されたとき、制御部225は暗証番号の他に、利用者を特定する情報として、その利用者の電子マネー1の電子マネー番号である電子マネー1番号、普通預金口座の口座番号、モバイル機器22の機種番号などを送信するように、通信部221を制御する。通信部221はネットワーク21を介してこれらの情報を電子マネー管理装置131に送信する。

ステップS731において電子マネー管理装置131の制御部325は、モバイル機器22からの情報を通信部321を介して受信すると、受信した情報に基づいて、利用者認証を実行する。利用者が認証されると、ステップS732において制御部325は、通信部321を制御し、管理する普通預金残高情報などの各種残高情報をモバイル機器22に送信する。

ステップS703においてモバイル機器22の制御部225は、電子マネー管理装置131から各種残高情報を受信すると、図12Cに示されるように、利用者に対してチャージ金額の入金を促す画面を表示部224に表示させる。

ステップS704において、利用者がチャージ金額を入金し、申込ボタンを操作する。このとき制御部225は表示部224に、図13Aに示されるように、確認のための画面を表示させる。ここではチャージ前情報とチャージ後情報が取引暗証番号の入力欄とともに表示されている。

電子マネー残高は、モバイル機器22が記憶する残高A11(図6参照)であり、普通預金残高と電子マネー預金口座残高は口座管理装置23から入手した金額である。チャージする金額の分だけ、普通預金口座から電子マネー預金口座へ資金の振替が行われるため、各残高は、チャージ前後においてその額が異なっている。

ステップS705において、利用者はこの情報を確認すると取引暗証番号を入力した後、決定ボタンを操作する。このときモバイル機器22の制御部225の制御に基づいて、通信部221は取引暗証番号とチャージ金額を電子マネー管理装置131に送信する。ここでは図11のステップS56における残高更新申請の送信に対応する処理も行われる。

ステップS733において電子マネー管理装置131の制御部325は、モバイル機器22から受信した取引暗証番号に基づいて、利用者認証を実行する。すなわち、取引暗証番号がその利用者に割り当てられている適正な番号であるかが確認される。またステップS734において通信部321は、モバイル機器22から送信されてきたチャージ金額を受信する。

ステップS735において制御部325は、口座振替を実行する。すなわち、制御部325は、受信したチャージ金額の資金を認証した利用者の普通預金口座から電子マネー預金口座に振替える。これにより、普通預金情報データベースDB2と電子マネー情報データベースDB4が更新される。

ステップS736において電子マネー管理装置131の制御部325は、モバイル機器22に対して口座振替完了通知を送信するとともに、タイマーカウントを開始する。このとき図11のステップS95における残高更新データの送信に対応する処理も行われる。

ステップS706においてモバイル機器22の通信部221が、電子マネー管理装置131からの口座振替完了通知を受信すると、表示部224は図13Bに示されるような画面を表示する。このとき図11のステップS57の残高更新データの受信に対応する処理も行われる。

ステップS707において制御部225は、残高データをはじめその他必要な情報を更新する。そして表示部224には、図13Cに示されるような画面が表示される。

ステップS708において制御部225は通信部221を制御し、残高データ更新完了通知を電子マネー管理装置131に送信する。

電子マネー管理装置131は、ステップS737において、モバイル機器22からの残高データ更新完了通知を受信する。

ステップS736で開始されたタイマーカウントの所定のカウント値以内にモバイル機器22から残高データ更新完了通知が受信されない場合、モバイル機器22にエラーが発生したものとして、電子マネー管理装置131の制御部325は入金処理を中止する。すなわち、電子マネー1受け取りボタンが所定の時間以内に操作されない場合、制御部325はこれまでの処理を無効にする。つまり、電子マネー管理装置131のタイマーが所定値以上を計測した場合、電子マネー管理装置131は資金振替の組み戻しを行う。

以上のようにして、電子マネー管理装置131の普通預金口座から電子マネー預金口座に振替が行われると、振替後の電子マネー預金口座の額がモバイル機器22の残高A11に同期して反映される。

次に、図1の電子マネー管理システム11が実行する図14の出金処理を、図29の電子マネー管理システム11が実行した場合の処理を、図31を参照して説明する。

ステップS801において利用者は出金したい電子マネーの種別を選択する。このときモバイル機器22の表示部224には、図15Aに示されるように、電子マネーを選択する画面が表示される。利用者は入力部222を操作して、これらの中からいずれかの出金電子マネーの選択を入力する。例えば、電子マネー1が選択される。

次にステップS802においてモバイル機器22は、電子マネー管理装置131にログインする。すなわちこのとき、モバイル機器22の表示部224には、図15Bに示されるように、暗証番号の入力欄が表示される。利用者は入力部222を操作して、暗証番号を入力し、ログインボタンを選択する。ログインが指示されたとき、制御部225は暗証番号の他に、利用者を特定する情報として、その利用者の電子マネー1の電子マネー番号である電子マネー1番号、普通預金口座の口座番号、モバイル機器22の機種番号などの出金に必要な情報を送信するように、通信部221を制御する。通信部221はネットワーク21を介してこれらの情報を電子マネー管理装置131に送信する。

ステップS831において電子マネー管理装置131の制御部325は、モバイル機器22からの情報を通信部321を介して受信すると、受信した情報に基づいて、利用者認証を実行する。利用者が認証されると、ステップS832において制御部325は、通信部321を制御し、管理する普通預金残高情報などの各種残高情報をモバイル機器22に送信する。

ステップS803においてモバイル機器22の制御部225は、電子マネー管理装置131から各種残高情報を受信すると、ステップS804において、出金限度額情報を読み出す。そして制御部225は、図15Cに示されるように、利用者に対して出金額の入力を促す画面を表示部224に表示させる。

利用者が出金額を入力し、申込ボタンを操作すると、ステップS805において制御部225は出金額をチェックする。出金額が出金限度額を超える場合、制御部225は表示部224に出金額が出金限度額を超えることを表示させる。出金額が出金限度額を超えない場合には制御部225は表示部224に、図16Aに示されるように、電子マネー預金口座から普通預金口座に資金振替が行われる前の情報と後の情報を表示させる。

ステップS806において利用者が取引暗証番号を入力した後、決定ボタンを操作すると、制御部225は通信部224を制御し、取引暗証番号と出金額を電子マネー管理装置131に送信させる。ここでは図14のステップS208における残高更新申請の送信に対応する処理も行われる。

ステップS833において電子マネー管理装置131の制御部325は、モバイル機器22から受信した取引暗証番号に基づいて、利用者認証を実行する。ステップS834において制御部325は、モバイル機器22から送信されてきた出金金額を受信し、限度額をチェックする。出金金額が限度額を超える場合、制御部325は出金処理を中止する。

また、ここで不整合処理も実行される。すなわち、出金前の電子マネー預金口座残高がモバイル機器22に記憶されている残高A11以上であるかが判定される。残高A11が電子マネー預金口座残高より高額になることはないので、残高A11が電子マネー預金口座残高より高額である場合、その利用者は不正な行為を行っているおそれがある。その場合出金処理は禁止される。

出金金額が限度額を超えない場合、ステップS835において制御部325は、口座振替を実行する。すなわち、制御部325は、受信した出金金額の資金を、認証した利用者の電子マネー預金口座から普通預金口座に振替える。これにより、電子マネー情報データベースDB4と普通預金情報データベースDB2が更新される。

ステップS836において電子マネー管理装置131の通信部321は、モバイル機器22に対して口座振替完了通知を送信し、制御部325はタイマーカウントを開始する。このとき図14のステップS255の残高更新データの送信に対応する処理も行われる。

ステップS807においてモバイル機器22の通信部221が、電子マネー管理装置131からの口座振替完了通知を受信すると、表示部224は図16Bに示されるような画面を表示する。このとき図14のステップS209の残高更新データの受信に対応する処理も行われる。

ステップS808において制御部225は、残高データをはじめその他必要な情報を更新する。そして表示部224には、図16Cに示されるような画面が表示される。

ステップS809において制御部225は通信部221を制御し、残高データ更新完了通知を電子マネー管理装置131に送信する。

電子マネー管理装置131は、ステップS837において、モバイル機器22からの残高データ更新完了通知を受信する。

ステップS836で開始されたタイマーカウントの所定のカウント値以内にモバイル機器22から残高データ更新完了通知が受信されない場合、モバイル機器22にエラーが発生したものとして、電子マネー管理装置131の制御部325は出金処理を中止する。

以上のようにして、電子マネー管理装置131の電子マネー預金口座から普通預金口座に振替が行われると、振替後の電子マネー預金口座の額がモバイル機器22の残高A11に同期して反映される。

次に、図1の電子マネー管理システム11が実行する図18のMさんの出金処理を、図29の電子マネー管理システム11が実行した場合の処理を、図32を参照して説明する。

ステップS901においてMさんは移動したい電子マネーの種別を選択する。このときモバイル機器22の表示部224には、図19Aに示されるように、電子マネーを選択する画面が表示される。利用者は入力部222を操作して、「電子マネー1移動」と「電子マネー2移動」の中からいずれかの移動電子マネーの選択を入力する。例えば、電子マネー1が選択される。

次にステップS902においてモバイル機器22は、電子マネー管理装置131にログインする。すなわちこのとき、モバイル機器22の表示部224には、図19Bに示されるように、暗証番号の入力欄が表示される。利用者は入力部222を操作して、暗証番号を入力し、ログインボタンを選択する。ログインが指示されたとき、制御部225は暗証番号の他に、利用者を特定する情報として、その利用者の電子マネー1の電子マネー番号である電子マネー1番号、モバイル機器22の機種番号などの移動に必要な情報を送信するように、通信部221を制御する。通信部221はネットワーク21を介してこれらの情報を口座管理装置23に送信する。

ステップS931において電子マネー管理装置131の制御部325は、モバイル機器22からの情報を通信部321を介して受信すると、受信した情報に基づいて、利用者認証を実行する。利用者が認証されると、ステップS932において制御部325は、通信部321を制御し、管理する電子マネー預金残高情報などの各種残高情報をモバイル機器22に送信する。

ステップS903においてモバイル機器22の制御部225は、電子マネー管理装置131から各種残高情報を受信すると、ステップS904において、出金限度額情報を読み出す。そして制御部225は、図19Cに示されるように、利用者に対して移動金額の入力を促す画面を表示部224に表示させる。

利用者が出金額を入力し、決定ボタンを操作すると、ステップS905において制御部225は移動金額をチェックする。移動金額が出金限度額を超える場合、制御部225はその入力を無効にする。移動金額が出金限度額を超えない場合、制御部225は表示部224に、図20Aに示されるように、移動先電子マネー1番号の入力を促す画面を表示させる。利用者であるMさんはこの入力欄に、いまの場合、Aさんの電子マネー1番号を入力する。あるいはAさんの銀行口座番号でAさんを特定するようにすることもできる。

利用者が申込ボタンを操作すると、制御部225は表示部224に、図20Bに示されるように、Mさんの電子マネー預金口座からAさんの電子マネー預金口座に資金振替が行われる前の情報と後の情報を表示させる。

ステップS907において利用者が取引暗証番号を入力した後、決定ボタンを操作すると、制御部225は通信部224を制御し、取引暗証番号、移動金額、移動先、および限度額を電子マネー管理装置131に送信させる。このとき図18のステップS309の残高更新申請の送信に対応する処理も行われる。

ステップS933において電子マネー管理装置131の制御部325は、モバイル機器22から受信した取引暗証番号に基づいて、利用者認証を実行する。またステップS934において通信部321は、モバイル機器22から送信されてきた移動金額を受信し、制御部325は限度額をチェックする。

移動金額が限度額内であれば、ステップS935において制御部325は、口座振替を実行する。すなわち、制御部325は、認証した利用者の電子マネー預金口座から受信した移動金額の資金を、指定された移動先(いまの場合、Aさん)の電子マネー預金口座に振り込む。これにより、電子マネー情報データベースDB4が更新される。

ステップS936において電子マネー管理装置131の通信部321は、モバイル機器22に対して口座振替完了通知を送信するとともに、制御部325はタイマーカウントを開始する。このとき図18のステップS355の残高更新データの送信に対応する処理も行われる。

ステップS908においてモバイル機器22の通信部221が、電子マネー管理装置131からの口座振替完了通知を受信すると、表示部224は図20Cに示されるような画面を表示する。このとき図18のステップS310の残高更新データの受信に対応する処理も行われる。

ステップS909において制御部225は、残高データをはじめその他必要な情報を更新する。そして表示部224には、図21に示されるような画面が表示される。

ステップS910において制御部225は通信部221を制御し、残高データ更新完了通知を電子マネー管理装置131に送信する。

電子マネー管理装置131は、ステップS937において、モバイル機器22からの残高データ更新完了通知を受信する。

ステップS936で開始されたタイマーカウントの所定のカウント値以内にモバイル機器22から残高データ更新完了通知が受信されない場合、モバイル機器22にエラーが発生したものとして、電子マネー管理装置131の制御部325は出金処理を中止する。

以上のようにして、電子マネー管理装置131のMさんの電子マネー預金口座からAさんの電子マネー預金口座に振込が行われると、振込後の電子マネー預金口座の額がMさんのモバイル機器22の残高A11に同期して反映される。

次に、図1の電子マネー管理システム11が実行する図22のAさんの入金処理を、図29の電子マネー管理システム11が実行した場合の処理を、図33を参照して説明する。

ステップS1031において、Aさんの口座を管理している電子マネー管理装置131の制御部325は、通信部321を制御し、Aさんのモバイル機器22にMさんからの入金通知を送信する。

ステップS1001においてAさんのモバイル機器22の通信部221は、電子マネー管理装置131からの入金通知を受信する。これにより表示部224は図23Aに示されるような画面を表示する。

利用者が電子マネー受け取りボタンを操作すると、モバイル機器22の表示部224には、図23Bに示されるように、暗証番号の入力欄が表示される。利用者は入力部222を操作して、暗証番号を入力し、ログインボタンを選択する。このときステップS1002においてモバイル機器22は、電子マネー管理装置131にログインする。ログインが指示されたとき、制御部225は暗証番号、モバイル機器22の機種番号など、Aさんであることを特定するのに必要な情報を送信するように、通信部221を制御する。通信部221はネットワーク21を介してこれらの情報を電子マネー管理装置131に送信する。

ステップS1032において電子マネー管理装置131の制御部325は、モバイル機器22からの情報を通信部321を介して受信すると、受信した情報に基づいて、利用者認証を実行する。利用者が認証されると、ステップS1033において制御部325は、通信部321を制御し、管理するAさんの電子マネー預金残高情報などの各種残高情報をモバイル機器22に送信する。

ステップS1003においてモバイル機器22の制御部225は、電子マネー管理装置131から各種残高情報を受信すると、図23Cに示されるように、電子マネー1を受け取るための画面を表示部224に表示させる。

ステップS1004において、利用者が取引暗証番号を入力し、決定ボタンを操作すると、制御部225の制御に基づいて、通信部221は取引暗証番号を電子マネー管理装置131に送信する。このとき図22のステップS406の残高更新申請の送信に対応する処理も行われる。

ステップS1034において電子マネー管理装置131の制御部325は、モバイル機器22から受信した取引暗証番号に基づいて、利用者認証を実行する。ステップS1035において制御部325は、口座振替を実行する。すなわち、制御部325は、認証した利用者であるAさんの電子マネー預金口座に、Mさんから受信した移動金額の資金を振替える。これにより電子マネー情報データベースDB4が更新される。

ステップS1036において電子マネー管理装置131の制御部325は、モバイル機器22に対して口座振替完了通知を送信するとともに、タイマーカウントを開始する。このとき図22のステップS455の残高更新データの送信に対応する処理も行われる。

ステップS1005においてモバイル機器22の通信部221が、電子マネー管理装置131からの口座振替完了通知を受信すると、表示部224は図24Aに示されるような画面を表示する。このとき図22のステップS407の残高更新データの受信に対応する処理も行われる。ステップS1006において制御部225は、残高データをはじめその他必要な情報を更新する。そして表示部224には、図24Bに示されるような画面が表示される。

ステップS1007において制御部225は通信部221を制御し、残高データ更新完了通知を電子マネー管理装置131に送信する。

電子マネー管理装置131はステップS1037において、モバイル機器22からの残高データ更新完了通知を受信する。

以上のようにして、Mさんの電子マネー預金口座からAさんの電子マネー預金口座に振替が行われると、振替後の電子マネー預金口座の額がAさんのモバイル機器22の残高A11に同期して反映される。

なお、以上における口座管理装置23,24,26や、電子マネー管理装置131は、ゆうちょ銀行、普通銀行、信用金庫、証券会社、その他、利用者からの資金を預かり、管理する各種の金融機関の口座管理装置に適用することができる。

電子機器としてのモバイル機器22は通常のICカードにより構成することができる。この場合、ICカードへの電子情報のチャージはパーソナルコンピュータに専用のチャージ機を接続してそのチャージ機の専用アプリケーションで行ってもよい。

また本明細書において、振替とは、資金を1つの口座から同一または異なる利用者の口座に移動することを意味する。

ネットワークとは、少なくとも2つの装置が接続され、ある装置から、他の装置に対して、情報の伝達をできるようにした仕組みをいう。ネットワークを介して通信する装置は、独立した装置どうしであっても良いし、1つの装置を構成している内部ブロックどうしであっても良い。

また、通信とは、無線通信および有線通信は勿論、無線通信と有線通信とが混在した通信、即ち、ある区間では無線通信が行われ、他の区間では有線通信が行われるようなものであっても良い。さらに、ある装置から他の装置への通信が有線通信で行われ、他の装置からある装置への通信が無線通信で行われるようなものであっても良い。

上述した一連の処理は、ハードウエアにより実行させることもできるし、ソフトウエアにより実行させることもできる。一連の処理をソフトウエアにより実行させる場合には、そのソフトウエアを構成するプログラムが、専用のハードウエアに組み込まれているコンピュータ、または、各種のプログラムをインストールすることで、各種の機能を実行することが可能な、例えば汎用のパーソナルコンピュータなどに、プログラム記録媒体からインストールされる。

なお、本明細書において、プログラムを記述するステップは、記載された順序に沿って時系列的に行われる処理はもちろん、必ずしも時系列的に処理されなくとも、並列的あるいは個別に実行される処理をも含むものである。

また、本明細書において、システムとは、複数の装置により構成される装置全体を表すものである。

なお、本発明の実施の形態は、上述した実施の形態に限定されるものではなく、本発明の要旨を逸脱しない範囲において種々の変更が可能である。

11 電子マネー管理システム, 21 ネットワーク, 22 モバイル機器, 23,24 口座管理装置, 25 電子マネー管理装置, 26 口座管理装置, 27 加盟店端末, 121 通信部, 122 入力部, 123 記憶部, 124 表示部, 125 制御部, 221 通信部, 222 入力部, 223 記憶部, 224 表示部, 225 制御部,321 通信部, 322 入力部, 323 記憶部, 324 表示部, 325 制御部