JP2010518492A - オンライン支払システムおよび方法 - Google Patents

オンライン支払システムおよび方法 Download PDFInfo

- Publication number

- JP2010518492A JP2010518492A JP2009548465A JP2009548465A JP2010518492A JP 2010518492 A JP2010518492 A JP 2010518492A JP 2009548465 A JP2009548465 A JP 2009548465A JP 2009548465 A JP2009548465 A JP 2009548465A JP 2010518492 A JP2010518492 A JP 2010518492A

- Authority

- JP

- Japan

- Prior art keywords

- check

- online payment

- customer

- module

- electronic

- Prior art date

- Legal status (The legal status is an assumption and is not a legal conclusion. Google has not performed a legal analysis and makes no representation as to the accuracy of the status listed.)

- Pending

Links

Images

Classifications

-

- G—PHYSICS

- G06—COMPUTING; CALCULATING OR COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q40/00—Finance; Insurance; Tax strategies; Processing of corporate or income taxes

- G06Q40/02—Banking, e.g. interest calculation or account maintenance

-

- G—PHYSICS

- G06—COMPUTING; CALCULATING OR COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q20/00—Payment architectures, schemes or protocols

- G06Q20/08—Payment architectures

- G06Q20/10—Payment architectures specially adapted for electronic funds transfer [EFT] systems; specially adapted for home banking systems

- G06Q20/102—Bill distribution or payments

-

- G—PHYSICS

- G06—COMPUTING; CALCULATING OR COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q20/00—Payment architectures, schemes or protocols

- G06Q20/38—Payment protocols; Details thereof

- G06Q20/40—Authorisation, e.g. identification of payer or payee, verification of customer or shop credentials; Review and approval of payers, e.g. check credit lines or negative lists

-

- G—PHYSICS

- G06—COMPUTING; CALCULATING OR COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q20/00—Payment architectures, schemes or protocols

- G06Q20/38—Payment protocols; Details thereof

- G06Q20/40—Authorisation, e.g. identification of payer or payee, verification of customer or shop credentials; Review and approval of payers, e.g. check credit lines or negative lists

- G06Q20/401—Transaction verification

Landscapes

- Business, Economics & Management (AREA)

- Accounting & Taxation (AREA)

- Finance (AREA)

- Engineering & Computer Science (AREA)

- Physics & Mathematics (AREA)

- Strategic Management (AREA)

- General Business, Economics & Management (AREA)

- General Physics & Mathematics (AREA)

- Theoretical Computer Science (AREA)

- Computer Security & Cryptography (AREA)

- Development Economics (AREA)

- Economics (AREA)

- Marketing (AREA)

- Technology Law (AREA)

- Financial Or Insurance-Related Operations Such As Payment And Settlement (AREA)

Abstract

Description

本出願は、2007年2月1日出願の中国特許出願第200710006365.5号、発明の名称「ONLINE PAYMENT SYSTEM AND METHOD(オンライン支払システムおよび方法)」からの優先権を主張する。

図3は、本開示による電子小切手システムを使用したオンライン支払システムを示す。電子小切手システム300は、双方向機能を実行するように、複数のモジュールを有する。顧客インターフェースモジュール310は、電子小切手システム300とオンライン支払顧客(図示せず)との間のインターフェースに使用される。顧客は、新しい電子小切手の申請、顧客アカウントのリチャージ、およびオンライン支払の要求を含む種々の状況で、顧客インターフェースモジュール310を使用し得る。顧客インターフェースモジュール310は、情報を顧客に返信するように、情報伝達モジュール312を含み得る。申請受信モジュール320は、顧客からの電子小切手申請の受信に使用される。小切手生成モジュール330は、電子小切手申請に基づいて小切手情報パケットを生成する。小切手情報パケットは、照合のための電子小切手番号と小切手パスワードとを含み得る。ストレージ340は、小切手情報パケットの記憶に使用される。

オンライン支払システムおよび方法を、図および例示的な実施形態を使用して以下に詳述する。

Claims (32)

- 顧客から電子小切手申請を受信するように適合された、申請受信モジュール(320)と、

前記電子小切手申請に基づいて小切手情報パケットを生成するように適合された、小切手生成モジュール(330)と、

前記小切手情報パケットを前記顧客に送信するための、情報伝達モジュール(312)と、

前記小切手情報パケットを記憶するためのストレージ(340)と、

レンダリング小切手情報を含むオンライン支払要求を受信し、前記記憶された小切手情報パケットに対して前記レンダリング小切手情報を検証し、前記オンライン支払要求に従ってマーチャントシステム(370)への支払を行うように適合された、小切手処理モジュール(350)と、

を備える、オンライン支払システム。 - 前記申請受信モジュールが、ユーザ端末の一部である、請求項1に記載のオンライン支払システム。

- 前記小切手生成モジュールが、ユーザ端末の一部である、請求項1に記載のオンライン支払システム。

- 前記小切手生成モジュールおよび前記小切手処理モジュールが、小切手サーバの一部である、請求項1に記載のオンライン支払システム。

- 前記ストレージおよび前記小切手処理モジュールが、小切手サーバの一部である、請求項1に記載のオンライン支払システム。

- 前記小切手生成モジュールに接続されたセキュリティモジュールであって、前記小切手情報パケットが前記顧客に送信される前に、前記小切手情報パケットを暗号化するように適合された、セキュリティモジュールをさらに備える、請求項1に記載のオンライン支払システム。

- 前記小切手情報パケットが、電子小切手番号と、対応する小切手パスワードとを含む、請求項1に記載のオンライン支払システム。

- 前記小切手情報パケットを暗号化するためのセキュリティモジュールをさらに備えた、請求項1に記載のオンライン支払システム。

- 前記申請受信モジュールおよび前記小切手処理モジュールが、イントラネットを介して接続される、請求項1に記載のオンライン支払システム。

- 前記申請受信モジュールおよび前記小切手処理モジュールが、インターネットを介して接続される、請求項1に記載のオンライン支払システム。

- 前記オンライン支払要求が、前記申請受信モジュールを介して受信される、請求項1に記載のオンライン支払システム。

- 前記オンライン支払要求が、前記マーチャントシステムを介して受信される、請求項1に記載のオンライン支払システム。

- 前記オンライン支払要求が、最初に前記マーチャントシステムを通過せずに、イントラネットまたはインターネットを介して受信される、請求項1に記載のオンライン支払システム。

- 前記顧客のオンライン支払要求を満たすように資金を引き落とすことができる、顧客アカウントをさらに備えた、請求項1に記載のオンライン支払システム。

- 前記顧客アカウントは、顧客入金を使用して補充することができるように適合された、請求項14に記載のオンライン支払システム。

- 前記顧客からリチャージ要求を受信し、前記リチャージ要求に基づいて注文書を作成し、アカウントリチャージを完了するように前記注文書を受領書取得システムへ送信する、ように適合された、アカウントリチャージモジュールをさらに備えた、請求項14に記載のオンライン支払システム。

- 受領書取得システムを介して前記顧客アカウントをリチャージするように適合された、アカウントリチャージモジュールと、

前記アカウントリチャージモジュールに接続されたセキュリティモジュールであって、前記顧客によるリチャージ要求を暗号化するように、前記受領書取得システムと相互作用するセキュリティモジュールと、

をさらに備えた、請求項14に記載のオンライン支払システム。 - マーチャントシステム(510)と、

前記マーチャントシステムに接続された電子小切手システム(501)であって、申請受信モジュール(541)と、小切手生成モジュール(543)と、情報伝達モジュール(542)と、インターフェースモジュール(531)と、ストレージ(532)と、小切手処理モジュール(533)と、を含む電子小切手システムと、

を備え、

前記申請受信モジュール(541)は、顧客の小切手申請の受信に使用され、

前記小切手生成モジュール(543)は、小切手情報を有する電子小切手の生成、および前記小切手情報の前記顧客および前記小切手サーバへの出力に使用され、

前記情報伝達モジュール(542)は、前記小切手情報の前記小切手処理モジュールへの送信に使用され、

前記インターフェースモジュール(531)は、前記マーチャントシステムを介したオンライン支払要求の受信、および前記マーチャントシステムへの応答結果の返信に使用され、

前記ストレージ(532)は、前記小切手生成モジュールによって生成された前記小切手情報の保存に使用され、

前記小切手処理モジュール(533)は、前記オンライン支払要求から解析した前記電子小切手番号および前記小切手パスワードの検証、および前記検証した電子小切手を使用した支払の実行による、前記オンライン支払要求の処理に使用される、

オンライン支払システム。 - 前記申請受信ユニットおよび前記小切手生成ユニットが、前記小切手処理ユニットに接続されたユーザ端末の一部である、請求項18に記載のオンライン支払システム。

- 前記支払インターフェースユニット、前記ストレージ、および前記小切手処理ユニットは、小切手サーバの一部である、請求項18に記載のオンライン支払システム。

- 前記支払を行うために資金を引き落とすことができる、顧客アカウントをさらに備えた、請求項18に記載のオンライン支払システム。

- 前記小切手処理ユニットが、前記マーチャントシステムへの支払結果の返信に使用される、請求項18に記載のオンライン支払システム。

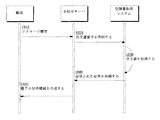

- 電子小切手システム(300)で顧客の小切手申請要求を受信するステップと、

前記小切手申請要求に基づいて、電子小切手を生成するステップであって、前記電子小切手は、小切手番号およびパスワードを含む小切手情報パケットを有する、ステップと、

前記小切手情報パケットを前記顧客に送信するステップと、

前記小切手情報パケットをストレージ内に記憶するステップと、

オンライン支払要求を受信するステップと、

支払小切手番号および支払パスワードを解析するステップと、

前記記憶された小切手情報パケットに対して、前記支払小切手番号および前記支払パスワードを検証するステップと、

前記電子小切手を使用して支払を行うステップと、

を含む、オンライン支払方法。 - 前記電子小切手を使用して前記支払を行うステップは、

前記検証された電子小切手に従って顧客アカウントから金額を差し引くステップと、

支払処理結果をマーチャントシステムへ送信するステップと、

を含む、請求項23に記載のオンライン支払方法。 - 前記支払が成功したかどうかを判断するステップと、

前記支払を前記顧客に通知するステップと、

をさらに含む、請求項23に記載のオンライン支払方法。 - 顧客アカウントをリチャージするための顧客リチャージ要求を受信するステップと、

前記リチャージ要求に基づいて、リチャージ注文書を生成するステップと、

前記リチャージ注文書を受領書取得システムに送信するステップと、

前記リチャージ注文書の処理に成功したことを示す通知を前記受領書取得システムから受信した後に、前記顧客アカウントをリチャージするステップと、

をさらに含む、請求項23に記載のオンライン支払方法。 - 前記電子小切手番号および前記小切手パスワードを前記顧客に送信するステップは、前記電子小切手番号および前記小切手パスワードを前記顧客に印刷または伝送するステップを含む、請求項23に記載のオンライン支払システム。

- 前記電子小切手番号および前記小切手パスワードを前記顧客に送信するステップは、前記電子小切手番号および前記小切手パスワードを、前記顧客が利用できる取り外し可能なメモリ装置に書き込むステップを含む、請求項23に記載のオンライン支払システム。

- 前記電子小切手番号および前記小切手パスワードを暗号化ファイル内に暗号化するステップと、

前記暗号化ファイルを前記顧客に出力するステップと、

をさらに含む、請求項23に記載のオンライン支払システム。 - 前記オンライン支払要求は、マーチャントシステムを介して受信される、請求項23に記載のオンライン支払システム。

- 前記オンライン支払要求は、暗号化される、請求項23に記載のオンライン支払システム。

- マーチャントシステムによるアカウントチェックを定期的に実行するステップをさらに含む、請求項23に記載のオンライン支払システム。

Applications Claiming Priority (2)

| Application Number | Priority Date | Filing Date | Title |

|---|---|---|---|

| CNA2007100063655A CN101236629A (zh) | 2007-02-01 | 2007-02-01 | 网上支付系统及网上支付方法 |

| PCT/US2008/052765 WO2008095157A1 (en) | 2007-02-01 | 2008-02-01 | Online payment system and method |

Publications (2)

| Publication Number | Publication Date |

|---|---|

| JP2010518492A true JP2010518492A (ja) | 2010-05-27 |

| JP2010518492A5 JP2010518492A5 (ja) | 2011-03-24 |

Family

ID=39674514

Family Applications (1)

| Application Number | Title | Priority Date | Filing Date |

|---|---|---|---|

| JP2009548465A Pending JP2010518492A (ja) | 2007-02-01 | 2008-02-01 | オンライン支払システムおよび方法 |

Country Status (6)

| Country | Link |

|---|---|

| US (1) | US20100223188A1 (ja) |

| EP (1) | EP2115684A4 (ja) |

| JP (1) | JP2010518492A (ja) |

| CN (1) | CN101236629A (ja) |

| TW (1) | TW200929031A (ja) |

| WO (1) | WO2008095157A1 (ja) |

Families Citing this family (13)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| CN101655948A (zh) * | 2008-08-20 | 2010-02-24 | 阿里巴巴集团控股有限公司 | 网上交易方法及网上交易系统 |

| EP2656283A4 (en) * | 2010-12-24 | 2015-01-21 | Mobile Money Internat Sdn Bhd | ELECTRONIC CHECK PROCESS AND SYSTEM |

| US20130054461A1 (en) * | 2011-08-23 | 2013-02-28 | Infosys Limited | Methods, systems, and computer-readable media for electronic financial transfers |

| US20130085944A1 (en) * | 2011-09-29 | 2013-04-04 | Pacid Technologies, Llc | System and method for application security |

| CN102360480B (zh) * | 2011-10-06 | 2017-06-16 | 浙江易网科技股份有限公司 | 一种链接网上支付及记录链接的方法和系统 |

| CN102610039B (zh) * | 2012-03-12 | 2014-04-02 | 山东科技大学 | 一种用于租赁豆浆机的加密方法 |

| US20150242825A1 (en) * | 2014-02-24 | 2015-08-27 | Peter Burton Mills | Generation, storage, and validation of encrypted electronic currency |

| CN103971274A (zh) * | 2014-05-30 | 2014-08-06 | 税友软件集团股份有限公司 | 离线应急电子发票的处理方法、处理装置及处理系统 |

| CN104200365A (zh) * | 2014-09-03 | 2014-12-10 | 高勃 | 一种电子支票的开票及解付方法 |

| CN107111838B (zh) * | 2014-11-10 | 2021-10-01 | 香港物流及供应链管理应用技术研发中心 | 一种用于促进付款人与收款人之间财务交易的系统和方法 |

| CN105224266A (zh) * | 2015-10-30 | 2016-01-06 | 百度在线网络技术(北京)有限公司 | 文件打印方法和装置 |

| CN107993141A (zh) * | 2017-11-22 | 2018-05-04 | 中国银行股份有限公司 | 数据处理方法和装置、服务器 |

| SG10202001079QA (en) * | 2020-02-06 | 2020-07-29 | Alipay Labs Singapore Pte Ltd | Method and System for Processing a Transaction |

Citations (9)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| JPH09218905A (ja) * | 1996-02-08 | 1997-08-19 | N T T Data Tsushin Kk | 電子小切手システム |

| JPH11259586A (ja) * | 1998-03-13 | 1999-09-24 | Fujitsu Ltd | 電子小切手システム、金融情報管理システム、電子小切手管理装置及び電子小切手管理プログラムを記録した媒体 |

| JPH11296603A (ja) * | 1998-04-09 | 1999-10-29 | Nippon Telegr & Teleph Corp <Ntt> | 電子小切手方法 |

| JP2001273452A (ja) * | 2000-02-16 | 2001-10-05 | Cyber Settlement Co Ltd | サイバ決済手段の発行及び決済方法、並びにそのシステム |

| JP2002279324A (ja) * | 2001-03-21 | 2002-09-27 | Mitsuru Oba | 電子地域マネーシステム |

| JP2003099693A (ja) * | 2001-09-20 | 2003-04-04 | Fujitsu Ltd | 電子決済方法 |

| JP2003233717A (ja) * | 2002-02-12 | 2003-08-22 | Sony Corp | 電子決済システムおよび電子決済方法 |

| JP2003536143A (ja) * | 2000-06-08 | 2003-12-02 | ホンイル キム | インターネットによる商取引のための小切手/カード、及び、小切手/カードの取引方法 |

| JP2004005515A (ja) * | 2002-04-17 | 2004-01-08 | Oki Electric Ind Co Ltd | 電子小切手決済システム |

Family Cites Families (22)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| JP3343771B2 (ja) * | 1995-03-13 | 2002-11-11 | 株式会社東芝 | 電子決済装置、および、電子決済判定方法 |

| US6000832A (en) * | 1997-09-24 | 1999-12-14 | Microsoft Corporation | Electronic online commerce card with customer generated transaction proxy number for online transactions |

| WO2000022559A1 (en) * | 1998-08-27 | 2000-04-20 | Citibank, N.A. | System and use for correspondent banking |

| US9098958B2 (en) * | 1998-09-15 | 2015-08-04 | U-Paid Systems, Ltd. | Convergent communications platform and method for mobile and electronic commerce in a heterogeneous network environment |

| US7209889B1 (en) * | 1998-12-24 | 2007-04-24 | Henry Whitfield | Secure system for the issuance, acquisition, and redemption of certificates in a transaction network |

| US7376587B1 (en) * | 2000-07-11 | 2008-05-20 | Western Union Financial Services, Inc. | Method for enabling transfer of funds through a computer network |

| CA2331476A1 (en) * | 2000-01-19 | 2001-07-19 | Thomas A. Arnold | Accepting and processing electronic checks authorized via a public network |

| US7203315B1 (en) * | 2000-02-22 | 2007-04-10 | Paul Owen Livesay | Methods and apparatus for providing user anonymity in online transactions |

| US7124113B1 (en) * | 2000-11-21 | 2006-10-17 | Troy Group, Inc. | System and method for verifying, setting, printing and guaranteeing checks at a remote location |

| US20020087461A1 (en) * | 2000-12-28 | 2002-07-04 | Ravi Ganesan | Technique for electronic funds escrow |

| US20020103753A1 (en) * | 2001-01-31 | 2002-08-01 | Michael Schimmel | Charge splitter application |

| US7024174B2 (en) * | 2001-07-24 | 2006-04-04 | Citibank, N.A. | Method and system for data management in electronic payments transactions |

| US20030229590A1 (en) * | 2001-12-12 | 2003-12-11 | Byrne Shannon Lee | Global integrated payment system |

| US20030115155A1 (en) * | 2001-12-18 | 2003-06-19 | Ncr Corporation | Issuing certified checks over the internet |

| US20030182227A1 (en) * | 2002-03-25 | 2003-09-25 | Eri Guzman | Payment monitoring system |

| WO2003091924A1 (en) * | 2002-04-24 | 2003-11-06 | Sk Telecom Co., Ltd | Mobile terminal with user identification card including personal finance-related information and method of using a value-added mobile service through said mobile terminal |

| US7664698B2 (en) * | 2002-09-30 | 2010-02-16 | Ifedayo Udiani | Simplified internet payment, security, & tax administration protocol (SIPSTAP) |

| US20040148258A1 (en) * | 2003-01-29 | 2004-07-29 | Tillett Wiley S. | Electronic check settlement method |

| JP4347031B2 (ja) * | 2003-12-04 | 2009-10-21 | 三桜工業株式会社 | 樹脂製チューブの曲げ加工装置 |

| US20050131834A1 (en) * | 2003-12-11 | 2005-06-16 | International Business Machines Corporation | E-commerce by check |

| US8423758B2 (en) * | 2004-05-10 | 2013-04-16 | Tara Chand Singhal | Method and apparatus for packet source validation architecture system for enhanced internet security |

| US8255464B2 (en) * | 2006-05-09 | 2012-08-28 | Wilkins John T | Contact management system and method |

-

2007

- 2007-02-01 CN CNA2007100063655A patent/CN101236629A/zh active Pending

- 2007-12-21 TW TW096149453A patent/TW200929031A/zh unknown

-

2008

- 2008-02-01 JP JP2009548465A patent/JP2010518492A/ja active Pending

- 2008-02-01 US US11/997,767 patent/US20100223188A1/en not_active Abandoned

- 2008-02-01 EP EP08714170A patent/EP2115684A4/en not_active Withdrawn

- 2008-02-01 WO PCT/US2008/052765 patent/WO2008095157A1/en active Application Filing

Patent Citations (9)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| JPH09218905A (ja) * | 1996-02-08 | 1997-08-19 | N T T Data Tsushin Kk | 電子小切手システム |

| JPH11259586A (ja) * | 1998-03-13 | 1999-09-24 | Fujitsu Ltd | 電子小切手システム、金融情報管理システム、電子小切手管理装置及び電子小切手管理プログラムを記録した媒体 |

| JPH11296603A (ja) * | 1998-04-09 | 1999-10-29 | Nippon Telegr & Teleph Corp <Ntt> | 電子小切手方法 |

| JP2001273452A (ja) * | 2000-02-16 | 2001-10-05 | Cyber Settlement Co Ltd | サイバ決済手段の発行及び決済方法、並びにそのシステム |

| JP2003536143A (ja) * | 2000-06-08 | 2003-12-02 | ホンイル キム | インターネットによる商取引のための小切手/カード、及び、小切手/カードの取引方法 |

| JP2002279324A (ja) * | 2001-03-21 | 2002-09-27 | Mitsuru Oba | 電子地域マネーシステム |

| JP2003099693A (ja) * | 2001-09-20 | 2003-04-04 | Fujitsu Ltd | 電子決済方法 |

| JP2003233717A (ja) * | 2002-02-12 | 2003-08-22 | Sony Corp | 電子決済システムおよび電子決済方法 |

| JP2004005515A (ja) * | 2002-04-17 | 2004-01-08 | Oki Electric Ind Co Ltd | 電子小切手決済システム |

Also Published As

| Publication number | Publication date |

|---|---|

| TW200929031A (en) | 2009-07-01 |

| EP2115684A4 (en) | 2012-05-09 |

| WO2008095157A1 (en) | 2008-08-07 |

| US20100223188A1 (en) | 2010-09-02 |

| CN101236629A (zh) | 2008-08-06 |

| EP2115684A1 (en) | 2009-11-11 |

Similar Documents

| Publication | Publication Date | Title |

|---|---|---|

| JP2010518492A (ja) | オンライン支払システムおよび方法 | |

| EP3485448B1 (en) | Digital asset distribution by transaction device | |

| US7596530B1 (en) | Method for internet payments for content | |

| US20050097060A1 (en) | Method for electronic commerce using security token and apparatus thereof | |

| US20020152180A1 (en) | System and method for performing secure remote real-time financial transactions over a public communications infrastructure with strong authentication | |

| EP2624190A1 (en) | Authentication of payment transactions using an alias | |

| US20030208406A1 (en) | Method and apparatus for processing one or more value bearing instruments | |

| AU2017288112A1 (en) | Digital asset account management | |

| JP2013539561A (ja) | 電子マネーの管理方法 | |

| US20040128257A1 (en) | Method and apparatus for administering one or more value bearing instruments | |

| US11222314B2 (en) | Systems and methods for securing electronic transactions | |

| US20040128516A1 (en) | Method and apparatus for verifying bearing instruments | |

| US20210209594A1 (en) | System and methods for using limit-use encrypted code to transfer values securely among users | |

| KR20010044312A (ko) | 공개키 기반구조의 개인키와 인증서를 저장하는광학기록매체와 그의 발급방법과 발급 시스템 및사용방법 | |

| EP3304458A1 (en) | Computer system for implementing a transaction payment | |

| US20120173436A1 (en) | Method and system for authorizing, authenticating, implementing, brokering data transfers, and collecting fees for data transfers among distributed electronic devices and servers | |

| US20030187797A1 (en) | Method for issuing and settling electronic check | |

| JP2020052761A (ja) | 決済処理方法及び決済処理システム | |

| EP3610438B1 (en) | System for effecting financial transactions between a first party and a second party | |

| WO2001011515A2 (en) | Method and system for making anonymous electronic payments on the world wide web | |

| CN112970234A (zh) | 账户断言 | |

| TWI469076B (zh) | 電子兌換券與自動化處理電子兌換券的方法 | |

| JP2000251146A (ja) | Icカードを用いた電子チケッティング方法およびシステム | |

| JP2020052760A (ja) | 決済処理方法 | |

| US20040143554A1 (en) | Method and apparatus for generating a value bearing instrument |

Legal Events

| Date | Code | Title | Description |

|---|---|---|---|

| A521 | Request for written amendment filed |

Free format text: JAPANESE INTERMEDIATE CODE: A523 Effective date: 20110201 |

|

| A621 | Written request for application examination |

Free format text: JAPANESE INTERMEDIATE CODE: A621 Effective date: 20110201 |

|

| A131 | Notification of reasons for refusal |

Free format text: JAPANESE INTERMEDIATE CODE: A131 Effective date: 20121122 |

|

| A521 | Request for written amendment filed |

Free format text: JAPANESE INTERMEDIATE CODE: A523 Effective date: 20130221 |

|

| A131 | Notification of reasons for refusal |

Free format text: JAPANESE INTERMEDIATE CODE: A131 Effective date: 20130802 |

|

| A521 | Request for written amendment filed |

Free format text: JAPANESE INTERMEDIATE CODE: A523 Effective date: 20131030 |

|

| A02 | Decision of refusal |

Free format text: JAPANESE INTERMEDIATE CODE: A02 Effective date: 20140325 |