JP2005285054A - 通信端末装置 - Google Patents

通信端末装置 Download PDFInfo

- Publication number

- JP2005285054A JP2005285054A JP2004102094A JP2004102094A JP2005285054A JP 2005285054 A JP2005285054 A JP 2005285054A JP 2004102094 A JP2004102094 A JP 2004102094A JP 2004102094 A JP2004102094 A JP 2004102094A JP 2005285054 A JP2005285054 A JP 2005285054A

- Authority

- JP

- Japan

- Prior art keywords

- information

- card

- terminal device

- communication terminal

- unit

- Prior art date

- Legal status (The legal status is an assumption and is not a legal conclusion. Google has not performed a legal analysis and makes no representation as to the accuracy of the status listed.)

- Withdrawn

Links

- 238000000034 method Methods 0.000 claims description 39

- 230000005611 electricity Effects 0.000 claims description 5

- XLYOFNOQVPJJNP-UHFFFAOYSA-N water Substances O XLYOFNOQVPJJNP-UHFFFAOYSA-N 0.000 claims description 4

- 230000000694 effects Effects 0.000 description 11

- 230000006870 function Effects 0.000 description 10

- 238000006243 chemical reaction Methods 0.000 description 7

- 238000010586 diagram Methods 0.000 description 6

- 230000003203 everyday effect Effects 0.000 description 4

- 230000005540 biological transmission Effects 0.000 description 3

- 230000003292 diminished effect Effects 0.000 description 1

- -1 electricity Substances 0.000 description 1

- 239000004973 liquid crystal related substance Substances 0.000 description 1

- 229920001690 polydopamine Polymers 0.000 description 1

- 230000004044 response Effects 0.000 description 1

Images

Classifications

-

- G—PHYSICS

- G06—COMPUTING; CALCULATING OR COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q20/00—Payment architectures, schemes or protocols

- G06Q20/30—Payment architectures, schemes or protocols characterised by the use of specific devices or networks

- G06Q20/32—Payment architectures, schemes or protocols characterised by the use of specific devices or networks using wireless devices

- G06Q20/322—Aspects of commerce using mobile devices [M-devices]

-

- G—PHYSICS

- G06—COMPUTING; CALCULATING OR COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q20/00—Payment architectures, schemes or protocols

- G06Q20/04—Payment circuits

-

- G—PHYSICS

- G06—COMPUTING; CALCULATING OR COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q20/00—Payment architectures, schemes or protocols

- G06Q20/08—Payment architectures

- G06Q20/10—Payment architectures specially adapted for electronic funds transfer [EFT] systems; specially adapted for home banking systems

-

- G—PHYSICS

- G06—COMPUTING; CALCULATING OR COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q20/00—Payment architectures, schemes or protocols

- G06Q20/30—Payment architectures, schemes or protocols characterised by the use of specific devices or networks

- G06Q20/32—Payment architectures, schemes or protocols characterised by the use of specific devices or networks using wireless devices

- G06Q20/322—Aspects of commerce using mobile devices [M-devices]

- G06Q20/3221—Access to banking information through M-devices

Abstract

【課題】

従来、クレジットカードの利用情報と金融機関の口座情報の双方を取得することは考慮されていなかった。例えば、通信端末装置を用いてクレジット決済を行った場合に、クレジットカード利用額の情報と銀行残高の情報とを取得することは考慮されていなかった。

【解決手段】

データの送受信が可能な通信端末装置において、データの送受信を行う通信部と、前記通信部により受信した情報を表示する表示部と、前記通信部及び前記表示部を制御する制御部と、を備え、前記通信部は、カード会社のサーバからカード利用情報、金融機関のサーバから口座情報を受信し、前記制御部は、前記カード利用情報及び前記口座情報を前記表示部に並列して表示するように制御することを特徴とする。

【選択図】 図1

従来、クレジットカードの利用情報と金融機関の口座情報の双方を取得することは考慮されていなかった。例えば、通信端末装置を用いてクレジット決済を行った場合に、クレジットカード利用額の情報と銀行残高の情報とを取得することは考慮されていなかった。

【解決手段】

データの送受信が可能な通信端末装置において、データの送受信を行う通信部と、前記通信部により受信した情報を表示する表示部と、前記通信部及び前記表示部を制御する制御部と、を備え、前記通信部は、カード会社のサーバからカード利用情報、金融機関のサーバから口座情報を受信し、前記制御部は、前記カード利用情報及び前記口座情報を前記表示部に並列して表示するように制御することを特徴とする。

【選択図】 図1

Description

本発明は、通信端末装置に関わり、特に、クレジットカード利用情報と金融機関の口座情報を取得可能な通信端末装置に関わる。

従来、通信端末装置からネットワークを通じて金融機関の端末に接続し、通信端末装置からの要求に従って金融機関の口座照会を金融機関の端末で行い、その結果を通信端末装置に送信する手法が提案されていた。(例えば特許文献1)。

しかしながら、上記従来技術においては金融機関の残高照会をすることが記載されているのみで、クレジットカードの利用情報と金融機関の口座情報の双方を取得することは記載されていない。

例えば、通信端末装置を用いてクレジット決済を行った場合に、クレジットカード利用情報(例えばクレジットカード利用額の情報)と金融機関の口座情報(例えば銀行残高の情報)とを取得すれば、銀行残高を考慮したうえでクレジットカードの利用を決定することができ便利であるが、このようなことは記載されていない。

また、クレジットカード利用額と銀行残高の比較結果を表示すればユーザのクレジット決済の使いすぎに対する抑止効果を高めることができ便利であるが、このようなことも記載されていない。

そこで、本発明は、上記課題を解決し、利便性の高い通信端末装置を提供することを目的とする。

上記課題を達成するため、本発明は、データの送受信が可能な通信端末装置において、 データの送受信を行う通信部と、前記通信部により受信した情報を表示する表示部と、前記通信部及び前記表示部を制御する制御部と、を備え、前記通信部は、カード会社のサーバからカード利用情報、金融機関のサーバから口座情報を受信し、前記制御部は、前記カード利用情報及び前記口座情報を前記表示部に並列して表示するように制御することを特徴とする。

本発明によれば、利便性の高い通信端末装置を提供することが可能になる。

以下、本発明の実施例について、図面とともに説明する。

<実施の形態1>

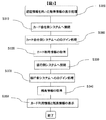

図1は、本願発明で適用する残高照会システムの構成図である。図1に示すように本実施例の残高照会システムは、ネットワーク120に携帯端末110とカード会社側システム130と、銀行側システム140が接続されており、カード会社側システム130には認証サーバ131とカード利用情報DB132、銀行側システム140には認証サーバ141と残高情報DB142が接続されている。また、決済ネットワーク180にPOS端末170とカード会社側システム130が接続されている。

<実施の形態1>

図1は、本願発明で適用する残高照会システムの構成図である。図1に示すように本実施例の残高照会システムは、ネットワーク120に携帯端末110とカード会社側システム130と、銀行側システム140が接続されており、カード会社側システム130には認証サーバ131とカード利用情報DB132、銀行側システム140には認証サーバ141と残高情報DB142が接続されている。また、決済ネットワーク180にPOS端末170とカード会社側システム130が接続されている。

詳述すると、携帯端末110がクレジット決済機能を備えている場合、携帯端末110を用いたクレジット決済後にカード会社側システム130と銀行側システム140に対して、カード利用情報と引き落とし口座の残高情報の取得要求を携帯端末110が行う。携帯端末110はカード利用情報DB132と残高情報DB142に蓄積された情報を取得することができ、取得した情報をメイン表示部260等に表示する構成となっている。携帯端末110によるクレジット決済をする場合には、携帯端末110から赤外線等を用いてPOS端末170にクレジットナンバー等を送信するか、もしくは携帯端末110からPOS端末170に対して赤外線等を用いて購入する商品の価格や商品名等の商品情報を送信することでクレジット決済を行っても良い。すると、POS端末170は決済ネットワーク180を介して携帯端末110から受信したそれらの情報をカード会社側システム130に送信する。

ここで、商品情報は、商品のバーコードをバーコード読み取り部(図示せず)により読み取り、商品のICタグをICタグ読み取り部(図示せず)により読み取り、又はユーザが必要な情報をキー入力することにより、携帯端末110が必要な商品情報を取得することが可能である。また、携帯端末110は、POS端末通信部281によりPOS端末170と通信することができる。POS通信部281は、例えば赤外線による通信、Bluetoothなどの短距離無線、又は有線によりPOS端末と通信することができる。

図2は、本発明を適応した携帯端末110の全体構成例を示す図である。携帯端末110は無線アンテナ部200、無線制御部210、端末制御部220、音声変換部230、レシーバ240、マイク241、ROM部250、RAM部251、不揮発性メモリ部252、メイン表示部260、サブ表示部261、キー入力部270、ICカード280、POS端末通信部281から構成される。

無線アンテナ部200は無線基地局と無線データを送受信するためのアンテナである。無線制御部210は無線アンテナ部200から送られてくるデータの受信処理、及び、無線アンテナ部200へ送出するデータの送出処理を行い、かつ、アナログとデジタルのデータ変換処理を一括して行う。端末制御部220は、ROM部250に記録されているプログラムを順次読み出し、そのプログラムに記述されている指示に基づき、通信、音声の制御、キー入力部、メイン表示部、及び、サブ表示部の制御をし、装置全体の制御を行う。音声変換部230は音声データのアナログとデジタルの変換処理を行う。不揮発性メモリ部252は電源を切っても記憶内容を記憶することができ、ユーザが設定したクレジットカード決済の利用限度額や、クレジット決済額の履歴等を記憶することができる。

ICカード280は取り外しが可能であり、クレジットカードの情報や金融機関の情報を記憶する。例えば、図18のテーブル例1800や図19のテーブル例1900等をICカード280に記憶しており、これらのテーブルは必要に応じて参照される。さらに、ICカード280は第三者によって不正な利用がなされないようにする為のロック機能を利用する際に必要なパスワードを記憶している。

図18はクレジットカードに関するテーブルを示しており、それぞれのクレジットカードごとに、クレジットカードナンバー、引き落とし口座番号、締日、引き落とし日などが記憶されている。これらの情報はユーザ自身が登録してもよく、またそれぞれのクレジットカードごとに専用端末等から情報を取得してもよい。図19は引き落とし口座に関するテーブルを示しており、それぞれの金融機関ごとに、口座番号、銀行名、接続先、ID等が記憶されている。

メイン表示部260、サブ表示部261は必要な情報を表示する表示画面であり、例えば液晶画面等が該当する。これらの表示部にはクレジットカードの情報、金融機関の口座情報、これら双方を比較した結果等が表示される。

次にデータの流れを説明する。アンテナ部200、無線制御部210を通じて受信したデータは、端末制御部220により読み出しされ、RAM部251へ蓄積し、ユーザの操作によりメイン表示部260又は、サブ表示部261に表示される。一方、キー入力部270等を使用し作成した送信用データは、一度RAM部251から読み出され、端末制御部220、無線制御部210、アンテナ部200を通じネットワーク120へ送出される。

ここで、携帯端末110が携帯電話であった場合での、音声データ送受信時のデータの流れについて説明する。アンテナ部200、無線制御部210を通じて受信した音声データについては、端末制御部220、音声変換部230を通じてアナログ変換されレシーバ240に送られて再生される。一方、ユーザからの音声は、マイク241を通じて、音声変換部230でアナログからデジタルデータへの変換が行われる。さらに端末制御部220、無線制御部210、携帯電話アンテナ部200を通じ、適切な符号化が行われ携帯電話基地局へ送出される。

図3は認証情報を用いた取得情報の表示処理S300を示している。この処理では携帯端末110を用いて、カード会社側システム130と銀行側システム140からカード利用情報と残高情報を取得してメイン表示部260等に表示する。

携帯端末110はカード会社側システム130へ接続S310して、カード利用情報DB132に記憶されていたカード利用情報の取得S320を行う。その後、携帯端末110は銀行側システム140に接続S330して、残高情報DB142に記憶されていた残高情報の取得S340を行う。また、カード会社側システム130や銀行側システム140に接続する際には、カード会社側システムへのログイン処理S360と銀行側システムへのログイン処理S370が行われる。ステップS360やステップS370を行う際には、カード会社側システムや銀行側システムのそれぞれのシステムにてユーザIDが利用される。ユーザIDとして用いられる情報としてはカード会社側システムであれば、クレジットカードナンバー、有効期限等であり、銀行側システムであれば、口座番号等が利用される。携帯端末110は取得したカード利用情報と残高情報をメイン表示部260等に表示S350することでユーザに取得情報を通知する。

なお、ここではカード利用情報を取得してから残高情報を取得する順番で説明したが、この順番は逆になっても構わない。また、カード利用情報と残高情報の取得は、ユーザの任意のタイミングで行うことができる。一度取得した情報は携帯端末110内にある不揮発性メモリ部252に記憶しておくことができるので、ユーザは時間や場所を選ばずに過去に取得した情報の確認を行うことができる。また、ICカード280に情報を記憶しておくことでユーザ自身の携帯端末ではなく第三者の携帯端末であっても、ICカード280を挿入すればユーザのカード利用情報や残高情報を取得することが可能になるので、ユーザ自身の携帯端末を持ち合わせていなくても情報を取得できるという効果がある。

また、携帯端末110がクレジット決済機能を備えている場合には、クレジット決済が終了した時点で携帯端末110が自動的にカード会社側システム130にカード利用情報の取得要求と銀行側システム140に残高情報の取得要求を行い、両方の情報を同時にメイン表示部260等に表示してユーザに通知する。これにより、ユーザはクレジット決済が終了した時点で、カード利用情報や銀行残高を即座に知ることができ、クレジット決済の使いすぎに対してより一層の抑止効果を図ることができる。例えば、多数の店に立ち寄りながら商品を購入していく場合に、商品を購入するたびに情報が表示されるため、一層の抑止効果を図ることができるとともに、ユーザは銀行残高をその都度確認でき利便性も向上する。仮にこのような情報が表示されなければ、ユーザは気付かぬうちにクレジット決済を使いすぎてしまうおそれがあるが、本発明ではこのような問題を解決することが可能である。

ユーザに通知するメイン表示部260の表示例を図4に示す。図4の画面例400はユーザが携帯端末110を用いたクレジット決済が終了した際に、メイン表示部260等に表示される画面例を示している。画面例400にあるように、カード利用情報としては利用カード会社名や今回のクレジット決済利用金額、次回引き落とし金額、次々回引き落とし金額、次回引き落とし日等を表示し、残高情報としては銀行名や残高金額、次回引き落とし後の残高等を示す。これにより、ユーザは各種情報を把握でき、これらの情報に応じてクレジットカードの使用を検討することができるようになる。例えば、カード利用額が大きい場合や銀行残高が少ない場合には、ユーザとしてはクレジット決済の使用を控えることが可能になる。また、それぞれのカードに応じた銀行残高が表示されるため、ある一つの銀行残高が少なければ、別の銀行を利用する別のカードを使用するという使い方も可能になる。

この表示タイミングはクレジット決済を行った直後、クレジットカードの引き落とし日の前日、毎日1回定期的に通知する、などとしても良い。これにより、ユーザとしては定期的に各種情報を知ることが可能となる。例えば、クレジット決済を行った直後にユーザへの通知があるとすると、ユーザにとってはクレジット決済の利用直後にカードの利用金額と引き落とし口座残高額を知ることができることで、現在のクレジット決済額と残高の関係をより把握し易くなるという効果がある。

図5はユーザがPOS端末170等を用いて行うクレジット決済処理S500を示している。ユーザがPOS端末170にてクレジット決済を行うには、まず携帯端末110に搭載されているクレジット決済機能の起動S510をする。次にクレジット情報の送信S520を行う。ここでは、POS端末170から受けた決済要求に対して、クレジットナンバーや有効期限等のクレジット情報をICカード280から取り出して、POS端末170へ返信する。クレジット情報を受け取ったPOS端末170は決済ネットワーク180を介してカード会社側システム130へクレジット情報を送信する。POS端末170とカード会社側システム130間の決済手順に関しては周知の事実であるので説明を省略する。なお、ここでは携帯端末110からPOS端末170に対してクレジットナンバーや有効期限などを送信したが、購入する商品の価格や商品名等の商品情報を送信するとしても良い。

ICカード280、不揮発性メモリ部252等には、クレジットカードナンバーや有効期限等を記憶する。これにより、ICカード280を携帯端末110に挿入した状態でクレジット決済を行えば、ユーザがわざわざクレジットカードナンバーや有効期限等を入力しなくてもクレジット決済を行うことができる利便性を向上することが可能になる。

また、クレジット決済額と日付の情報を一緒に記憶する。クレジット決済はクレジットの締日と引き落とし日が異なるためである。即ち、クレジット決済は通常であれば1ヶ月毎で精算されるが、クレジット決済の締日と引き落とし日が異なる場合には、月毎のカード利用額を正確に算出できなくなるおそれがあるためである。

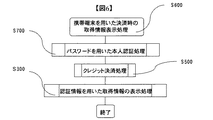

図6はロック機能を導入した際の携帯端末を用いたクレジット決済時の取得情報表示処理S600を示している。パスワードを用いた本人認証処理S700は第三者による成りすましによってカード利用情報や残高情報を取得されるのを防止する。なお、このパスワードとはクレジット決済時に携帯端末110を利用する為に入力が必要なパスワードであり、正規ユーザによってICカード280内に設定済みである。このパスワードによる本人認証処理が終わったら、前述したステップS500とステップS300を経て取得した情報を表示する。

図7はパスワードによる本人認証処理S700を示している。パスワード等の入力による本人認証S710を行い、認証成功S720とならなかった場合にはn回までの再入力が許されている。n回以上の認証失敗S730となった場合にはロック機能S740が働く。ロック機能は一度作動したら、これ以上のユーザ側での操作を受け付けない等の対策を行うことで、第三者が正規ユーザに成りすまして携帯端末110を利用してカード利用情報や残高情報を取得することを防止する。

このロック機能がICカード280に備えられることで、カード利用情報や残高情報を取得するには正規ユーザのICカードを挿入し、かつ正規パスワードを入力する必要があるのでセキュリティ性が高くなるという効果がある。例えば、ブラウザ上でパスワードを打ち込む残高照会システム等では、ブラウザにパスワード等が記憶されてしまうため、セキュリティ性が高いとは言えなかった。これに対し、本発明ではICカード280内に記憶されたパスワードを用いて認証するため(ステップS710)、パスワードがブラウザに記憶されることはなく、また、パスワード入力が正常に処理されなければ携帯端末110にロックがかかるため(ステップS740)、セキュリティ性が高くなる効果がある。

<実施の形態2>

図8は引き落とし日になる前に、携帯端末110がユーザに引き落としの可否を通知する、引き落とし可否通知処理S800を示している。ユーザは引き落とし日やカード会社の締日等の引き落とし可否を判定する為に必要な特定の日や引き落とし日の何日前に通知を行うか等を自由に設定することができる。通知のタイミングとしては引き落とし前日、毎日、携帯端末110を用いたクレジット決済の後、等が考えられる。

図8は引き落とし日になる前に、携帯端末110がユーザに引き落としの可否を通知する、引き落とし可否通知処理S800を示している。ユーザは引き落とし日やカード会社の締日等の引き落とし可否を判定する為に必要な特定の日や引き落とし日の何日前に通知を行うか等を自由に設定することができる。通知のタイミングとしては引き落とし前日、毎日、携帯端末110を用いたクレジット決済の後、等が考えられる。

設定した通知日になると、携帯端末110はカード会社側システム130に接続してカード利用情報を要求S810し、カード利用情報DB132からカード利用情報を取得S820する。次に銀行側システム140に接続し残高情報を要求S830して、残高情報DB142から残高情報を取得S840する。それから今回引き落とし額と残高情報の比較S850を行い、現在の残高での引き落とし可否をメイン表示部260等に表示S860を行う。

なお、ユーザに通知する際の画面例として、引き落としが可能と判定された場合を図9の画面例900に示し、引き落としが不可能と判定された場合を図10の画面例1000に示す。画面例900では、引き落とし日、今回の引き落とし額、現在の残高、そして引き落とし額と残高情報の比較S850での判定結果等を表示している。

図10の画面例1000は引き落としが不可能であると引き落とし額と残高情報の比較S850にて判定された時の画面例である。画面例900同様の情報を表示し、引き落としが不可の場合には、残高がいくら足りないのか等を表示してユーザに注意喚起を行う。また、ユーザに通知する方法としては、メイン表示部260等に表示するという方法だけではなく、音声や振動等の画面に表示する以外の通知方法を行っても良い。これにより、より効果的にクレジット決済の使いすぎに対する抑止効果を図ることが可能となる。

即ち、一般的なクレジット決済においては、引き落とし日の数日前に郵便等を用いてユーザに通知する手法が採られているが、ユーザが郵便物を開封し忘れたり、或いは開封しても入金し忘れていたりして引き落としができない場合が生ずるおそれがある。本発明においては、引き落とし残高が引き落とし額に満たなければ携帯端末110を通じて通知を行うという方法を採る事で、残高が満たないという認識をユーザに対し確実に与えることができる。それに加えて通知のタイミングを引き落とし前日や、残高が不足している間は毎日、もしくは常に通知するなどにすることで、ユーザに対して不足金額の入金を促す効果がある。

<実施の形態3>

図11は携帯端末110を用いたクレジット決済の利用限度額設定時の処理S1100を示している。この処理はユーザが携帯端末110を用いてクレジット決済を行う際に、予め設定していた利用限度額を超過したらユーザに通知するものである。即ち、携帯端末110にクレジット機能があることによってユーザが使い過ぎてしまうのを防止するために、ある期間におけるクレジット決済の利用限度額を携帯端末110に予めユーザ自身が設定することで、設定した利用限度額を超える決済を行おうとした際にユーザに通知できるようにする。

図11は携帯端末110を用いたクレジット決済の利用限度額設定時の処理S1100を示している。この処理はユーザが携帯端末110を用いてクレジット決済を行う際に、予め設定していた利用限度額を超過したらユーザに通知するものである。即ち、携帯端末110にクレジット機能があることによってユーザが使い過ぎてしまうのを防止するために、ある期間におけるクレジット決済の利用限度額を携帯端末110に予めユーザ自身が設定することで、設定した利用限度額を超える決済を行おうとした際にユーザに通知できるようにする。

まず、ユーザは利用限度額の設定S1210を携帯端末110内の不揮発性メモリ部252等に記憶させる。その後、携帯端末を用いたクレジット決済処理S500を行う。事前にユーザが設定している利用限度額と、これまでのクレジット決済額を比較して、もしも利用限度額を超過S1120していたらその旨を携帯端末の画面上に表示する等してユーザに通知S1130し、取得情報の表示処理S300を行う。

クレジット決済額が設定した利用限度額を超えた額であるかS1120の処理では、ステップS530にて不揮発性メモリ部252に記憶しておいた、ユーザによるクレジット決済の利用限度額と、不揮発性メモリ部252に記憶していたこれまでのクレジット決済額を比較する処理が行われる。この処理は全て携帯端末110内で行われる。

ステップS1130ではクレジット決済額がユーザに設定された利用限度額を超えた額であるかどうかについて通知する。ステップS1120の処理で限度額を超えていると判定されると、ユーザに対してその旨を通知するためにメイン表示部260に表示等をして通知する。なお、この通知方法としては音声や振動等、画面に表示する以外の方法も考えられる。

なお、図11ではクレジット決済処理S500が終了してから、クレジット決済額とユーザが設定済みの利用限度額を比較する処理S1120を行っているが、クレジット決済処理S500をステップS1120の処理後に行う場合も考えられる。この場合ではPOS端末に決済額を送信する前に、ユーザが入力した決済額を携帯端末110内の不揮発性メモリ部252に記憶させる。事前に不揮発性メモリ部252に記憶させておいた設定されたカード利用限度額と、今回のクレジット決済額を比較してユーザが設定した利用限度額を超えるようであればユーザに対して通知を行う。この結果を知ったユーザが、設定した利用限度額を超えた決済を承認したらクレジット決済処理S500を行うとしても良い。これにより、より柔軟なクレジット決済の利用が可能になる。

ステップS530ではクレジット決済額を携帯端末110内の不揮発性メモリ部252に記憶させておくとして述べたが、ICカード280に記憶しておくこともできる。クレジット決済額についてはカード会社側システム130のカード利用情報DB132に接続して、これまでの決済額を取得するとしても良い。これにより、過去の履歴情報を参照することが可能になる。 ICカード280に記憶させておくことで、他人の携帯端末を用いた場合でもICカード280が挿入されていれば設定が有効となるので、改めて設定をする必要がなくなり、決済額も自分のICカード280に記憶されるので、ユーザにとっての利便性が向上するという効果がある。

ユーザが設定した利用限度額をクレジット決済額が超えている場合には図12の画面例1200のような画面を表示する。画面例1200はユーザが携帯端末110に設定したクレジットカードの利用限度額を超えてクレジット決済を行った時の、クレジット決済処理後に表示される画面例を示している。画面例1200にあるように設定した利用限度額とそれを超過した金額等を表示することで、ユーザに利用限度額を超過してクレジット決済を行っているという認識を与える。

従来ではクレジット決済という決済方法の性質から、ユーザにとって支払いをしているという感覚が希薄になってしまい、無意識のうちに使いすぎてしまうことがあるという可能性があった。本願発明ではユーザが予め設定した決済額を超過するような決済を行う、もしくは行おうとする際には、携帯端末110がユーザへ通知を行うことによってユーザに当初の利用額よりも多くクレジット決済を利用していることを認識させる効果がある。

この通知のタイミングとしてはクレジット決済額が設定した利用限度額を超えたらすぐに通知する、クレジット決済額の合計が設定した利用限度額の8割もしくは5割等、設定額の特定の割合に達した時点で通知する、設定した利用限度額を超えた時点から毎日通知する、設定した利用限度額を超えたら常に携帯端末110のメイン表示部260等に表示する等が考えられる。通知方法としてはメイン表示部260等への表示だけではなく、音声や振動によってユーザへ通知するという方法を採っても良い。即ち、ユーザとしては、通知するタイミング、通知する方法、通知する額面などを設定することが可能であり、これらを臨機応変に設定することで極めて利便性の高い携帯端末を提供することが可能になる。通知すべき額面はユーザごとにそれぞれ異なることが予想され、これに対応できるようにする必要があるからである。

<実施の形態4>

図13は図1の構成図におけるカード会社側システム130を複数にした場合の残高照会システムの構成図であり、カード会社A側システム150とカード会社B側システム160はネットワーク120を介して携帯端末110に接続されている。また、カード会社A側システム150は認証サーバ151とカード利用情報DB152に接続されており、同様にカード会社B側システム160は認証サーバ161とカード利用情報DB162に接続されている。

図13は図1の構成図におけるカード会社側システム130を複数にした場合の残高照会システムの構成図であり、カード会社A側システム150とカード会社B側システム160はネットワーク120を介して携帯端末110に接続されている。また、カード会社A側システム150は認証サーバ151とカード利用情報DB152に接続されており、同様にカード会社B側システム160は認証サーバ161とカード利用情報DB162に接続されている。

ユーザがカード会社Aもしくはカード会社Bのような複数のカード会社からカード利用情報を取得する処理S1400を図14に示している。ユーザが複数のカード会社と契約していてカード利用情報の参照先が複数ある場合にはカード会社選択S1410を行う。利用するカード会社を選択したら、実施の形態1と同様に取得情報の表示処理S300を行う。これによりユーザが希望するカード会社からカード利用情報を取得して、その引き落とし口座となっている銀行側システムから残高情報を取得することが可能である。

複数のカード会社の利用情報を取得したらその情報を携帯端末110の不揮発性メモリ部252やICカード280等の記憶領域に記憶しておくことで、ユーザの任意のタイミングにて一覧等で見られるようにしておいても良い。これにより、ユーザはそれぞれのカード会社の利用情報を容易に把握することが可能となり、利便性が向上する。また、カード会社等にアクセスすることなく利用情報を把握することが可能となり、通信料金の低減を図ることも可能となる。

また、カード会社B側システム160と同様なシステムを水道、電気、ガスなどの会社にも持たせることで、カード会社側システムから引き落とし額を取得する時と同様に、料金の支払額を取得して引き落とし口座残高と比較しユーザに引き落とし可否を通知することが可能となる。

図15の画面例1500は、携帯端末110内の不揮発性メモリ部252やICカード280等の記憶領域に過去に取得したカード利用情報や残高情報を記憶した場合、ユーザが後にその取得した情報を確認する際に表示される画面例を示している。表示の仕方としては、一目見てカードの利用金額、引き落とし額が分かるように表示する。なお、残高情報も表示することができれば引き落とし額と残高の関係も同時にユーザに通知することができるので、画面例1600のようにカード会社と引き落とし残高の関係が分かるような表示を行っても良い。これにより、ユーザはそれぞれのカード利用情報、銀行残高を容易に把握することが可能となり、利便性が向上する。

<実施の形態5>

ユーザが契約しているクレジットカード会社が1社のみであるとは限らない。複数のカード会社を利用した場合であっても、1社のみの場合と同様に簡単な操作でカード利用情報を取得できる必要がある。また、利用するクレジットカードが複数になるとユーザ側での管理が難しくなるので、取得した情報を携帯端末で管理して表示する機能があることでユーザにとって管理が容易になると思われる。ここでは複数のカード会社としたが引き落としを行うという意味で、電気、ガス、水道等の引き落とし額の情報をカード利用情報と同じような方法で取得し、残高と比較して通知するということも行っても良い。

<実施の形態5>

ユーザが契約しているクレジットカード会社が1社のみであるとは限らない。複数のカード会社を利用した場合であっても、1社のみの場合と同様に簡単な操作でカード利用情報を取得できる必要がある。また、利用するクレジットカードが複数になるとユーザ側での管理が難しくなるので、取得した情報を携帯端末で管理して表示する機能があることでユーザにとって管理が容易になると思われる。ここでは複数のカード会社としたが引き落としを行うという意味で、電気、ガス、水道等の引き落とし額の情報をカード利用情報と同じような方法で取得し、残高と比較して通知するということも行っても良い。

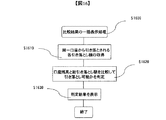

図16は引き落とし品目が複数に渡った結果、同一の口座から複数の引き落としが発生する場合に、それらの引き落とし額と引き落とし口座残高を一括で比較して表示する、比較結果の一括表示処理S1600を示している。この処理では最初に携帯端末110が、同一口座から引き落とされる各引き落とし額の取得S1610を図18、図19のテーブルを参照して行う。

同一口座から引き落とされる複数の引き落とし品目とは、携帯端末110を用いて行ったクレジット決済による引き落としや、電気料金、ガス料金等の自動引き落としによって支払いを行う品目等がある。携帯端末110は総引き落とし額を不揮発性メモリ部252から取得したら、残高情報DBから取得した口座残高と比較して引き落とし可能かを判定S1620し、判定後には判定結果を表示S1630してユーザに通知する。この時の画面表示例を図17の画面例1700に示す。画面例1700では引き落とし情報として、引き落としの品目、引き落とし額、引き落とし金融機関等を表示する。同時に引き落とし金融機関の残高情報として、引き落とし口座の残高、今回の引き落としの総額、S1620で判定した引き落とし可否の結果を示すことでユーザに引き落としが可能であるかどうかを通知している。

実際には引き落としが複数の品目によって行われることが考えられる。また各種支払いの方法として自動引き落としが利用されるケースは少なくないので、本願発明によれば画面例1800のように引き落とし品目と引き落とし額の通知だけではなく、複数の引き落とし対象となっている口座の残高と引き落とし額を比較して表示することでユーザへの利便性を高める効果がある。

ICカード280にはクレジットカードや引き落とし口座に関しての様々な情報を記憶すると前述したが、これらの情報は不揮発性メモリ252に記憶することができるとする。もしくは不揮発性メモリ252に記憶した、決済額やカード利用限度額等の情報をICカード280に記憶することもできるとする。後者の場合だと、第三者の携帯端末110であってもICカード280の挿し替えにより、自分の携帯端末110のように利用が可能になるので、ポータビリティ性が向上する効果がある。

なお、以上は携帯端末を例として説明したが、本発明はこれに限定されるものではない。例えば、携帯電話、PDA等だけでなく、PC等にも適用することが可能である。

110…携帯端末、120…ネットワーク、130…カード会社、140…銀行、200…アンテナ部、210…無線制御部、220…端末制御部、230…音声変換部、240…レシーバ、250…ROM、251…RAM、252…不揮発性メモリ、260…メイン表示部、261…サブ表示部、270…キー入力部、280…ICカード。

Claims (18)

- データの送受信が可能な通信端末装置において、

データの送受信を行う通信部と、

前記通信部により受信した情報を表示する表示部と、

前記通信部及び前記表示部を制御する制御部と、を備え、

前記通信部は、カード会社のサーバからカード利用情報を受信し、また、金融機関のサーバから口座情報を受信し、

前記制御部は、前記カード利用情報及び前記口座情報を前記表示部に並列して表示するように制御することを特徴とする通信端末装置。 - データの送受信が可能な通信端末装置において、

データの送受信を行う通信部と、

前記通信部により受信した情報を表示する表示部と、

前記通信部及び前記表示部を制御する制御部と、を備え、

前記通信部は、カード会社のサーバからカード利用情報を受信し、また、金融機関のサーバから口座情報を受信し、

前記制御部は、前記カード利用情報及び前記口座情報の比較結果を前記表示部に表示するように制御することを特徴とする通信端末装置。 - 請求項1又は2記載の通信端末装置において、

前記カード利用情報及び前記口座情報を記憶する記憶手段を備え、

前記制御部は、前記記憶手段から前記カード利用情報及び前記口座情報を読み出して、前記表示部に表示するように制御することを特徴とする通信端末装置。 - 請求項1又は2記載の通信端末装置において、

カード利用限度額を設定する設定手段を備え、

前記制御部は、前記カード利用限度額及び前記カード利用情報の比較結果を前記表示部に表示するように制御することを特徴とする通信端末装置。 - 請求項4記載の通信端末装置において、

前記制御部は、前記カード利用情報に含まれるカード利用額が、前記カード利用限度額に対して一定の割合を超えたとき、その旨を前記表示部に表示するように制御することを特徴とする通信端末装置。 - 請求項1又は2記載の通信端末装置において、

前記通信部は、クレジット決済を行ったときに、前記カード利用情報を受信することを特徴とする通信端末装置。 - 請求項1又は2記載の通信端末装置において、

前記通信部は、一定期間ごとに、前記カード利用情報を受信することを特徴とする通信端末装置。 - 請求項1又は2記載の通信端末装置において、

前記カード利用情報及び前記口座情報に関する情報をユーザに報知する報知部を備えることを特徴とする通信端末装置。 - 請求項8記載の通信端末装置において、

前記報知部は、クレジットカードの引き落とし日の前日に、前記カード利用情報及び前記口座情報に関する情報をユーザに報知することを特徴とする通信端末装置。 - 請求項8記載の通信端末装置において、

前記報知部は、一定期間ごとに、前記カード利用情報及び前記口座情報に関する情報をユーザに報知することを特徴とする通信端末装置。 - 請求項8記載の通信端末装置において、

前記報知部は、前記カード利用情報及び前記口座情報に関する情報を、音、光又は振動によりユーザに報知することを特徴とする通信端末装置。 - 請求項1又は2記載の通信端末装置において、

前記カード会社のサーバ又は金融機関のサーバにアクセスするためのIDを記憶するICカードを備えることを特徴とする通信端末装置。 - 請求項1又は2記載の通信端末装置において、

前記カード会社が複数ある場合、利用するカード会社をユーザが選択できることを特徴とする通信端末装置。 - 請求項1又は2記載の通信端末装置において、

前記通信部は、電気料金、ガス料金又は水道料金に関する情報を受信し、

前記制御部は、前記電気料金、ガス料金又は水道料金に関する情報及び前記口座情報の比較結果を前記表示部に表示するように制御することを特徴とする通信端末装置。 - 請求項1又は2記載の通信端末装置において、

前記通信部は、複数のカード会社のサーバからそれぞれのカードの引き落とし額に関する情報、金融機関のサーバから口座残高情報を受信し、

前記制御部は、前記引き落とし額の合計及び前記口座残高情報の比較結果を、前記表示部に表示するように制御することを特徴とする通信端末装置。 - データの送受信が可能な通信端末装置において、

データの送受信を行う通信部と、

前記通信部により受信した情報を表示する表示部と、

前記通信部及び前記表示部を制御する制御部と、を備え、

前記通信部は、カード会社のサーバからカード利用情報を受信し、また、金融機関のサーバから口座情報を受信し、

前記制御部は、前記カード利用情報及び前記口座情報を前記表示部の同一画面に表示するように制御することを特徴とする通信端末装置。 - カード会社のサーバからカード利用情報を受信するステップと、

金融機関のサーバから口座情報を受信するステップと、

前記カード利用情報及び口座情報を比較するステップと、

前記カード利用情報及び口座情報の比較結果をユーザへ通知するステップと、

を備えることを特徴とする口座情報通知方法。 - 請求項17記載の口座情報通知方法において、

前記ユーザへの通知は、前記比較結果を表示することにより行うことを特徴とする口座情報通知方法。

Priority Applications (2)

| Application Number | Priority Date | Filing Date | Title |

|---|---|---|---|

| JP2004102094A JP2005285054A (ja) | 2004-03-31 | 2004-03-31 | 通信端末装置 |

| US10/913,419 US20050218211A1 (en) | 2004-03-31 | 2004-08-09 | Communication terminal device |

Applications Claiming Priority (1)

| Application Number | Priority Date | Filing Date | Title |

|---|---|---|---|

| JP2004102094A JP2005285054A (ja) | 2004-03-31 | 2004-03-31 | 通信端末装置 |

Publications (2)

| Publication Number | Publication Date |

|---|---|

| JP2005285054A true JP2005285054A (ja) | 2005-10-13 |

| JP2005285054A5 JP2005285054A5 (ja) | 2006-11-24 |

Family

ID=35053217

Family Applications (1)

| Application Number | Title | Priority Date | Filing Date |

|---|---|---|---|

| JP2004102094A Withdrawn JP2005285054A (ja) | 2004-03-31 | 2004-03-31 | 通信端末装置 |

Country Status (2)

| Country | Link |

|---|---|

| US (1) | US20050218211A1 (ja) |

| JP (1) | JP2005285054A (ja) |

Cited By (9)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| JP2007272538A (ja) * | 2006-03-31 | 2007-10-18 | Japan Research Institute Ltd | クレジットカード決済処理方法、クレジットカード決済処理システム、携帯端末、およびコンピュータプログラム |

| JP2008083824A (ja) * | 2006-09-26 | 2008-04-10 | Oki Electric Ind Co Ltd | 引落とし情報通知システム |

| JP2008234462A (ja) * | 2007-03-22 | 2008-10-02 | Oki Electric Ind Co Ltd | 引落し情報通知システム |

| WO2011125765A1 (ja) * | 2010-03-31 | 2011-10-13 | 楽天株式会社 | クレジットカード利用管理システム、クレジットカード利用管理方法、プログラム及び情報記録媒体 |

| JP2015516636A (ja) * | 2012-04-18 | 2015-06-11 | グーグル・インコーポレーテッド | セキュア要素を用いない支払取引処理 |

| JP2015121997A (ja) * | 2013-12-24 | 2015-07-02 | 株式会社日本総合研究所 | Icカードを用いた金融機関の利用状況管理方法 |

| JP2016527632A (ja) * | 2013-07-24 | 2016-09-08 | 牟大同 | 電子支払システム及びリモートまたは近距離の決済方法 |

| JP2020106893A (ja) * | 2018-12-26 | 2020-07-09 | キヤノンマーケティングジャパン株式会社 | 情報処理装置、その制御方法、及びプログラム |

| JP2021047842A (ja) * | 2020-05-22 | 2021-03-25 | 株式会社メルカリ | 情報処理方法、情報処理装置、プログラム、及び情報処理端末 |

Families Citing this family (15)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| US20070262133A1 (en) * | 2003-08-29 | 2007-11-15 | Harexinfotech, Inc. | User Interfacing Method of Financial Settlement Using Portable Phone |

| US9911114B2 (en) | 2006-07-06 | 2018-03-06 | Qualcomm Incorporated | Methods and systems for making a payment via a stored value card in a mobile environment |

| US8160959B2 (en) * | 2006-07-06 | 2012-04-17 | Firethorn Mobile, Inc. | Methods and systems for payment transactions in a mobile environment |

| US8145568B2 (en) * | 2006-07-06 | 2012-03-27 | Firethorn Mobile, Inc. | Methods and systems for indicating a payment in a mobile environment |

| US8121945B2 (en) * | 2006-07-06 | 2012-02-21 | Firethorn Mobile, Inc. | Methods and systems for payment method selection by a payee in a mobile environment |

| US8467766B2 (en) | 2006-07-06 | 2013-06-18 | Qualcomm Incorporated | Methods and systems for managing payment sources in a mobile environment |

| US8510220B2 (en) | 2006-07-06 | 2013-08-13 | Qualcomm Incorporated | Methods and systems for viewing aggregated payment obligations in a mobile environment |

| CN101350727B (zh) * | 2007-07-18 | 2010-10-20 | 华为技术有限公司 | 帐户数据快照方法、装置、帐务平衡方法及实时计费系统 |

| US8898088B2 (en) * | 2012-02-29 | 2014-11-25 | Google Inc. | In-card access control and monotonic counters for offline payment processing system |

| US10192214B2 (en) * | 2013-03-11 | 2019-01-29 | Google Llc | Pending deposit for payment processing system |

| EA027671B1 (ru) * | 2013-11-20 | 2017-08-31 | Общество С Ограниченной Ответственностью "Диджитал Лоялти Систем" | Способ и система регистрации покупателя и покупки |

| EA027719B1 (ru) * | 2013-11-20 | 2017-08-31 | Общество С Ограниченной Ответственностью "Диджитал Лоялти Систем" | Способ и система формирования электронных чеков и архива электронных чеков |

| EA028338B1 (ru) * | 2013-11-20 | 2017-11-30 | Общество С Ограниченной Ответственностью "Диджитал Лоялти Систем" | Способ и система для осуществления транзакции при покупке |

| CA2959344C (en) * | 2014-08-26 | 2022-04-19 | Capital One Financial Corporation | Methods and systems for displaying account information |

| US10262359B2 (en) * | 2014-10-23 | 2019-04-16 | Capital One Services, Llc | Financial status display |

Family Cites Families (5)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| US5903881A (en) * | 1997-06-05 | 1999-05-11 | Intuit, Inc. | Personal online banking with integrated online statement and checkbook user interface |

| BR0108548A (pt) * | 2000-02-22 | 2004-06-15 | Insun Yun | Método e sistema para maximizar poder de compra de cartão de crédito e minimizar custos de interesse pela internet |

| AU2001272807A1 (en) * | 2000-07-19 | 2002-03-04 | Hyun-Jong Lee | Card checking device, electronic payment method using this device and real-time electronic commerce method using this device |

| US6994263B2 (en) * | 2002-06-28 | 2006-02-07 | Matsushita Electric Industrial Co., Ltd. | IC card |

| US20050055296A1 (en) * | 2003-09-08 | 2005-03-10 | Michael Hattersley | Method and system for underwriting and servicing financial accounts |

-

2004

- 2004-03-31 JP JP2004102094A patent/JP2005285054A/ja not_active Withdrawn

- 2004-08-09 US US10/913,419 patent/US20050218211A1/en not_active Abandoned

Cited By (18)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| JP2007272538A (ja) * | 2006-03-31 | 2007-10-18 | Japan Research Institute Ltd | クレジットカード決済処理方法、クレジットカード決済処理システム、携帯端末、およびコンピュータプログラム |

| JP2008083824A (ja) * | 2006-09-26 | 2008-04-10 | Oki Electric Ind Co Ltd | 引落とし情報通知システム |

| JP2008234462A (ja) * | 2007-03-22 | 2008-10-02 | Oki Electric Ind Co Ltd | 引落し情報通知システム |

| WO2011125765A1 (ja) * | 2010-03-31 | 2011-10-13 | 楽天株式会社 | クレジットカード利用管理システム、クレジットカード利用管理方法、プログラム及び情報記録媒体 |

| US8676701B2 (en) | 2010-03-31 | 2014-03-18 | Rakuten, Inc. | Credit card usage management system, credit card usage management method, program, and information storage medium |

| JP2016012359A (ja) * | 2012-04-18 | 2016-01-21 | グーグル インコーポレイテッド | セキュア要素を用いない支払取引処理 |

| US9171302B2 (en) | 2012-04-18 | 2015-10-27 | Google Inc. | Processing payment transactions without a secure element |

| JP2015516636A (ja) * | 2012-04-18 | 2015-06-11 | グーグル・インコーポレーテッド | セキュア要素を用いない支払取引処理 |

| JP2017010588A (ja) * | 2012-04-18 | 2017-01-12 | グーグル インコーポレイテッド | セキュア要素を用いない支払取引処理 |

| JP2018041511A (ja) * | 2012-04-18 | 2018-03-15 | グーグル エルエルシー | セキュア要素を用いない支払取引処理 |

| US9984360B2 (en) | 2012-04-18 | 2018-05-29 | Google Llc | Processing payment transactions without a secure element |

| US10628817B2 (en) | 2012-04-18 | 2020-04-21 | Google Llc | Processing payment transactions without a secure element |

| US11042861B2 (en) | 2012-04-18 | 2021-06-22 | Google Llc | Processing payment transactions without a secure element |

| US11704645B2 (en) | 2012-04-18 | 2023-07-18 | Google Llc | Processing payment transactions without a secure element |

| JP2016527632A (ja) * | 2013-07-24 | 2016-09-08 | 牟大同 | 電子支払システム及びリモートまたは近距離の決済方法 |

| JP2015121997A (ja) * | 2013-12-24 | 2015-07-02 | 株式会社日本総合研究所 | Icカードを用いた金融機関の利用状況管理方法 |

| JP2020106893A (ja) * | 2018-12-26 | 2020-07-09 | キヤノンマーケティングジャパン株式会社 | 情報処理装置、その制御方法、及びプログラム |

| JP2021047842A (ja) * | 2020-05-22 | 2021-03-25 | 株式会社メルカリ | 情報処理方法、情報処理装置、プログラム、及び情報処理端末 |

Also Published As

| Publication number | Publication date |

|---|---|

| US20050218211A1 (en) | 2005-10-06 |

Similar Documents

| Publication | Publication Date | Title |

|---|---|---|

| JP2005285054A (ja) | 通信端末装置 | |

| KR101760622B1 (ko) | 스마트 카드를 이용한 결제 승인 방법, 이를 수행하는 카드사 서버 및 스마트 카드 | |

| US8244207B2 (en) | System and method for payment using a mobile electronic device | |

| US8195576B1 (en) | Mobile transaction device security system | |

| AU2010221513B2 (en) | System and method for account level blocking | |

| US20160104157A1 (en) | Method for producing a transaction signal | |

| US20140058935A1 (en) | Mobile contactless digital watch payment | |

| US20120078751A1 (en) | Mobile device point of sale transaction system | |

| WO2010039334A2 (en) | Systems and methods for secure wireless transactions | |

| KR20040016771A (ko) | 카드/계좌 관리 시스템 및 그 관리방법 | |

| WO2013099812A1 (ja) | 電子マネーサーバ、電子マネーサーバプログラム、記録媒体、及び、紛失処理方法 | |

| KR20150080066A (ko) | 모바일 카드결제앱을 이용한 더치페이시스템 및 그 제어방법 | |

| JP2006004264A (ja) | 携帯情報端末及び携帯情報端末を用いた電子決済方法 | |

| JP2009205196A (ja) | 通信情報処理端末 | |

| JP6989118B2 (ja) | 決済システム、ユーザ端末及びそれで実行される方法、決済装置及びそれで実行される方法、並びにプログラム | |

| WO2017104288A1 (ja) | 決済システム、ユーザ端末及びそれで実行される方法、決済装置及びそれで実行される方法、並びにプログラム | |

| US20150015374A1 (en) | System, method, computer program and data signal for the collection, use and dissemination of information | |

| KR20140145190A (ko) | 전자 거래 방법 | |

| AU2013101298A4 (en) | Payment authorisation method and system | |

| JP6904572B2 (ja) | 決済システム、ユーザ端末及びそれで実行される方法、決済装置及びそれで実行される方法、並びにプログラム | |

| AU2015100350B4 (en) | Payment authorisation method and system | |

| KR100861498B1 (ko) | 에스크로우 계좌 관리방법 | |

| JP2017027441A (ja) | チケット発券システム | |

| WO2015162799A1 (ja) | 管理装置、管理方法、ならびに、プログラム | |

| JP4957483B2 (ja) | 電子マネーチャージシステム、電子マネーチャージ管理サーバおよび携帯情報端末 |

Legal Events

| Date | Code | Title | Description |

|---|---|---|---|

| RD04 | Notification of resignation of power of attorney |

Free format text: JAPANESE INTERMEDIATE CODE: A7424 Effective date: 20060424 |

|

| A521 | Request for written amendment filed |

Free format text: JAPANESE INTERMEDIATE CODE: A523 Effective date: 20061004 |

|

| A621 | Written request for application examination |

Free format text: JAPANESE INTERMEDIATE CODE: A621 Effective date: 20061004 |

|

| A761 | Written withdrawal of application |

Free format text: JAPANESE INTERMEDIATE CODE: A761 Effective date: 20070509 |