KR20180098105A - 금융기관의 p2p 대출 자금관리 시스템 - Google Patents

금융기관의 p2p 대출 자금관리 시스템 Download PDFInfo

- Publication number

- KR20180098105A KR20180098105A KR1020170079461A KR20170079461A KR20180098105A KR 20180098105 A KR20180098105 A KR 20180098105A KR 1020170079461 A KR1020170079461 A KR 1020170079461A KR 20170079461 A KR20170079461 A KR 20170079461A KR 20180098105 A KR20180098105 A KR 20180098105A

- Authority

- KR

- South Korea

- Prior art keywords

- investor

- loan

- investment

- platform

- ledger

- Prior art date

- Legal status (The legal status is an assumption and is not a legal conclusion. Google has not performed a legal analysis and makes no representation as to the accuracy of the status listed.)

- Granted

Links

Images

Classifications

-

- G—PHYSICS

- G06—COMPUTING OR CALCULATING; COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q40/00—Finance; Insurance; Tax strategies; Processing of corporate or income taxes

- G06Q40/03—Credit; Loans; Processing thereof

-

- G06Q40/025—

-

- G—PHYSICS

- G06—COMPUTING OR CALCULATING; COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q20/00—Payment architectures, schemes or protocols

- G06Q20/22—Payment schemes or models

- G06Q20/223—Payment schemes or models based on the use of peer-to-peer networks

-

- G—PHYSICS

- G06—COMPUTING OR CALCULATING; COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q30/00—Commerce

- G06Q30/06—Buying, selling or leasing transactions

- G06Q30/0601—Electronic shopping [e-shopping]

- G06Q30/0613—Electronic shopping [e-shopping] using intermediate agents

- G06Q30/0619—Neutral agent

Landscapes

- Business, Economics & Management (AREA)

- Accounting & Taxation (AREA)

- Finance (AREA)

- Engineering & Computer Science (AREA)

- General Physics & Mathematics (AREA)

- Strategic Management (AREA)

- Physics & Mathematics (AREA)

- General Business, Economics & Management (AREA)

- Theoretical Computer Science (AREA)

- Marketing (AREA)

- Economics (AREA)

- Development Economics (AREA)

- Technology Law (AREA)

- Financial Or Insurance-Related Operations Such As Payment And Settlement (AREA)

Abstract

본 발명에 따르면, 금융기관이 투자금을 보관 및 예탁 받으며, 투자자 원장 및 대출원장을 직접 관리함으로, 종래의 P2P 플랫폼의 사업회사가 투자금을 보관 및 예탁을 받음에 따라, P2P 플랫폼의 사업회사가 투자금을 인위적으로 인출하거나, 차입자가 상환한 납입비용을 투자자에게 지급하지 않고 횡령하는 문제 등을 원천적으로 차단할 수 있다.

본 발명에 따르면, P2P 플랫폼의 사업회사가 파산 등으로 영업을 지속할 수 없다 하더라도 차입자가 원리금납입을 정상적으로 수행한다면 P2P대출 자금관리 시스템을 지속적으로 운용할 수 있어 투자금을 투자자에게 정상적으로 지급할 수 있는 방안을 마련할 수 있다.

Description

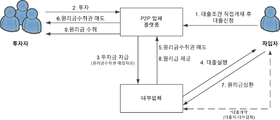

도 2는 본 발명의 일 실시예에 따른 P2P 대출 원리금수취권매입형 협업 모델을 설명하기 위해 설명한 구성도이다.

도 3은 본 발명의 일 실시예에 따른 자금관리 서버의 상세한 구성을 도시한 블록도이다.

도 4는 본 발명의 일 실시예에 따른 투자자 원장 관리 및 투자금 입금 과정을 보다 상세하게 설명하기 위해 도시한 순서도이다.

20: 자금관리 서버

210: 투자자 원장 관리부

220: 투자금입금 관리부

230: 대출금 지급 관리부

240: 대출원장 관리부

250: 정산 관리부

260: 미납 관리부

270: 투자금 출금 관리부

Claims (7)

- 금융기관과 자금관리계약이 수행된 P2P 플랫폼으로부터 투자자들의 투자자 리스트(여기서, 투자자 리스트는 투자자들의 투자관리번호, 이름, 주민번호, 연락처, 주소, 출금지정계좌번호 중 적어도 하나를 포함함)를 수신하며, 상기 투자자들의 투자관리번호에 따른 투자자 원장을 생성하고 관리하는 투자자 원장 관리부;

상기 P2P 플랫폼으로부터 대출약정서에 대응되는 대출상품에 대한 투자를 통해 원리금수취권을 매입한 투자자들의 자금 모금 매칭 리스트 및 상기 P2P 플랫폼의 중계에 의한 차입자와 대부업자간의 대출약정에 따라 상기 대부업자에 의해 생성된 차입자의 대출약정서 및 대출원장 정보를 수신하는 경우, 상기 대출약정서 및 대출원장을 근거로 대출금을 상기 차입자의 계좌로 입금하는 대출금 지급 관리부; 및

상기 대출약정서 및 상기 대출원장과 상기 자금 모금 매칭 리스트에 포함된 투자자의 투자자 원장을 매칭하여 관리하는 대출원장 관리부를 포함하되,

상기 대부업자는 상기 P2P 플랫폼의 중계에 의해 차입자와의 대출약정을 체결하여 대출원장을 생성하고, 상기 P2P 플랫폼에 원리금수취권 매도 등록을 하며, 상기 P2P 플랫폼은 상기 투자자들의 투자신청에 대응하는 원리금수취권을 상기 투자자들에게 매도하는 것을 특징으로 하는 금융기관의 P2P 대출 자금관리 시스템. - 제1항에 있어서,

상기 투자자의 출금지정계좌번호로부터 상기 투자관리번호로 이체되는 투자금만을 승인처리하며, 상기 투자금이 입금되는 경우 투자자의 투자금입금 정보를 상기 P2P 플랫폼으로 통지하는 투자금입금 관리부를 더 포함하되,

상기 투자금입금 관리부는 상기 출금지정계좌번호의 예금주명과 상기 투자자 리스트에 포함된 이름 및 주민번호가 일치하는 경우 상기 투자금 입금을 승인하는 것을 특징으로 하는 금융기관의 P2P 대출 자금관리 시스템. - 제1항에 있어서,

상기 차입자로부터 원리금이 입금되는 경우, 상기 원리금 입금사실을 상기 P2P 플랫폼에 통지하며, 상기 P2P 플랫폼으로부터 수신한 정산명세서를 이용하여 투자자의 정산금액을 상기 원리금수취권을 매입한 상기 투자자의 투자관리번호로 입금하는 정산 관리부를 더 포함하는 것을 특징으로 하는 금융기관의 P2P 대출 자금관리 시스템. - 제3항에 있어서,

상기 정산명세서는 상기 대부업자에 의해 작성되며, 상기 P2P 플랫폼은 상기 정산명세서의 정확성 여부를 검증하여 상기 정산 관리부로 송부하는 것을 특징으로 하는 금융기관의 P2P 대출 자금관리 시스템. - 제4항에 있어서,

상기 정산 관리부는 상기 정산 처리 결과를 상기 차입자에 대응되는 대출원장 및 상기 대출원장에 대응되는 투자자 원장에 반영하여 관리하는 것을 특징으로 하는 금융기관의 P2P 대출 자금관리 시스템. - 제1항에 있어서,

상기 차입자로부터 원리금이 미납되는 경우, 상기 원리금 미납사실을 상기 P2P 플랫폼에 통지하며, 상기 P2P 플랫폼으로부터 연체내역 원장반영 사실을 통지 받는 경우, 상기 연체내역을 상기 차입자에 대응되는 대출원장 및 상기 대출원장에 대응되는 투자자 원장에 반영하는 미납 관리부를 더 포함하는 것을 특징으로 하는 금융기관의 P2P 대출 자금관리 시스템. - 제2항에 있어서,

상기 P2P 플랫폼으로부터 투자자의 출금신청에 따른 출금내역(투자자 번호, 출금계좌번호, 예금주명, 출금액 중 적어도 하나를 포함)을 수신하는 경우, 상기 출금계좌번호가 상기 투자자 정보에 포함된 출금지정계좌번호와 일치하는지를 확인하고, 일치하는 경우 상기 출금지정계좌번호로 상기 출금액을 이체하는 투자금 출금 관리부를 더 포함하는 것을 특징으로 하는 금융기관의 P2P 대출 자금관리 시스템.

Priority Applications (1)

| Application Number | Priority Date | Filing Date | Title |

|---|---|---|---|

| PCT/KR2018/002216 WO2018155937A1 (ko) | 2017-02-24 | 2018-02-22 | 금융기관의 p2p 대출 자금관리 시스템 |

Applications Claiming Priority (2)

| Application Number | Priority Date | Filing Date | Title |

|---|---|---|---|

| KR20170025090 | 2017-02-24 | ||

| KR1020170025090 | 2017-02-24 |

Publications (2)

| Publication Number | Publication Date |

|---|---|

| KR20180098105A true KR20180098105A (ko) | 2018-09-03 |

| KR101975802B1 KR101975802B1 (ko) | 2019-05-09 |

Family

ID=63601077

Family Applications (1)

| Application Number | Title | Priority Date | Filing Date |

|---|---|---|---|

| KR1020170079461A Active KR101975802B1 (ko) | 2017-02-24 | 2017-06-23 | 금융기관의 p2p 대출 자금관리 시스템 |

Country Status (1)

| Country | Link |

|---|---|

| KR (1) | KR101975802B1 (ko) |

Cited By (3)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| KR102028482B1 (ko) * | 2019-04-10 | 2019-11-14 | (주)탑플랫폼 | 온라인 커머스 플랫폼을 위한 선정산 금융 시스템 및 방법 |

| KR20200031864A (ko) * | 2018-09-17 | 2020-03-25 | 김동훈 | 중고차 매매 서비스 시스템 및 방법 |

| KR20200033082A (ko) * | 2018-09-18 | 2020-03-27 | 주식회사쿠콘 | P2p 금융 플랫폼 제공 시스템, p2p 금융 예치금 관리 방법 및 이를 위한 컴퓨터 프로그램 |

Families Citing this family (1)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| KR102297104B1 (ko) * | 2019-06-14 | 2021-10-28 | 주식회사 엔젤펀딩파트너스 | 투자대출서비스장치 및 그 장치의 구동방법 |

Citations (6)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| KR20020000399A (ko) * | 2000-06-24 | 2002-01-05 | 장철훈 | 인터넷을 이용한 은행대출 시스템 |

| KR20030002394A (ko) * | 2001-06-29 | 2003-01-09 | 삼성캐피탈 주식회사 | 대출한도 및 이자율 조정 시스템 및 방법 |

| KR20040094035A (ko) * | 2003-05-01 | 2004-11-09 | 김영철 | 인터넷을 이용한 투자 및 대출금 대납 방법 |

| KR20050043832A (ko) * | 2005-04-11 | 2005-05-11 | 백병훈 | 통합대출중개전사연동서비스시스템 및 그 방법과 이를기록한 매체 |

| JP2007141181A (ja) * | 2005-11-22 | 2007-06-07 | Promise Co Ltd | 振込代行システム |

| KR20090103109A (ko) * | 2008-03-27 | 2009-10-01 | 김종운 | 온라인 대출 중개 시스템 및 그 방법 |

-

2017

- 2017-06-23 KR KR1020170079461A patent/KR101975802B1/ko active Active

Patent Citations (6)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| KR20020000399A (ko) * | 2000-06-24 | 2002-01-05 | 장철훈 | 인터넷을 이용한 은행대출 시스템 |

| KR20030002394A (ko) * | 2001-06-29 | 2003-01-09 | 삼성캐피탈 주식회사 | 대출한도 및 이자율 조정 시스템 및 방법 |

| KR20040094035A (ko) * | 2003-05-01 | 2004-11-09 | 김영철 | 인터넷을 이용한 투자 및 대출금 대납 방법 |

| KR20050043832A (ko) * | 2005-04-11 | 2005-05-11 | 백병훈 | 통합대출중개전사연동서비스시스템 및 그 방법과 이를기록한 매체 |

| JP2007141181A (ja) * | 2005-11-22 | 2007-06-07 | Promise Co Ltd | 振込代行システム |

| KR20090103109A (ko) * | 2008-03-27 | 2009-10-01 | 김종운 | 온라인 대출 중개 시스템 및 그 방법 |

Cited By (5)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| KR20200031864A (ko) * | 2018-09-17 | 2020-03-25 | 김동훈 | 중고차 매매 서비스 시스템 및 방법 |

| KR20200033082A (ko) * | 2018-09-18 | 2020-03-27 | 주식회사쿠콘 | P2p 금융 플랫폼 제공 시스템, p2p 금융 예치금 관리 방법 및 이를 위한 컴퓨터 프로그램 |

| KR20200131193A (ko) * | 2018-09-18 | 2020-11-23 | 주식회사쿠콘 | P2p 금융 예치금 관리 방법 |

| KR20200131192A (ko) * | 2018-09-18 | 2020-11-23 | 주식회사쿠콘 | P2p 금융 플랫폼 제공 시스템 |

| KR102028482B1 (ko) * | 2019-04-10 | 2019-11-14 | (주)탑플랫폼 | 온라인 커머스 플랫폼을 위한 선정산 금융 시스템 및 방법 |

Also Published As

| Publication number | Publication date |

|---|---|

| KR101975802B1 (ko) | 2019-05-09 |

Similar Documents

| Publication | Publication Date | Title |

|---|---|---|

| US11741513B2 (en) | Supply chain finance system | |

| US12100042B2 (en) | Supply chain finance system | |

| KR101791470B1 (ko) | 매출채권의 거래 방법 | |

| WO2017098519A1 (en) | A system and method for automated financial transaction validation, processing and settlement using blockchain smart contracts | |

| US20030177092A1 (en) | Emerging market banking system | |

| US20220188781A1 (en) | Systems and methods for efficient electronic token ecosystems | |

| JP2021528797A (ja) | 取引処理を高速化するためのブロックチェーンベースの方法、装置、及びシステム | |

| EP4116908A1 (en) | Method and apparatus for facilitating financial transactions backed by crypto assets | |

| US20150278949A1 (en) | Methods, Systems, Devices and Associated Computer Executable Code for Facilitating Securitized Funding of Up-front Payments | |

| US20150278946A1 (en) | Methods, Systems, Devices and Associated Computer Executable Code for Facilitating Securitized Funding of Deposits, Collateral, Bonds and/or Securities | |

| US20200074544A1 (en) | Methods, Systems, Devices and Associated Computer Executable Code for Facilitating Credit Based Transactions between Private Individuals | |

| AU2016248006A1 (en) | Providing automated securitized funding of deposits, collateral, bonds and/or securities online | |

| KR101975802B1 (ko) | 금융기관의 p2p 대출 자금관리 시스템 | |

| KR102009140B1 (ko) | 매출채권의 상환 방법 | |

| KR20020013677A (ko) | 온라인 상에서 공인인증된 매출채권 양수도 계약에 의한매출채권 결제방법 및 장치 | |

| KR101791608B1 (ko) | 체불의 해소를 위한 매출채권신탁 자금 직불 시스템 및 그 운용을 위한 컴퓨터 판독가능 기록 매체 | |

| KR20210155502A (ko) | 매출채권의 거래 방법 | |

| US20070162382A1 (en) | System and method for transferring funds from the united states to nationals in ofac-regulated countries | |

| JP2005055935A (ja) | 収支額算出システムおよび方法 | |

| US20240378581A1 (en) | Method and apparatus for handling of refunds in association with a functionally dynamic card | |

| KR102943066B1 (ko) | 신축 매입약정 주택사업자를 위한 도심주택 특약보증 서비스를 운용하는 방법 | |

| KR101730531B1 (ko) | 유가증권 거래 방법 및 장치 | |

| KR20150116144A (ko) | 협력업체의 외상매출채권 및 보험증권 담보제공 단기대출사업에 관한 거래방법 및 그 시스템 | |

| TWM614330U (zh) | 勞務扣抵借款利息媒合平台 | |

| JP2008521148A (ja) | 信託関連デビットカード技術 |

Legal Events

| Date | Code | Title | Description |

|---|---|---|---|

| A201 | Request for examination | ||

| PA0109 | Patent application |

St.27 status event code: A-0-1-A10-A12-nap-PA0109 |

|

| PA0201 | Request for examination |

St.27 status event code: A-1-2-D10-D11-exm-PA0201 |

|

| D13-X000 | Search requested |

St.27 status event code: A-1-2-D10-D13-srh-X000 |

|

| D14-X000 | Search report completed |

St.27 status event code: A-1-2-D10-D14-srh-X000 |

|

| E902 | Notification of reason for refusal | ||

| PE0902 | Notice of grounds for rejection |

St.27 status event code: A-1-2-D10-D21-exm-PE0902 |

|

| PG1501 | Laying open of application |

St.27 status event code: A-1-1-Q10-Q12-nap-PG1501 |

|

| T11-X000 | Administrative time limit extension requested |

St.27 status event code: U-3-3-T10-T11-oth-X000 |

|

| T11-X000 | Administrative time limit extension requested |

St.27 status event code: U-3-3-T10-T11-oth-X000 |

|

| T11-X000 | Administrative time limit extension requested |

St.27 status event code: U-3-3-T10-T11-oth-X000 |

|

| E13-X000 | Pre-grant limitation requested |

St.27 status event code: A-2-3-E10-E13-lim-X000 |

|

| P11-X000 | Amendment of application requested |

St.27 status event code: A-2-2-P10-P11-nap-X000 |

|

| P13-X000 | Application amended |

St.27 status event code: A-2-2-P10-P13-nap-X000 |

|

| E90F | Notification of reason for final refusal | ||

| PE0902 | Notice of grounds for rejection |

St.27 status event code: A-1-2-D10-D21-exm-PE0902 |

|

| P11-X000 | Amendment of application requested |

St.27 status event code: A-2-2-P10-P11-nap-X000 |

|

| P13-X000 | Application amended |

St.27 status event code: A-2-2-P10-P13-nap-X000 |

|

| E701 | Decision to grant or registration of patent right | ||

| PE0701 | Decision of registration |

St.27 status event code: A-1-2-D10-D22-exm-PE0701 |

|

| GRNT | Written decision to grant | ||

| PR0701 | Registration of establishment |

St.27 status event code: A-2-4-F10-F11-exm-PR0701 |

|

| PR1002 | Payment of registration fee |

St.27 status event code: A-2-2-U10-U11-oth-PR1002 Fee payment year number: 1 |

|

| PG1601 | Publication of registration |

St.27 status event code: A-4-4-Q10-Q13-nap-PG1601 |

|

| PR1001 | Payment of annual fee |

St.27 status event code: A-4-4-U10-U11-oth-PR1001 Fee payment year number: 4 |

|

| P22-X000 | Classification modified |

St.27 status event code: A-4-4-P10-P22-nap-X000 |

|

| PR1001 | Payment of annual fee |

St.27 status event code: A-4-4-U10-U11-oth-PR1001 Fee payment year number: 5 |

|

| PR1001 | Payment of annual fee |

St.27 status event code: A-4-4-U10-U11-oth-PR1001 Fee payment year number: 6 |

|

| PR1001 | Payment of annual fee |

St.27 status event code: A-4-4-U10-U11-oth-PR1001 Fee payment year number: 7 |

|

| PR1001 | Payment of annual fee |

St.27 status event code: A-4-4-U10-U11-oth-PR1001 Fee payment year number: 8 |

|

| U11 | Full renewal or maintenance fee paid |

Free format text: ST27 STATUS EVENT CODE: A-4-4-U10-U11-OTH-PR1001 (AS PROVIDED BY THE NATIONAL OFFICE) Year of fee payment: 8 |