WO2006089588A1 - Automatisiertes risikoüberwachungsverfahren und -system - Google Patents

Automatisiertes risikoüberwachungsverfahren und -system Download PDFInfo

- Publication number

- WO2006089588A1 WO2006089588A1 PCT/EP2005/050787 EP2005050787W WO2006089588A1 WO 2006089588 A1 WO2006089588 A1 WO 2006089588A1 EP 2005050787 W EP2005050787 W EP 2005050787W WO 2006089588 A1 WO2006089588 A1 WO 2006089588A1

- Authority

- WO

- WIPO (PCT)

- Prior art keywords

- data

- portfolio

- company

- recovery rate

- access

- Prior art date

- Legal status (The legal status is an assumption and is not a legal conclusion. Google has not performed a legal analysis and makes no representation as to the accuracy of the status listed.)

- Ceased

Links

Classifications

-

- G—PHYSICS

- G06—COMPUTING OR CALCULATING; COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q40/00—Finance; Insurance; Tax strategies; Processing of corporate or income taxes

- G06Q40/06—Asset management; Financial planning or analysis

-

- G—PHYSICS

- G06—COMPUTING OR CALCULATING; COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q40/00—Finance; Insurance; Tax strategies; Processing of corporate or income taxes

- G06Q40/03—Credit; Loans; Processing thereof

-

- G—PHYSICS

- G06—COMPUTING OR CALCULATING; COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q40/00—Finance; Insurance; Tax strategies; Processing of corporate or income taxes

- G06Q40/08—Insurance

Definitions

- the invention relates to an automated monitoring method and a risk monitoring system for the automated credit risk monitoring of a portfolio, wherein company data of different companies are transferred to a monitoring unit and evaluated.

- the invention relates to a risk monitoring system in which the expected recovery rate factors are determined for each company and these companies are displayed by means of the monitoring unit via an output and / or dynamically adjusted in the portfolio, with financial data being transmitted via a network to at least be transferred to a financial institution.

- the credit loss expected by the banks for a particular loan is generally composed of the likelihood of default or probability of default (PD) of the loan multiplied by the resulting loss or loss given default (LDG):

- recovery rates or reintroduction rates are among the main variables that influence the level of credit risk.

- recovery rates show the percentage of a loan amount that is repaid to the lender in the event of a credit default. Loss given default or default on default is most often expressed as the percentage corresponding to the percentage of the nominal amount lost after a loan default.

- the recovery rate is defined as the part of the nominal amount that will be reimbursed after a loan default.

- a should Systems for automated, simple and efficient credit risk monitoring are proposed to take account of the fact that the loss given default (LGD) and thus the recovery rates for each company are stochastic variables.

- the invention is also intended to provide a monitoring method in which the recovery rates are determined and standardized by the individual companies in order to ensure the most accurate possible credit risk determination and optimized portfolio management.

- the invention is intended to generate a system and a method in which the monitored portfolios can be adjusted automatically, and the corresponding financial data can be automatically transmitted to the respective financial institutions.

- these objects are achieved by the invention by transferring and evaluating company data of various companies to a monitoring unit, wherein for each company one or more asset parameters are extracted from the company data by means of an extraction module and the company's asset parameters be evaluated stochastically by means of a statistics module of the monitoring unit, such that at least one company-specific asset distribution is determined and stored that based on the at least one company-specific asset distribution determines a threshold and stored stored, the threshold value of the expected value of the one or more Asset parameter for the occurrence of insolvency of a company corresponds to that by means of a standardization module of the monitoring unit based on the respective company-specific asset distribution and / or Schw Eligible recovery rate factors are determined and normalized, whereby the company-specific recovery rate factors are stored by means of a database assigned to the corresponding asset distribution that generates MonteCarlo asset parameters for each company by means of a MonteCarlo module of the monitoring unit by which the companies are determined by the expected recovery rate factors, and that the companies are displayed with the expected recovery rate factors

- One of the advantages of this variant is that, based on the company-specific asset allocations, the respective recovery rates for each company are determined, normalized and stored, and the companies can be sorted out and displayed with the corresponding recovery rate and the portfolios can be dynamically adjusted ,

- financial data may be transmitted over a network to one or more interested financial institutions automatically without the need for human monitoring or interaction. This can significantly improve portfolio management by, among other things, making the necessary adjustments in real time and automatically.

- the smallest expected recovery rate factors associated with the portfolio are stored on a database of the monitoring unit, whereby users access the recovery rate factors via a network in an access-controlled manner and adapt the portfolio accordingly.

- This embodiment variant has the advantage, among other things, that users have the opportunity to carry out the monitoring and adaptation of managed portfolios directly.

- a central database for storing recovery rate factors provides a good overview of the different values and a more efficient adaptation of the managed portfolios.

- portfolio data comprising at least the smallest expected recovery rate factors is transmitted to at least one authorized broadcast sender and encrypted and unidirectionally propagated from the at least one broadcast sender.

- This embodiment variant has the advantage, inter alia, that the portfolio data and in particular the determined smallest expected recovery rate factors can be made accessible to users via the broadcast transmitter to a larger radius. So potentially many users in a be supplied with the required data in a very large area.

- the encryption of the transmitted portfolio data guarantees that only the authorized users can actually make use of the transmitted portfolio data.

- system includes

- Receiving devices for receiving the access-controlled portfolio data by means of which access request data can be transmitted to a Conditio ⁇ alaccessserver via a mobile network and the access authorization data via the Conditionalaccessserver based on the access request data to the respective receiving device via the mobile network are transferable, wherein the access-controlled portfolio management data received by the receiving devices and by means of the access authorization data be decrypted.

- This embodiment variant has the advantage, inter alia, that the access authorizations of the users are managed by a centralized authentication and authorization point. This ensures efficient access control so that portfolio management data can only be used by authorized users.

- the receiving devices can be kept simple, since the access authorization functions do not have to be implemented on the receiving device.

- the risk monitoring system comprises one or more transaction servers for billing billing data received via the mobile radio network, wherein the billing data comprise information about the service required to receive the portfolio management data.

- the receiving devices comprise receiving means for receiving a plurality of DB channels. This embodiment variant has the advantage, inter alia, that digital broadcast systems can be used for the dissemination of portfolio management data. By using several DB channels data can be sorted according to type and / or origin and / or intended recipients.

- the receiving devices comprise configurable filtering means for extracting portfolio data relevant for a specific portfolio from the DB data stream and / or for displaying and / or storing portfolio data relevant for a specific portfolio.

- This embodiment variant has the advantage, inter alia, that a separation of the received data by means of configurable filter means into relevant portfolio data and irrelevant accompanying data can be carried out in the receiving device. Thanks to the configurability of the filter means, the type, extent, number or quantity of the relevant portfolio data can be individually adapted for each user and configured according to his needs.

- corresponding titles can be bought or sold by means of the receiving device when managing the portfolio based on the portfolio data via a financial institution.

- One of the advantages of this embodiment is that further optimization of portfolio management can be achieved by using the determined recovery rate factors and the corresponding MonteCarlo asset parameters to dynamically determine the titles to be bought or sold and using a connection to the financial institution, the respective transaction can be executed directly.

- the receiving device comprises filtering means for extracting the portfolio data, corresponding portfolio management applets and / or URLs or other addresses for loading corresponding portfolio management applets from the DB data stream of the broadcast sender.

- the receiving devices each comprise a cost entry module, by means of which the billing files are transferable at least partially periodically during and / or after accessing the access-controlled portfolio management data from the receiving device to the transaction server.

- FIG. 1 shows a block diagram which schematically illustrates the system according to the invention.

- Figure 1 schematically illustrates an architecture that may be used to implement the invention.

- reference numbers 10, 11 and 12 refer to databases containing enterprise-specific data.

- this company-specific data includes control data that can be used to estimate the credit risk of each company, such as external data such as company size, time from inception, activity industry, number of employees, and internal data such as balance sheet, cash flow, and debt and any other type of relevant data.

- control data can be actively updated periodically but also be made available in real time by means of a suitable mechanism.

- the communication network 50 comprises, for example, a GSM or a UMTS network, or a satellite-based mobile radio network, and / or one or more fixed networks, for example the public switched telephone network (PSTN), the Internet and WWW (World Wide Web) or a suitable LAN ( Local Area Network) or WAN (Wide Area Network). In particular, it also includes ISDN and XDSL connections.

- PSTN public switched telephone network

- WWW World Wide Web

- LAN Local Area Network

- WAN Wide Area Network

- the reference numeral 51 also refers to a communication notice

- the reference numerals 60, 61 and 63 refer to financial and / or financial institutions.

- the communication network 51 may in particular be of the same type as the communication network 50, but also of a different type and be connected to the communication network 50 by means of suitable protocols and transmission devices.

- financial and / or financial institutions 60, 61 and 63 are to be understood in particular banks, but also other investment and / or financial transaction institutions.

- the financial and / or financial institutions 60, 61 and 63 may also be companies active in online banking or companies offering services for the online purchase or sale of titles.

- the monitoring unit 20 comprises an extraction module 204, by means of which the one or more asset parameters can be extracted from the control data of the companies. These asset parameters can include all the Asset parameters that can be used in the evaluation of a business. Furthermore, the monitoring unit 20 comprises a statistical module 201, by means of which asset parameters which are extracted by the extraction module 204, stochastically evaluated and the corresponding company-specific asset distribution can be stored. The statistical module 201 can use different current or novel models and algorithms for the stochastic evaluation of the asset parameters and for the determination of the company-specific asset distribution. The monitoring unit 20 additionally comprises a memory module 211 for determining and associated storage of a threshold value based on at least one company-specific asset distribution. This threshold value corresponds in each case to the expected value of the one or more asset parameters.

- the monitoring unit 20 also includes a normalization factor 203 for determining and normalizing the recovery rate factors, based on the respective company-specific asset distribution and / or the previously determined threshold value.

- the loss given default distribution, and thus the corresponding recovery rate factors can be determined in various ways.

- the loss losses L are defined, which generally correspond to the sum of the expected and unexpected losses.

- the expected value EL corresponds to the statistical mean of the loss of losses and can be estimated in a simple way by a variant of the elementary Chebyshev inequality:

- the credit risk components probability of default and recovery rate in this model are both dependent on the volatility of the goodwill and the leverage or leverage. The two components are often also divided into business risk and financial risk.

- the recovery rate is thus an endogenous variable and depends on the residual value of the company. Furthermore, the probability of default and the recovery rate are negatively correlated.

- ⁇ is the distribution function of the standard normal distribution and is defined according to the Black-Scholes option pricing model.

- the expected recovery rate in the event of a default is now determined by the ratio of assets to debts V / X at time t. If there is a failure, ie V t ⁇ X t , then the expected recovery rate is

- the expected recovery rate in case of failure can be written as:

- the default is modeled here so that it is only possible at the end of the runtime. Therefore, further parameters must be introduced which take into account the fact that default or default occurs when the assets reach a lower limit.

- the recovery rates can be defined as exogenous size independent of the assets of the company.

- the defaults follow a so-called stochastic intensity process, so that there is a certain probability of an unpredictable failure at each point in time.

- the probability of default and recovery rate vary stochastically over time.

- the Reduced Form models are not based on the value of a company, so it does not need to be explicitly estimated. The failure of a company Rather, it is considered an 'unforeseeable' and 'sudden' event.

- the default probability and the recovery rate are modeled as dependent on a credit rating or a rating. In general, an exogenous recovery rate independent of the probability of default is assumed.

- Z j is standard normally distributed and independent of X. Therefore, RR j is also normally distributed with mean ⁇ and variance ⁇ 2 . Again, q is the sensitivity factor and thus applies to the company value of A j or the recovery rate RR j :

- the monitoring unit 20 also includes a Monte Carlo module 202 for generating Monte Carlo parameters for each company.

- a Monte Carlo module 202 for generating Monte Carlo parameters for each company.

- companies can be determined, with which the corresponding recovery rate factors can be expected.

- companies can be identified which have a particularly positive or particularly negative influence on the portfolio to be managed.

- the monitoring unit 20 additionally comprises output elements 21 for displaying the companies with the expected recovery rate factors via an output and / or for dynamic adaptation in the portfolio.

- financial data is transmitted via the communication network 51 to at least one financial institution 60, 61, 63.

- the output elements 21 may in particular comprise optical output elements, for example computer monitors, television sets or other displays etc., but also acoustic output elements such as loudspeakers etc.

- the output elements 21 may comprise physical interfaces for transmitting data, in particular financial data, via the Communication network 51 to allow. By means of output elements 21 can also be made directly and dynamically adjustments in the portfolio. Based on the determined recovery rate factors and MonteCarlo asset parameters, the titles to be purchased and the titles to be sold can be determined and the corresponding transactions can be performed dynamically in real time by means of the output elements 21.

- the monitoring unit 20 can also include a database 211, on which the smallest expected recovery rate factors are stored assigned to the portfolio. Via the communication network 51, users can then access the recovery rate factors on the database 211 in an access-controlled manner and adapt the corresponding portfolio.

- a database 211 on which the smallest expected recovery rate factors are stored assigned to the portfolio.

- users can then access the recovery rate factors on the database 211 in an access-controlled manner and adapt the corresponding portfolio.

- any existing or novel methods and methods may be used, in particular RADIUS and / or other similar identification and access control methods.

- Mobile communication devices 521/522 include, among others, all possible so-called customer premise equipment (CPE), which includes, for example, all IP-capable devices, such as mobile telephones, PDAs or laptops.

- CPE customer premise equipment

- the receiving devices 521/522 may also be special, especially for the purposes of this invention realized devices.

- receiving devices 521/522 may also be used as software components of a personal computer (PC).

- the receiving devices 521/522 are equipped with a physical interface by means of which the programs and / or data distributed by the broadcast provider 52 can be received via broadcast channels, for example via the broadcast cable network or by means of a broadcast receiving antenna as radio waves via an air interface. Broadcast systems with such broadcast transmitters and broadcast receivers are known, for example, under the designation Digital Audio Broadcasting (DAB) or Digital Video Broadcasting (DVB).

- DAB Digital Audio Broadcasting

- DVD Digital Video Broadcasting

- the braadcast transmitter 52 may broadcast programs and / or data on one or more channels that may be received by the receiving devices 521/522.

- the receiving devices 521/522 can also simultaneously receive a plurality of DB channels by means of suitable receiving means.

- These programs and / or data may in particular comprise portfolio data which are determined by means of the monitoring unit 20 and transmitted via the communication network 51 to the broadcast transmitter 52.

- the portfolio data may include the smallest expected recovery rate factors corresponding to companies in a portfolio.

- the receiving devices 521/522 may in particular also comprise configurable filter means by means of which the portfolio data relevant for a specific portfolio can be taken from the DB data stream.

- portfolio data relevant to a portfolio can be displayed and / or stored.

- the receiving devices 521/522 may also be used to directly buy or sell securities via a financial institution 60, 61, 63 based on the portfolio management data.

- the receiving devices 521/522 may have one or more other physical network interfaces that may also support a plurality of different network standards.

- These physical network interfaces can, for example, be interfaces to local wireless networks, in particular WLAN (Wireless Local Area Network) 802.11, Bluetooth and / or GSM (Global System for Mobile Communications).

- GPRS General Packet Radio Service

- USSD Unstructured Supplementary Services Data

- WCDMA Wideband Code- Division Multiple Access

- UMTS Universal Mobile Telecommunications System

- Ethernet Token Ring

- Token Ring and / or another wired LAN (Local Area Network) and thus the Internet and WWW (World Wide Web).

- the reference number 51 in Figure 1 accordingly represents the various physical networks.

- the method and / or system according to the invention is not bound to a specific network standard, provided the features according to the invention are present, but can be realized with one or more arbitrary networks, in particular also by the receiving devices 521/522

- mobile communication devices transparent switches between different networks.

- the mobile communication devices 521/522 may in particular meet the specifications of the standards for seamless switching of voice and data carrier services such as Unlicensed Mobile Access (UMA) for the seamless transition between WLAN, GSM / GPRS and Bluetooth, SCCAN (Seamless Converged Communication Across Networks) or Bluephone.

- UMA Unlicensed Mobile Access

- SCCAN Seamless Converged Communication Across Networks

- the receiving devices 521/522 may comprise means for receiving the access-controlled portfolio data, so that access request data can be transmitted and corresponding access authorization data can be received by means of the receiving devices 521/522.

- the access-controlled portfolio data can be decrypted.

- the encryption of the portfolio data may be based on any known or novel encryption methods and techniques.

- reference numeral 511 refers to a conditional access server. This conditional access server 511 may comprise the authorization data of the individual users and, based in particular on received access request data from mobile communication devices 521/522, perform authorization of the users. All current or novel authorization methods and methods can be used.

- reference number 512 refers to a transaction server for billing data received via the communication network 51, which information is available upon receipt of the portfolio information. include administration data.

- the billing data can in particular also be transmitted to the transaction server 512 via a mobile radio network. All current or novel billing methods or mechanisms may be used, in particular those associated with the prepaid cards or fixed user subscriptions.

- the receiving devices 521/522 may, in particular, comprise suitable cost-entry modules by means of which the billing data can be transmitted to the transaction server 512. In this case, this transmission can be shown during and / or after the access to the access-controlled portfolio management data, periodically or once.

- the present invention can be used not only as a risk monitoring system for automated credit risk monitoring of a portfolio.

- the applications are diverse in every respect and include any risk monitoring in which certain recovery rate factors play a role.

Landscapes

- Business, Economics & Management (AREA)

- Engineering & Computer Science (AREA)

- Accounting & Taxation (AREA)

- Finance (AREA)

- Development Economics (AREA)

- Technology Law (AREA)

- Marketing (AREA)

- Strategic Management (AREA)

- Economics (AREA)

- Physics & Mathematics (AREA)

- General Business, Economics & Management (AREA)

- General Physics & Mathematics (AREA)

- Theoretical Computer Science (AREA)

- Entrepreneurship & Innovation (AREA)

- Game Theory and Decision Science (AREA)

- Human Resources & Organizations (AREA)

- Operations Research (AREA)

- Financial Or Insurance-Related Operations Such As Payment And Settlement (AREA)

Abstract

Die Erfindung betrifft ein automatisiertes Überwachungsverfahren und ein entsprechendes Risikoüberwachungssystem zur automatisierten Risikoüberwachung, wobei Kontrolldaten verschiedener Unternehmen auf eine Überwachungseinheit übertragen und ausgewertet werden, wobei eine firmenspezifische Asset-Verteilung und ein entsprechender Schwellwert bestimmt wird, wobei der Schwellwert dem Erwartungswert des Asset-Parameters für das Eintreten der Zahlungsunfähigkeit eines Unternehmens entspricht, wobei mittels eines Normierungsmoduls der Überwachungseinheit Recovery Rate-Faktoren bestimmt werden, und wobei mittels eines MonteCarlo-Moduls der Überwachungseinheit (20) für jedes Unternehmen MonteCarlo-Asset-Parameter generiert werden, mittels welchen die Unternehmen mit den tiefst zu erwartenden Recovery Rate-Faktoren bestimmt werden, und mittels der Überwachungseinheit das Portfolio entsprechend dynamisch angepasst wird.

Description

Automatisiertes Risikoüberwachungsverfahren und -System

Technisches Gebiet

Die Erfindung betrifft ein automatisiertes Überwachungsverfahren und ein Risikoüberwachungssystem zur automatisierten Kreditrisikoüberwa- chung eines Portfolios, wobei Unternehmensdaten verschiedener Unternehmen auf eine Überwachungseinheit übertragen und ausgewertet werden. Die Erfindung betrifft insbesondere ein Risikoüberwachungssystem, in welchem für jedes Unternehmen die zu erwartenden Recovery Rate-Faktoren bestimmt werden und diese Unternehmen mittels der Überwachungseinheit über eine Aus- gäbe angezeigt und/oder im Portfolio entsprechend dynamisch angepasst werden, wobei Finaπzdaten über ein Netzwerk an mindestens ein Finanzinstitut übertragen werden.

Stand der Technik

Nach Abschluss eines Kredites oder Finanzkontraktes zwischen zwei oder mehreren Parteien können Situationen auftreten, in denen mindestens eine der Parteien ihren Vertragspflichten nicht nachgehen kann. In solch einer Situation spricht man von einem Kreditausfall oder Default. Ein Default tritt beispielsweise dann ein, wenn:

■ eine Zins- oder Tilgungszahlung nicht oder nur verspätet geleistet, ■ ein Insolvenzverfahren beantragt, oder

■ ein Austausch der Schuldentitel gegen ein Paket von Wertpapieren mit einem niedrigeren Wert vorgenommen wird.

Diesem Kreditrisiko sind insbesondere Banken und andere Finanzinstitute, aber auch fast jeder andere persönliche oder institutionelle Investor be- sonders ausgesetzt. Um die Auswirkungen des Kreditrisikos abschätzen zu können, unternehmen daher die meisten Finanzinstitute und sonstige Investoren systematische Bewertungen von Kreditkunden und Überprüfung des mit beantragten Anleihe verbundenen Kreditrisikos. Dabei bedienen sie sich ver-

schiedeπer Ratingsysteme und Kreditrisikomodelle, welche ihnen üblicherweise in regelmässigen Abständen Beobachtungen über die Qualität beziehungsweise Kreditfähigkeit eines Schuldners liefern. Derartige Beobachtungen dienen dann als Grundlage für umfassende, statistisch abgesicherte Systeme zur Risikobe- urteilung und Risikosteuerung. Insbesondere im Bereich Kreditportfolioverwaltung spielen diese Systeme eine sehr bedeutende Rolle, da damit das Ziel einer optimalen Entwicklung des Portfolios wesentlich besser und einfacher erreicht werden kann.

In bisheriger Praxis wurden verschiedene Modelle entwickelt, die den Systemen zur Verwaltung von Kreditportfolios zugrunde liegen und deren Ziel es ist, eine Wahrscheinlichkeitsverteilung der möglichen Ausfallverluste zu bestimmen. Um die Auswirkungen des Kreditrisikos auf das Finanzinstitut oder auf den Investor abschätzen zu können, betrachten diese Modelle unter anderem die Wahrscheinlichkeit und die Eintrittszeitpunkte für Ausfälle einzelner An- leihen oder Kredite.

Der von den Banken erwartete Kreditverlust für einen bestimmten Kredit setzt sich grundsätzlich zusammen aus der Wahrscheinlichkeit für einen Ausfall oder Probability of default (PD) des Kredits, multipliziert mit dem daraus resultierenden Verlust oder Loss Given Default (LDG):

E(Kreditverlust) = PD* LGD

Neben der Ausfallwahrscheinlichkeit (PD) und dem Verlust bei Ausfall (LGD) gehören auch die so genannten Recovery Rates oder Wiedereinbrin- gungsraten zu den Hauptvariablen, die die Höhe des Kreditrisikos beeinflussen. Im Bereich der Risikoüberwachung und Risikoquantifizierung und insbesondere im Bereich der Kreditrisikoüberwachung zeigen Recovery Rates den prozentualen Anteil eines Kreditbetrages auf, der im Falle eines Kreditausfalles an den Kreditgeber zurückbezahlt wird. Der Loss Given Default oder Vertust beim Ausfall wird meistens als der Prozentsatz angegeben, welcher dem prozentuellen Anteil des Nominalbetrages entspricht, der nach einem Kreditausfall verloren geht. Die Recovery Rate andererseits definiert man als den Teil des Nominalbetrages, der nach einem Kreditausfall noch erstattet wird.

Somit stehen die Recovery Rate und Loss Given Default in folgender Beziehung:

Recovery Rate = 1 - LGD

Zurzeit wird in den bestehenden Kreditrisikomodellen meist nur die 5 Wahrscheinlichkeit des Ausfalls genauer modelliert, während der Verlust bei Ausfall oft viel weniger genau angegeben wird. So wird die Recovery Rate entweder als konstant angenommen (beispielsweise 50% des Nominalbetrages) oder durch den historischen Durchschnitt für verschiedene Seniority-Klassen approximiert.

o Allerdings führt diese Vereinfachung zu Fehleinschätzungen des

Kreditrisikos und somit auch zu falschen oder unpräzisen Bewertungen von Krediten und Anleihen, da die Recovery Rate durchaus volatil ist und eine beträchtliche Zeitvariation aufweist. Des Weiteren nehmen die bestehenden Modelle die Ausfall- und die Recovery Rate als unabhängig voneinander an. Je- 5 doch besteht zwischen diesen Faktoren eine durchaus negative Korrelation, so dass die Recovery Rates in Zeiten hoher Ausfallraten niedrigere Werte einnehmen und damit insbesondere bei ungünstigen Entwicklungen weitere negative Auswirkungen auf den Kreditverlust haben können. Aus diesen Gründen müssten die Recovery Rates als von der Ausfallwahrscheinlichkeit abhängiger Para- 0 meter betrachtet werden. Insbesondere um eine bessere Kapitalallokation, genauere Preisbestimmung und eine bessere Portfolioverwaltung erreichen zu können, müsste für die Bestimmung der Recovery Rate auch eine Vielzahl an weiteren Variablen, etwa die Kreditart oder die Kapitalstruktur der ausgefallenen Unternehmen berücksichtigt werden. Die Recovery Rate sollte beispielsweise 5 auch eine Funktion der Vermögenswerte des Unternehmens sein.

Offenbarung der Erfindung

Es ist daher eine Aufgabe dieser Erfindung, ein neues Risikoüberwachungssystem und ein neues Überwachungsverfahren zur automatisierten Kreditrisikoüberwachung eines Portfolios vorzuschlagen, welches die oben genann- o ten Nachteile des Standes der Technik nicht aufweist. Insbesondere soll ein

System zur automatisierten, einfachen und rationellen Kreditrisikoüberwachung vorgeschlagen werden, um der Tatsache Rechnung zu tragen, dass der Verlust bei Ausfall oder Loss Given Default (LGD) und damit auch die Recovery Rates für jedes Unternehmen stochastische Variablen sind. Die Erfindung soll zudem ein Überwachungsverfahren bereitstellen, in welchem die Recovery Rates von den einzelnen Unternehmen entsprechend bestimmt und normiert werden, damit möglichst genaue Kreditrisikobestimmung und eine optimierte Portfolioverwaltung gewährleistet werden kann. Zusätzlich soll die Erfindung ein System und ein Verfahren erzeugen, in welchem die überwachten Portfolios automa- tisch angepasst, sowie die entsprechenden Finanzdaten automatisch an die jeweiligen Finanzinstitute übertragen werden können.

Gemäss der vorliegenden Erfindung wird dieses Ziel insbesondere durch die Elemente der unabhängigen Ansprüche erreicht. Weitere vorteilhafte Ausführungsformen gehen ausserdem aus den abhängigen Ansprüchen und der Beschreibung hervor.

Insbesondere werden diese Ziele durch die Erfindung dadurch erreicht, dass Unternehmensdaten verschiedener Unternehmen auf eine Überwachungseinheit übertragen und ausgewertet werden, wobei für jedes Unternehmen ein oder mehrere Asset-Parameters mittels eines Extraktionsmoduls fir- menspezifisch von den Untemehmensdaten extrahiert werden und die Asset- Parameters der Unternehmen mittels eines Statistikmoduls der Überwachungseinheit stochastisch ausgewertet werden, derart, dass mindestens eine firmenspezifische Asset-Verteilung bestimmt und abgespeichert wird, dass basierend auf der mindestens einen firmenspezifischen Asset-Verteilung ein Schwellwert bestimmt und zugeordnet abgespeichert wird, wobei der Schwellwert dem Erwartungswert des ein oder mehreren Asset-Parameters für das Eintreten der Zahlungsunfähigkeit eines Unternehmens entspricht, dass mittels eines Normierungsmoduls der Überwachungseinheit basierend auf der jeweiligen firmenspezifischen Asset-Verteilung und/oder Schwellwertes Recovery Rate-Faktoren bestimmt und normiert werden, wobei die firmenspezifische Recovery Rate- Faktoren mittels einer Datenbank der entsprechenden Asset-Verteilung zugeordnet abgespeichert werden, dass mittels eines MonteCarlo-Moduls der Überwachungseinheit für jedes Unternehmen MonteCarlo-Asset-Parameter generiert

werden, mittels welchen die Unternehmen mit den zu erwartenden Recovery Rate-Faktoren bestimmt werden, und dass die Unternehmen mit den zu erwartenden Recovery Rate-Faktoren mittels der Überwachungseinheit über eine Ausgabe angezeigt und/oder im Portfolio entsprechend dynamisch angepasst werden, wobei Finanzdaten über ein Netzwerk an mindestens ein Finanzinstitut übertragen werden. Diese Ausführungsvariante hat unter anderem den Vorteil, dass basiert auf den firmenspezifischen Asset-Verteilungen die jeweiligen Recovery Rates für jedes Unternehmen bestimmt, normiert und abgespeichert werden, und dass daraus die Unternehmen mit der entsprechenden Recovery Rate aussortiert und angezeigt, sowie Portfolios dynamisch angepasst werden können. Zudem können Finanzdaten über ein Netzwerk an ein oder mehrere interessierte Finanzinstitute automatisch übermittelt werden, ohne dass dabei menschliche Überwachung oder Interaktion nötig wäre. Dadurch kann die Portfolioverwaltung wesentlich verbessert werden, indem unter anderem die nötigen Anpassungen in Echtzeit und automatisch vorgenommen werden können.

In einer Ausführungsvariante werden die kleinsten zu erwartenden Recovery Rate-Faktoren dem Portfolio zugeordnet auf einer Datenbank der Überwachungseinheit abgespeichert, wobei Benutzer über ein Netzwerk zugriffskontrolliert auf die Recovery Rate-Faktoren zugreifen und das Portfolio entsprechend anpassen. Diese Ausführungsvariante hat unter anderem den Vorteil, dass Benutzer die Möglichkeit haben, die Überwachung und Anpassung von verwalteten Portfolios direkt vorzunehmen. Eine zentrale Datenbank zur Speicherung von Recovery Rate-Faktoren ermöglicht einen guten Überblick über die verschiedenen Werte und eine effizientere Anpassung der verwalteten Portfolios.

In einer weiteren Ausführungsvariante werden Portfoliodaten, die mindestens die kleinsten zu erwartenden Recovery Rate-Faktoren umfassen, an mindestens einen autorisierten Broadcastsender übermittelt und verschlüsselt und unidirektional von dem mindestens einen Broadcastsender verbreitet. Diese Ausführungsvariante hat unter anderem den Vorteil, dass die Portfoliodaten und insbesondere die ermittelten kleinsten zu erwartenden Recovery-Rate Faktoren über den Broadcastsender einem grosseren Umkreis von Benutzern zugänglich gemacht werden können. So können potentiell viele Benutzer in ei-

nem sehr grossen Gebiet mit den benötigten Daten versorgt werden. Die Verschlüsselung der übermittelten Portfoliodaten garantiert, dass nur die zugriffsberechtigten Benutzer auch tatsächlich von den übermittelten Portfoliodaten Gebrauch machen können.

In einer wieder anderen Ausführungsvariante umfasst das System

Empfangsvorrichtungen zum Empfangen der zugriffskontrollierten Portfoliodaten, mittels welchen Zugriffsrequestdaten an einen Conditioπalaccessserver über ein Mobilfunknetz übertragbar sind und die Zugriffsberechtigungsdaten mittels des Conditionalaccessserver basierend auf den Zugriffsrequestdaten an die jeweilige Empfangsvorrichtung über das Mobilfunknetz übertragbar sind, wobei die zugriffskontrollierten Portfolioverwaltungsdaten von den Empfangsvorrichtungen empfangen und mittels der Zugriffsberechtigungsdaten entschlüsselt werden. Diese Ausführungsvariante hat unter anderem den Vorteil, dass die Zugriffsberechtigungen der Benutzer von einer zentralisierten Authenti- fizierungs- und Autorisierungsstelle verwaltet werden. Damit kann eine effiziente Zutrittskontrolle gewährleistet werden, so dass Portfolioverwaltungsdaten nur von zutrittsberechtigten Benutzern verwendet werden können. Zudem können in dieser Ausführungsvariante die Empfangsvorrichtungen einfach gehalten werden, da die Zugriffsberechtigungsfunktionen nicht auf der Empfangsvorrich- tung implementiert werden müssen.

In einer weiteren Ausführungsvariante umfasst das Risikoüberwachungssystem einen oder mehrere Transaktionsserver zur Verrechnung von über das Mobilfunknetz empfangenen Verrechnungsdaten, wobei die Verrechnungsdaten Informationen zur mit dem Empfang der Portfolioverwaltungsdaten beanspruchten Leistung umfassen. Diese Ausführungsvariante hat unter anderem den Vorteil, dass die Dienstleistungen verbunden mit der Übermittlung und Empfang von Portfolioverwaltungsdaten auch zentral von einem Transaktionsserver verrechnet und den Benutzern in Rechnung gestellt werden können. Damit kann ein effizientes Verrechnungssystem realisiert werden, in welchem die Benutzer lediglich die jeweils beanspruchten Dienstleistungen bezahlen müssen.

In einer anderen Ausführungsvariante umfassen die Empfangsvorrichtungen Empfangsmittel zum Empfang mehrerer DB-Kanäle. Diese Ausführungsvariante hat unter anderem den Vorteil, dass unter anderem Digital Broadcast Systeme für die Verbreitung von Portfolioverwaltungsdaten ange- wendet werden können. Durch den Einsatz von mehreren DB-Kanälen können Daten nach Typ und/oder Herkunft und/oder beabsichtigten Empfängern sortiert werden.

In einer wieder anderen Ausführungsvariante umfassen die Empfangsvorrichtungen konfigurierbare Filtermittel zum Entnehmen von für ein spe- zifisches Portfolio relevante Portfoliodaten aus dem DB-Datenstream und/oder zum Anzeigen und/oder Abspeichern von für ein spezifisches Portfolio relevanten Portfoliodaten. Diese Ausführungsvariante hat unter anderem den Vorteil, dass eine Trennung der empfangenen Daten mittels konfigurierbaren Filtermitteln in relevante Portfoliodaten und irrelevante Begleitdaten in der Empfangs- Vorrichtung vorgenommen werden kann. Dank der Konfigurierbarkeit der Filtermittel können die Art, Umfang, Anzahl oder Menge der relevanten Portfolioda- ten für jeden Benutzer individuell angepasst und nach seinen Bedürfhissen konfiguriert werden.

In einer weiteren Ausführungsvariante sind entsprechende Titel mit- tels der Empfangsvorrichtung beim Verwalten des Portfolios basierend auf den Portfoliodaten über ein Geldinstitut kaufbar oder verkaufbar. Diese Ausführungsvariante hat unter anderem den Vorteil, dass eine weitere Optimierung der Portfolioverwaltung erreicht werden kann, indem die ermittelte Recovery Rate- Faktoren und die entsprechenden MonteCarlo Asset-Parameter eingesetzt werden, um dynamisch die Titel zu bestimmen, welche gekauft oder verkauft werden sollen und mittels einer Verbindung zum Geldinstitut die jeweilige Transaktion direkt ausgeführt werden kann.

In einer anderen Ausführungsvariante umfassen die Empfangsvorrichtung Filtermittel zum Entnehmen der Portfoliodaten, entsprechenden Portfo- lioverwaltungs-Applets und/oder URLs oder andere Adressen zum Laden von entsprechenden Portfolioverwaltungs-Applets aus dem DB-Datenstream des Broadcastsender. Dies hat u.a. den Vorteil, dass solche Portfolioverwaltungs-

Applets oder URLs als programmbegleitende Daten zusammen mit dem Daten- stream des Broadcastsenders beispielsweise unverschlüsselt verbreitet werden können und der Benutzer mit der Empfangsvorrichtung einfach Zugriff auf diese Daten erhält.

In einer wieder anderen Ausführungsvariante umfassen die Empfangsvorrichtungen jeweils ein Kostenerfassungsmodul, mittels welchem die Verrechnungsdateπ mindestens teilweise periodisch während und/oder nach dem Zugriff auf die zugriffskontrollierten Portfolioverwaltungsdaten von der Empfangsvorrichtung an den Transaktionsserver übermittelbar sind. Diese Aus- führungsvariante hat unter anderem den Vorteil, dass die Kosten, welche mit den angebotenen Dienstleistungen in Zusammenhang stehen, den Benutzern automatisch und direkt in Rechnung gestellt werden können.

Kurze Beschreibung der Zeichnung

Nachfolgend werden Ausführungsvarianten der vorliegenden Erfin- düng anhand von Beispielen beschrieben. Die Beispiele der Ausführungen werden durch folgende beigelegte Figur illustriert:

Figur 1 zeigt ein Blockdiagramm, welches schematisch das erfin- dungsgemässe System illustriert.

Ausführungsformen der Erfindung

Figur 1 illustriert schematisch eine Architektur, die zur Realisierung der Erfindung verwendet werden kann. In diesem Ausführungsbeispiel beziehen sich die Bezugsnummer 10, 11 und 12 auf Datenbanken, welche unternehmensspezifische Daten enthalten. Diese unternehmensspezifischen Daten umfassen insbesondere Kontrolldaten, welche zur Abschätzung des Kreditrisikos eines jeden Unternehmens verwendet werden können, beispielsweise externe Daten wie die Grosse des Unternehmens, Zeit seit der Gründung, Tätigkeitsbranche, Anzahl Angestellter, aber auch interne Daten wie Bilanz, Cash-Flow, Kreditverschuldung und jede andere Art von relevanten Daten. Diese unternehmensspezifische Kontrolldaten können periodisch aktiv aktualisiert werden,

aber auch mittels eines geeigneten Mechanismus in Echtzeit zur Verfügung gestellt werden.

Die unternehmensspezifischen Kontrolldaten werden, wie in Figur 1 dargestellt, über ein Kommunikationsnetz 50 an eine Überwachungseinheit 20 übermittelt. Das Kommunikationsnetz 50 umfasst beispielsweise ein GSM- oder ein UMTS-Netz, oder ein satellitenbasiertes Mobilfunknetz, und/oder ein oder mehrere Festnetze, beispielsweise das öffentlich geschaltete Telefonnetz (PSTN), das Internet und WWW (World Wide Web) oder ein geeignetes LAN (Local Area Network) oder WAN (Wide Area Network). Insbesondere umfasst es auch ISDN- und XDSL-Verbindungen. In der Figur 1 bezieht sich das Bezugszeichen 51 des Weiteren ebenfalls auf ein Kommunikationsneiz und die Bezugszeichen 60, 61 und 63 auf Finanz- und/oder Geldinstitute. Das Kommunikationsnetz 51 kann insbesondere vom gleichen Typ wie das Kommunikationsnetz 50, aber auch vom einem anderen Typ sein und mittels geeigneten Protokollen und Übertragungsgeräten mit dem Kommunikationsnetz 50 verbunden sein. Als Finanz- und/oder Geldinstitute 60, 61 und 63 sind insbesondere Banken zu verstehen, aber auch sonstige Investitions- und/oder Finanztransaktionsanstalten. Insbesondere können die Finanz- und/oder Geldinstitute 60, 61 und 63 auch Unternehmen sein, welche im Online-Banking tätig sind, oder Un- temehmen, welche Dienste zum Online-Einkauf oder -Verkauf von Titeln anbieten.

Die Überwachungseinheit 20 umfasst ein Extraktionsmodul 204, mittels welchen das eine oder mehrere Asset-Parameter von den Kontrolldaten der Unternehmen extrahiert werden kann. Diese Asset-Parameter können alle As- set-Parameter umfassen, welche bei der Auswertung eines Unternehmens verwendet werden können. Des Weiteren umfasst die Überwachungseinheit 20 ein Statistikmodul 201, mittels welchen Asset-Parameter, welche vom Extraktionsmodul 204 extrahiert werden, stochastisch ausgewertet und die entsprechende firmenspezifische Asset-Verteilung abgespeichert werden können. Das Statis- tikmodul 201 kann hierbei zur stochastischen Auswertung der Asset-Parameter und zur Bestimmung der firmenspezifischen Asset-Verteilung verschiedene gängige oder neuartige Modelle und Algorithmen anwenden.

Die Überwachungseinheit 20 umfasst zusätzlich ein Speichermodul 211 zur Bestimmung und zugeordneten Speicherung eines Schwellwertes basierend auf mindestens einer firmenspezifischen Asset-Verteilung. Dieser Schwellwert entspricht jeweils dem Erwartungswert des einen oder mehreren Asset-Parameter. Des Weiteren umfasst die Überwachungseinheit 20 auch ein Normierungsfaktor 203 zum Bestimmen und Normieren der Recovery Rate- Faktoren, basierend auf der jeweiligen firmenspezifischen Asset-Verteilung und/oder dem vorher bestimmten Schwellwert. Die aus allen Einzelrisiken ag- gregierte Verteilung der Ausfallverluste (Loss Given Default) und damit die ent- sprechenden Recovery Rate-Faktoren können auf verschiedene Arten bestimmt werden. Bei der Betrachtung der Wahrscheinlichkeitsverteilung möglicher Kreditausfallverluste wird üblicherweise zwischen dem so genannten erwarteten Verlust (Expected Loss - EL) und dem unerwarteten Verlust (Unexpected Loss - UL) unterschieden. Zusätzlich definiert man die Ausfallverluste L , welche in der Regel der Summe der erwarteten und unerwarteten Verluste entsprechen. Der Erwartungswert EL entspricht dem statistischen Mittelwert der Ausfallverluste und kann auf eine einfache Weise durch eine Variante der elementaren Tsche- byscheff-Ungleichung geschätzt werden:

P(L ≥EL+UL)≤- EL

EL+ UL Die Tschebyscheff-Ungleichung ist ein sehr allgemeiner Ansatz, der aber keine Voraussetzungen über die zugrunde liegende Wahrscheinlichkeitsverteilung berücksichtigt. Insbesondere werden überhaupt keine Annahmen über mögliche Diversifikationseffekte getroffen. Das Resultat entspricht aber in jedem Fall einer gültigen oberen Grenze für die Insolvenzwahrscheinlichkeit. Nichtsdestotrotz werden die tatsächlichen Risiken in dieser Bestimmung erheblich überschätzt.

Weitere Möglichkeiten zur Bestimmung der Recovery Rate-Faktoren sind aus so genannten Structural Models bekannt. In diesen Modellen wird der Ausfall eines Unternehmens von einem Prozess der Vermögenswertentwick- lung des Unternehmens ausgelöst. Das Risiko eines Ausfalls hängt dabei unter anderem von der Varianz des Firmenwertes ab. Der Ausfall oder Default trifft ein, wenn das Vermögen V zum Rückzahlungszeitpunkt T der Schulden weni-

ger wert ist als die Verbindlichkeiten X des Unternehmens. Die Auszahlungsfunktion ist somit das Minimum aus dem Nominalbetrag der Verbindlichkeiten und den Vermögenswerten:

min{xy}

Aus dieser Grundgleichung lässt sich dann eine explizite Formel zur

Berechnung der Wahrscheinlichkeit für einen Ausfall risikobehafteter Anleihen herleiten. Diese kann dann auch zur Berechnung des Spreads zwischen risikolosen und risikobehafteten Anleihen verwendet werden.

Die Kreditrisikokomponenten (Ausfallwahrscheinlichkeit und Recove- ry Rate) sind im diesem Modell beide abhängig von der Volatilität des Firmenwertes und des Verschuldungsgrades oder Leverage. Die beiden Komponenten werden häufig auch unterteilt in business risk und financial risk. Die Recovery Rate ist somit eine endogene Variable und hängt vom Restwert des Unternehmens ab. Des Weiteren sind die Ausfallwahrscheinlichkeit und die Recovery Rate negativ korreliert.

Dieser Zusammenhang zwischen Ausfallwahrscheinlichkeit und Recovery Rate kann mittels folgender Bestimmung genauer untersucht werden. Man kann annehmen, dass das Vermögen eines Unternehmens einer geometrisch Brownschen Bewegung folgt:

wobei μ der Driftkoeffizent, σ die Volatilität des Firmenwertes und B1 eine Standardbrownschebewegung sind. Daraus folgt, dass der Logarithmus des Vermögens zum Zeitpunkt t

rianz σzt . Ein Ausfall oder Default liegt dann vor, wenn zum Zeitpunkt t die Vermögenswerte des Unternehmens niedriger sind als seine Verbindlichkeiten.

Die Ausfallwahrscheinlichkeit (PD) ergibt sich somit zu:

PD = P(Vt < Xt) = P(\ogVt <logX()

wobei Φ die Verteilungsfunktion der Standardnormalverteilung ist und dgemäss dem Black-Scholes Optionspreismodell definiert wird.

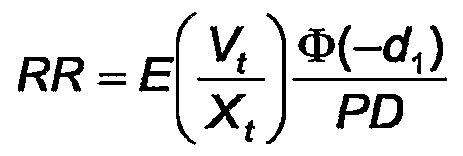

Die erwartete Recovery Rate bei einem Ausfall wird nun durch das Verhältnis von Vermögen zu Schulden V/X zum Zeitpunkt t bestimmt. Falls ein Ausfall vorliegt, also Vt < Xt gilt, ist die erwartete Recovery Rate

Die erwartete Recovery Rate bei einem Ausfall kann also geschrieben werden als:

Jedoch wird hier der Default so modelliert, dass er nur am Laufzei- tende möglich ist. Daher müssen weitere Parameter eingeführt werden, welche der Tatsache Rechnung tragen, dass ein Ausfall oder Default dann eintritt, wenn die Vermögenswerte einen unteren Grenzwert erreichen. Damit können die Recovery Rates als exogene Grosse unabhängig von den Vermögenswerten des Unternehmens definiert werden.

Die Schätzung der nichtbeobachtbaren Vermögenswerte eines Unternehmens ist nicht sehr einfach, ebenso wie deren Volatilität, die das Hauptproblem aller Firmenwertmodelle darstellt. Häufig ist daher eine Umsetzung dieser Modelle für nicht an der Börse gehandelte Unternehmen sehr schwierig. Um dieses Problem zu umgehen, kann die Bestimmung weiter verfeinert wer- den, mit den so genannten Reduced Form Modellen.

In den Reduced Form Modellen folgen die Defaults einem so genannten stochastischen Intensitätsprozess, so dass zu je dem Zeitpunkt eine bestimmte Wahrscheinlichkeit für einen unvorhersehbaren Ausfall besteht. Die Ausfallwahrscheinlichkeit und Recovery Rate variieren stochastisch mit der Zeit. Die Reduced Form Modelle basieren nicht auf dem Wert eines Unternehmens, so dass dieser nicht explizit geschätzt werden muss. Der Ausfall einer Firma

wird vielmehr als .unvorhersehbares' und .plötzliches' Ereignis betrachtet. Die Ausfallwahrscheinlichkeit und die Recovery Rate werden dabei als von einer Bonitätseinschätzung bzw. einem Rating abhängig modelliert. Generell wird eine von der Ausfallwahrscheinlichkeit unabhängige, exogene Recovery Rate angenommen.

Das Vermögen jedes Unternehmens und somit auch die Recovery Rate können als abhängig vom systematischen Risikofaktor X vermutet werden. Wenn X kleine Werte annimmt, so steigt die Ausfallrate über ihren und die Recovery Rate sinkt unter ihren durchschnittlichen Wert. Jedes Unternehmen hängt nun zusätzlich von einem weiteren firmenspezifischen unsystematischen FaktorXab. Der Wert der Firma A} eines Unternehmens lässt sich dann fol- gendermassen schreiben:

wobei X und Xy standardnormalverteilt und somit auch A1 N(O1I)- verteilt sind. Der Parameter p stellt dabei die Sensitivität des Vermögenswertes zum systematischen Risikofaktor dar.

In dieser Modellwelt kommt es beim Unterschreiten eines Schwellenwertes durch das Vermögensniveau zu einem Ausfall der Firma. Sei D der Ausfall der Firma j und PD dessen Wahrscheinlichkeit, dann ist

falls Aj ≤

sonst

sonst

In einem grossen, diversifizierten Portfolio gilt dann nach dem starken Gesetz der grossen Zahlen unter einer fixierten Realisation x des systematischen Risikofaktors X für die bedingte Ausfallwahrscheinlichkeit eines Unternehmen DFj :

= P(px+ Vi-P2X7- < Φ"1 (PDj ))

Offensichtlich führen kleine oder negative Werte von X zu einer Erhöhung der Untemehmensdefäult. Was die Recovery Rate eines Untemeh- mens/ angeht, sie hängt ebenfalls sowohl von dem systematischen Risikofaktor XaIs auch von einem unsystematischen Faktor Z1:

Zj ist standardnormalverteilt und unabhängig von X. Daher ist RRj auch normalverteilt mit Mittelwert μ und Varianz σ2. Wieder ist q der Sensitivi- tätsfaktor und damit gilt für den Firmenwert der Firma Aj bzw. die Recovery Rate RRj :

corr(Aj ,R) = p und corr(RRj ,X) = q.

Die Überwachungseinheit 20 umfasst ausserdem auch ein Monte- Carlo-Modul 202 zur Generierung von MonteCarlo-Parameter für jedes Unter- nehmen. Mittels dieses MonteCarlo-Moduls 202 können Unternehmen bestimmt werden, bei welchen die entsprechenden Recovery Rate-Faktoren erwartet werden können. Dadurch können basiert auf den bestimmten Recovery Rate- Faktoren und dem jeweils gewählten Schwellwert Unternehmen ermittelt werden, welche einen besonders positiven beziehungsweise einen besonders ne- gativen Einfluss auf das zu verwaltende Portfolio haben.

Die Überwachungseinheit 20 umfasst zusätzlich noch Ausgabeelemente 21 zum Anzeigen der Unternehmen mit der zu erwartenden Recovery Rate-Faktoren über eine Ausgabe und/oder zum dynamischen Anpassen im Portfolio. Dabei werden Finanzdaten über das Kommunikationsnetzwerk 51 an mindestens ein Finanzinstitut 60, 61 , 63 übertragen. Die Ausgabeelemente 21 können insbesondere optische Ausgabeelemente umfassen, beispielsweise Computer-Monitore, Fernsehgeräte oder sonstige Displays etc., aber ebenfalls akustische Ausgabeelemente wie Lautsprecher etc.. Zudem können die Ausgabeelemente 21 physikalische Schnittstellen umfassen, um eine Übertragung von Daten, insbesondere Finanzdaten, über das Kommunikationsnetz 51 zu ermöglichen. Mittels Ausgabeelemente 21 können ausserdem direkt und dynamisch Anpassungen im Portfolio vorgenommen werden. Basiert auf den bestimmten Recovery Rate-Faktoren und MonteCarlo Asset-Parameter können die zu kaufenden und die zu verkaufenden Titel bestimmt und die entsprechen- den Transaktionen dynamisch in Echtzeit mittels der Ausgabeelemente 21 vorgenommen werden.

Die Überwachungseinheit 20 kann zudem eine Datenbank 211 umfassen, auf welcher die kleinsten zu erwartenden Recovery Rate-Faktoren dem Portfolio zugeordnet abgespeichert sind. Über das Kommunikationsnetz 51 können dann Benutzer zugriffskontrolliert auf die Recovery Rate-Faktoren auf der Datenbank 211 zugreifen und das entsprechende Portfolio anpassen. Zur Zugriffskontrolle können beliebige bestehende oder neuartige Verfahren und Methoden verwendet werden, insbesondere RADIUS und/oder weitere ähnliche Identifikations- und Zugriffskontrolleverfahren.

In Figur 1 bezeichnen die Bezugsnummer 521 beziehungsweise 522

Empfangsvorrichtungen. Insbesondere geeignet für die Realisation des erfin- dungsgemässen Verfahrens sind mobile Kommunikationsgeräte. Unter mobile Kommunikationsgeräte 521/522 sind unter anderem alle möglichen sog. Customer Premise Equipment (CPE) zu verstehen, die beispielsweise auch sämtliche IP-fähigen Geräte umfassen, wie z.B. Mobilfunktelefone, PDAs oder Laptops. Die Empfangsvorrichtungen 521/522 können aber auch besondere, speziell für die Zwecke dieser Erfindung realisierte Geräte sein. Zudem können Empfangsvorrichtungen 521/522 auch als Softwarekomponenten eines Perso-

nal Computer (PC) realisiert werden. Insbesondere sind die Empfangsvorrichtungen 521/522 mit einer physikalischen Schnittstelle ausgestattet, mittels welcher die vom Broadcastprovider 52 verbreiteten Programme und/oder Daten über Broadcastkanäle empfangen werden können, beispielsweise über das Broadcastkabelnetz oder mittels einer Broadcast-Empfangsantenne als Radiowellen über eine Luftschnittstelle. Broadcastsysteme mit solchen Broad- castsendern und Broadcastempfängem sind beispielsweise unter der Bezeichnung Digital Audio Broadcasting (DAB), respektive Digital Video Broadcasting (DVB) bekannt.

Der Braadcastsender 52 kann Programme und/oder Daten auf einem oder mehreren Kanälen verbreiten, welche von den Empfangsvorrichtungen 521/522 empfangen werden können. Die Empfangsvorrichtungen 521/522 können dabei beispielsweise auch gleichzeitig mehrere DB-Kanäle mittels geeigneter Empfangsmittel empfangen. Diese Programme und/oder Daten können ins- besondere Portfoliodaten umfassen, welche mittels der Überwachungseinheit 20 bestimmt werden und über das Kommunikationsnetz 51 zum Broadcastsen- der 52 übertragen werden. Die Portfoliodaten können beispielsweise die kleinsten zu erwartenden Recovery Rate-Faktoren umfassen, welche Unternehmen in einem Portfolio entsprechen. Zum Empfang von relevanten Portfolioverwal- tungsdaten können die Empfangsvorrichtungen 521/522 insbesondere auch konfigurierbare Filtermittel umfassen, mittels welcher die für ein spezifisches Portfolio relevante Portfoliodaten aus dem DB-Datenstream entnommen werden können. Ebenfalls können mittels konfigurierbarer Filtermittel der Empfangsvorrichtungen 521/522 für ein Portfolio relevante Portfoliodaten angezeigt und/oder abgespeichert werden. Die Empfangsvorrichtungen 521/522 können ebenfalls dazu verwendet werden, basierend auf den Portfolioverwaltungsdaten direkt Titel über ein Geldinstitut 60, 61 , 63 zu kaufen oder zu verkaufen.

Zudem können die Empfangsvorrichtungen 521/522 eine oder mehrere weitere physikalische Netzwerkschnittstellen besitzen, welche auch mehre- re unterschiedliche Netzwerkstandards unterstützen können. Diese physikalischen Netzwerkschnittstellen können beispielsweise Schnittstellen zu lokalen drahtlosen Netzwerken sein, insbesondere WLAN (Wireless Local Area Network) 802.11 , Bluetooth und/oder GSM (Global System for Mobile Communica-

tion), GPRS (Generalised Packet Radio Service), USSD (Unstructured Supple- mentary Services Data), WCDMA (Wideband Code-Division Multiple Access), UMTS (Universal Mobile Telecommunications System) sowie Ethernet, Token Ring und/oder einem anderen Wired LAN (Local Area Network) und damit In- ternet und WWW (World Wide Web). Die Referenznummer 51 in der Figur 1 steht dementsprechend für die verschiedenen physischen Netzwerke. Prinzipiell ist zu sagen, dass das erfindungsgemässe Verfahren und/oder System nicht an einen spezifischen Netzwerkstandard gebunden ist, sofern die erfindungsge- mässen Merkmale vorhanden sind, sondern können mit einem oder mehreren beliebigen Netzwerken realisiert werden, insbesondere auch, indem die Empfangsvorrichtungen 521/522, beispielsweise mobile Kommunikationsgeräte, transparent zwischen den verschiedenen Netzwerken umschaltet. In dieser Hinsicht können die mobilen Kommunikationsgeräte 521/522 insbesondere die Spezifikationen der Standards für nahtloses Wechseln von Sprach- und Daten- trägerdiensten, wie z.B. UMA (Unlicensed Mobile Access) für den nahtlosen Übergang zwischen WLAN, GSM/GPRS und Bluetooth, SCCAN (Seamless Converged Communication Across Networks) oder Bluephone unterstützen.

Des Weiteren können die Empfangsvorrichtungen 521/522 Mittel zum Empfangen der zugriffskontrollierten Portfoliodaten umfassen, so dass mit- tels der Empfangsvorrichtungen 521/522 Zugriffsrequestdaten gesendet und entsprechende Zugriffsberechtigungsdaten empfangen werden können. Mittels der empfangenen Zugriffsberechtigungsdaten können die zugriffskontrollierten Portfoliodaten entschlüsselt werden. Die Verschlüsselung der Portfoliodaten kann auf allen bekannten oder neuartigen Verschlüsselungsverfahren und -techniken basieren. In Figur 1 bezieht sich das Bezugszeichen 511 auf ein Conditionalaccessserver. Dieser Conditionalaccessserver 511 kann die Autori- sierungsdaten der einzelnen Benutzer umfassen und, basierend insbesondere auf empfangenen Zugriffsrequestdaten von mobilen Kommunikationsgeräten 521/522 Autorisierung der Benutzer durchführen. Dabei können alle gängigen oder neuartigen Autorisierungsverfahren und -methoden verwendet werden.

In Figur 1 bezieht sich das Bezugszeichen 512 auf ein Transaktionsserver zur Verrechnung von über das Kommunikationsnetz 51 empfangenen Verrechnungsdaten, welche Informationen mit dem Empfang der Portfoliover-

waltungsdateπ umfassen. Die Verrechnungsdaten können insbesondere auch über ein Mobilfunknetzwerk auf den Transaktionsserver 512 übertragen werden. Es können alle gängige oder neuartige Verrechnungsmethoden oder -mechanismen verwendet werden, insbesondere solche, verbunden mit den Prepaid-Karten oder festen Benutzer-Abonnements. Die Empfangsvorrichtungen 521/522 können insbesondere geeignete Kostenerfassungsmodule umfassen, mittels welcher die Verrechnungsdaten an den Transaktionsserver 512 übertragen werden können. Dabei kann diese Übertragung während und/oder nach dem Zugriff auf die zugriffskontrollierten Portfolioverwaltungsdaten ge- schienen, periodisch oder einmalig.

Es ist darauf hinzuweisen, dass die vorliegende Erfindung nicht nur als Risikoüberwachungssystem zur automatisierten Kreditrisikoüberwachung eines Portfolios verwendet werden kann. Die Anwendungen sind in jeder Hinsicht vielfältig und umfassen jede Risikoüberwachung, in welcher bestimmte Recovery Rate-Faktoren eine Rolle spielen.

Claims

1. Automatisiertes Überwachungsverfahren zur automatisierten Risikoüberwachung eines Portfolios, wobei Kontrolldaten verschiedener Unternehmen über ein Kommunikationsnetz (50/51) auf eine Überwachungseinheit (20) übertragen und ausgewertet werden, dadurch gekennzeichnet,

dass für jedes Unternehmen ein oder mehrere Asset-Parameters mittels eines Extraktionsmoduls (204) firmenspezifisch von den Kontrolldaten extrahiert werden und die Asset-Parameters der Unternehmen mittels eines Statistikmoduls (201) der Überwachungseinheit (20) stochastisch ausgewertet wer- den, wobei mindestens eine firmenspezifische Asset-Verteilung bestimmt und abgespeichert wird,

dass basierend auf der mindestens einen firmenspezifischen Asset- Verteilung ein Schwellwert bestimmt und zugeordnet abgespeichert wird, wobei der Schwellwert dem Erwartungswert des ein oder mehreren Asset-Parameters für das Eintreten der Zahlungsunfähigkeit eines Unternehmens entspricht,

dass mittels eines Normierungsmoduls der Überwachungseinheit (20) basierend auf der jeweiligen firmenspezifischen Asset-Verteilung und/oder Schwellwertes Recovery Rate-Faktoren bestimmt und normiert werden, wobei die firmenspezifische Recovery Rate-Faktoren mittels einer Datenbank der ent- sprechenden Asset-Verteilung zugeordnet abgespeichert werden,

dass mittels eines MonteCarlo-Moduls der Überwachungseinheit (20) für jedes Unternehmen MonteCarlo-Asset-Parameter generiert werden, mittels welchen die Unternehmen mit den zu erwartenden Recovery Rate-Faktoren bestimmt werden, und

dass die Unternehmen mit den zu erwartenden Recovery Rate-

Faktoren mittels der Überwachungseinheit (20) über eine Ausgabe angezeigt und/oder im Portfolio entsprechend dynamisch angepasst werden, wobei Finanzdaten über ein Netzwerk an mindestens ein Finanzinstitut (60/61/62) übertragen werden.

2. Überwachungsverfahren nach Anspruch 1, dadurch gekennzeichnet, dass die kleinsten zu erwartenden Recovery Rate-Faktoren dem Portfolio zugeordnet auf einer Datenbank der Überwachungseinheit (20) abgespeichert werden, wobei Benutzer über ein Netzwerk zugriffskontrolliert auf die Recovery Rate-Faktoren zugreifen und das Portfolio entsprechend anpassen.

3. Überwachungsverfahren nach einem der Ansprüche 1 oder 2, dadurch gekennzeichnet, dass Portfoliodaten, die mindestens die kleinsten zu erwartenden Recovery Rate-Faktoren umfassen, an mindestens einen autorisierten Broadcastsender übermittelt werden und verschlüsselt und unidirektional von dem mindestens einen Broadcastsender verbreitet werden.

4. Überwachungsverfahren nach einem der Ansprüche 1 bis 3, dadurch gekennzeichnet, dass mittels Empfangsvorrichtungen (521/522) zugriffskontrollierte Portfoliodaten empfangen werden, mittels welchen Zugriffsre- questdaten an einen Conditionalaccessserver über ein Mobilfunknetz übertra- gen werden und die Zugriffsberechtigungsdaten mittels des Conditionalaccessserver basierend auf den Zugriffsrequestdaten an die jeweilige Empfangsvorrichtung über das Mobilfunknetz übertragen werden, wobei die zugriffskontrollierten Portfolioverwaltungsdaten von den Empfangsvorrichtungen (521/522) empfangen und mittels der Zugriffsberechtigungsdaten entschlüsselt werden.

5. Überwachungsverfahren nach einem der Ansprüche 1 bis 4, dadurch gekennzeichnet, dass die über das Mobilfunknetz empfangenen Verre- chungsdaten mittels eines oder mehreren Transaktionsservers (512) verrechnet werden, wobei die Verrechnungsdaten Informationen zur mit dem Empfang der Portfolioverwaltungsdaten beanspruchten Leistung umfassen.

6. Überwachungsverfahren nach einem der Ansprüche 1 bis 5, dadurch gekennzeichnet, dass mittels der Empfangsvorrichtungen (521/522) mehrere DB-Kanäle empfangen werden.

7. Überwachungsverfahren nach einem der Ansprüche 1 bis 6, dadurch gekennzeichnet, dass mittels konfigurierbarer Filtermittel der Empfangs- Vorrichtungen (521/522) für ein spezifisches Portfolio relevante Portfoliodaten aus dem DB-Datenstream entnommen und die für ein spezifisches Portfolio relevanten Portfoliodaten angezeigt und/oder abgespeichert werden.

8. Überwachungsverfahren nach einem der Ansprüche 1 bis 7, dadurch gekennzeichnet, dass mittels der Empfangsvorrichtung beim Verwalten des Portfolios basierend auf den Portfoliodaten über ein Geldinstitut entsprechende Titel gekauft oder verkauft werden.

9. Überwachungsverfahren nach einem der Ansprüche 1 bis 8, dadurch gekennzeichnet, dass mittels der Filtermittel der Empfangsvorrichtung der Portfoliodaten entsprechende Portfolioverwaltungs-Applets und/oder URLs oder andere Adressen zum Laden von entsprechenden Portfolioverwaltungs-Applets aus dem DB-Datenstream des Broadcastsender entnommen werden.

10. Überwachuπgsverfahren nach einem der Ansprüche 5 bis 9, dadurch gekennzeichnet, dass mittels jeweils eines Kostenerfassungsmoduls der Empfangsvorrichtungen (521/522) die Verrechnungsdaten mindestens teilweise periodisch während und/oder nach dem Zugriff auf die zugriffskontrollierten Portfolioverwaltungsdaten von der Empfangsvorrichtung an den Transaktionsserver (512) übermittelt werden.

11. Computergestütztes Risikoüberwachungssystem zur automatisierten Kreditrisikoüberwachung eines Portfolios, wobei Kontrolldaten verschie- dener Unternehmen (10, ..., 12) auf eine Überwachungseinheit (20) übertragbar und auswertbar sind, dadurch gekennzeichnet,

dass die Überwachungseinheit (20) ein Extraktionsmodul (204) zum firmenspezifischen Extrahieren des einen oder mehreren Asset-Parameters von den Kontrolldaten für jedes Unternehmen umfasst, wobei Asset-Parameter mit- tels eines Statistikmoduls (201 ) der Überwachungseinheit (20) stochastisch auswertbar sind, und wobei mindestens eine firmenspezifische Asset-Verteilung bestimmbar und abspeicherbar ist,

dass die Überwachungseinheit (20) ein Speichermodul (211) zur Bestimmung und zugeordneten Abspeicherung eines Schwellwerts basierend auf der mindestens einen firmenspezifischen Asset-Verteilung umfasst, wobei der Schwellwert dem Erwartungswert des einen oder mehreren Asset-Parameters für das Eintreten der Zahlungsunfähigkeit eines Unternehmens entspricht,

dass die Überwachungseinheit (20) ein Normierungsmodul (203) zum Bestimmen und Normieren der Recovery Rate-Faktoren basierend auf der jeweiligen firmenspezifischen Asset-Verteilung und/oder Schwellwert umfasst, wobei die firmenspezifische Recovery Rate-Faktoren mittels einer Datenbank (211 ) der entsprechenden Asset-Verteilung zugeordnet abspeicherbar sind,

dass die Überwachungseinheit (20) ein MonteCarlo-Modul (202) zur Generierung von MonteCarlo-Asset-Parameter für jedes Unternehmen umfasst, mittels welchen die Unternehmen mit den zu erwartenden Recovery Rate- Faktoren bestimmbar sind, und

dass die Überwachungseinheit (20) Elemente (21) zum Anzeigen der Unternehmen mit den zu erwartenden Recovery Rate-Faktoren über eine Aus- gäbe und/oder zum entsprechenden dynamischen Anpassen im Portfolio umfasst, wobei Finanzdaten über ein Netzwerk an mindestens ein Finanzinstitut (63) übertragbar sind.

12. Risikoüberwachungssystem nach Anspruch 11, dadurch gekennzeichnet, dass die kleinsten zu erwartenden Recovery Rate-Faktoren dem Port- folio zugeordnet auf einer Datenbank (211 ) der Überwachungseinheit (20) abspeicherbar sind, wobei Benutzer über ein Netzwerk (51) zugriffskontrolliert auf die Recovery Rate-Faktoren zugreifen und das Portfolio entsprechend anpassen.

13. Risikoüberwachungssystem nach einem der Ansprüche 11 oder 12, dadurch gekennzeichnet, dass Portfoliodaten, die mindestens die kleinsten zu erwartenden Recovery Rate-Faktoren umfassen, an mindestens einen autorisierten Broadcastsender (52) übermittelbar sind und verschlüsselt und unidi- rektional von dem mindestens einen Broadcastsender (52) verbreitbar sind.

14. Risikoüberwachungssystem nach einem der Ansprüche 11 bis

13, dadurch gekennzeichnet, dass das System Empfangsvorrichtungen (521/522) zum Empfangen der zugriffskontrollierten Portfoliodaten umfasst, mittels welchen Zugriffsrequestdaten an einen Conditionalaccessserver (511) über ein Mobilfunknetz übertragbar sind und die Zugriffsberechtigungsdaten mittels des Conditionalaccessserver (511) basierend auf den Zugriffsrequestdaten an die jeweilige Empfangsvorrichtung über das Mobilfunknetz übertragbar sind, wobei die zugriffskontrollierten Portfolioverwaltungsdaten von den Empfangsvorrichtungen (521/522) empfangbar und mittels der Zugriffsberechtiguπgsda- ten entschlüsselbar sind.

15. Risikoüberwachungssystem nach einem der Ansprüche 11 bis

14, dadurch gekennzeichnet, dass das Risikoüberwachungssystem einen oder mehrere Transaktionsserver (512) zur Verrechnung von über das Mobilfunknetz empfangenen Verrechnungsdaten umfasst, wobei die Verrechnungsdaten In- formationen zur mit dem Empfang der Portfolioverwaltungsdaten beanspruchte Leistung umfassen.

16. Risikoüberwachungssystem nach einem der Ansprüche 11 bis

15, dadurch gekennzeichnet, dass die Empfangsvorrichtungen (521/522) Empfangsmittel zum Empfang mehrerer DB-Kanäle umfassen.

17. Risikoüberwachungssystem nach einem der Ansprüche 11 bis

16, dadurch gekennzeichnet, dass die Empfangsvorrichtungen (521/522) konfigurierbare Filtermittel zum Entnehmen von für ein spezifisches Portfolio relevante Portfoliodaten aus dem DB-Datenstream und/oder zum Anzeigen und/oder Abspeichern von für ein spezifisches Portfolio relevanten Portfolioda- ten umfassen.

18. Risikoüberwachungssystem nach einem der Ansprüche 11 bis

17, dadurch gekennzeichnet, dass mittels der Empfangsvorrichtung beim Verwalten des Portfolios basierend auf den Portfoliodaten über ein Geldinstitut entsprechende Titel kaufbar oder verkaufbar sind.

19. Risikoüberwachungssystem nach einem der Ansprüche 11 bis

18, dadurch gekennzeichnet, dass die Empfangsvorrichtung Filtermittel zum Entnehmen der Portfoliodaten entsprechenden Portfolioverwaltungs-Applets und/oder URLs oder andere Adressen zum Laden von entsprechenden Portfoli- overwaltungs-Applets aus dem DB-Datenstream des Broadcastsender umfassen.

20. Risikoüberwachungssystem nach einem der Ansprüche 15 bis

19, dadurch gekennzeichnet, dass die Empfangsvorrichtungen (521/522) jeweils ein Kostenerfassungsmodul umfassen, mittels welchem die Verrech- nungsdaten mindestens teilweise periodisch während und/oder nach dem Zugriff auf die zugriffskontrollierten Portfolioverwaltungsdaten von der Empfangsvorrichtung an den Transaktionsserver (512) übermittelbar sind.

Priority Applications (3)

| Application Number | Priority Date | Filing Date | Title |

|---|---|---|---|

| PCT/EP2005/050787 WO2006089588A1 (de) | 2005-02-24 | 2005-02-24 | Automatisiertes risikoüberwachungsverfahren und -system |

| US11/817,121 US20090259596A1 (en) | 2005-02-24 | 2005-02-24 | Automated Risk Monitoring Method and System |

| US14/293,830 US10460384B2 (en) | 2005-02-24 | 2014-06-02 | Automated risk monitoring method and system |

Applications Claiming Priority (1)

| Application Number | Priority Date | Filing Date | Title |

|---|---|---|---|

| PCT/EP2005/050787 WO2006089588A1 (de) | 2005-02-24 | 2005-02-24 | Automatisiertes risikoüberwachungsverfahren und -system |

Related Child Applications (2)

| Application Number | Title | Priority Date | Filing Date |

|---|---|---|---|

| US11/817,121 A-371-Of-International US20090259596A1 (en) | 2005-02-24 | 2005-02-24 | Automated Risk Monitoring Method and System |

| US14/293,830 Continuation US10460384B2 (en) | 2005-02-24 | 2014-06-02 | Automated risk monitoring method and system |

Publications (1)

| Publication Number | Publication Date |

|---|---|

| WO2006089588A1 true WO2006089588A1 (de) | 2006-08-31 |

Family

ID=34960579

Family Applications (1)

| Application Number | Title | Priority Date | Filing Date |

|---|---|---|---|

| PCT/EP2005/050787 Ceased WO2006089588A1 (de) | 2005-02-24 | 2005-02-24 | Automatisiertes risikoüberwachungsverfahren und -system |

Country Status (2)

| Country | Link |

|---|---|

| US (2) | US20090259596A1 (de) |

| WO (1) | WO2006089588A1 (de) |

Cited By (3)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| EP1970855A1 (de) * | 2007-03-13 | 2008-09-17 | Swiss Reinsurance Company | Elektronische Steuerungsvorrichtung sowie Verfahren zur Steuerungs von cellulär aufgebauten Alarmsystemen |

| CN102708421A (zh) * | 2012-05-18 | 2012-10-03 | 苏州万图明电子软件有限公司 | 证券投资风险评估与预警系统 |

| CN106780022A (zh) * | 2016-11-25 | 2017-05-31 | 王堃 | 一种股票下单数据控制系统及其方法 |

Families Citing this family (3)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| CN101655966A (zh) * | 2008-08-19 | 2010-02-24 | 阿里巴巴集团控股有限公司 | 一种贷款风险控制方法及系统 |

| US20110040667A1 (en) * | 2009-07-16 | 2011-02-17 | Anthony Montesano | Exchange trading system and method having a modified participation entitlement |

| US20110246398A1 (en) * | 2010-04-02 | 2011-10-06 | Mulvaney Rory G | Leveraging to Minimize the Expected Multiplicative Inverse Assets |

Citations (5)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| WO2002101500A2 (en) * | 2001-06-11 | 2002-12-19 | Kiodex, Inc. | Risk management system and trade engine with automatic trade feed and market data feed |

| US20030172017A1 (en) * | 2002-03-11 | 2003-09-11 | Vincent Feingold | High performance multi-dimensional risk engines for enterprise wide market risk management |

| US20040210500A1 (en) * | 2002-09-09 | 2004-10-21 | William Sobel | Method and apparatus for network-based portfolio management and risk-analysis |

| US20040254806A1 (en) * | 2003-03-14 | 2004-12-16 | Sven Schwerin-Wenzel | Aligned execution |

| WO2005010784A1 (de) * | 2003-07-31 | 2005-02-03 | Swiss Reinsurance Company | Transaktionsserver und computerprogrammprodukt |

Family Cites Families (7)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| US6078903A (en) * | 1998-02-12 | 2000-06-20 | Kmv Development Lp | Apparatus and method for modeling the risk of loans in a financial portfolio |

| US7996296B2 (en) * | 1999-07-21 | 2011-08-09 | Longitude Llc | Digital options having demand-based, adjustable returns, and trading exchange therefor |

| US20030093347A1 (en) * | 2000-03-15 | 2003-05-15 | Gray Dale F. | Managing risk using macro-financial risk analysis |

| US20030139993A1 (en) * | 2000-03-28 | 2003-07-24 | Andrey Feuerverger | Method and device for calculating value at risk |

| US8190511B2 (en) * | 2000-10-05 | 2012-05-29 | American Express Travel Related Services Company, Inc. | Systems, methods and computer program products for offering consumer loans having customized terms for each customer |

| US7778897B1 (en) * | 2002-01-11 | 2010-08-17 | Finanalytica, Inc. | Risk management system and method for determining risk characteristics explaining heavy tails of risk factors |

| US7702557B2 (en) * | 2002-08-28 | 2010-04-20 | Jp Morgan Chase Bank | System and method for manager enhanced return on collateralized debt obligation transactions |

-

2005

- 2005-02-24 US US11/817,121 patent/US20090259596A1/en not_active Abandoned

- 2005-02-24 WO PCT/EP2005/050787 patent/WO2006089588A1/de not_active Ceased

-

2014

- 2014-06-02 US US14/293,830 patent/US10460384B2/en not_active Expired - Lifetime

Patent Citations (5)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| WO2002101500A2 (en) * | 2001-06-11 | 2002-12-19 | Kiodex, Inc. | Risk management system and trade engine with automatic trade feed and market data feed |

| US20030172017A1 (en) * | 2002-03-11 | 2003-09-11 | Vincent Feingold | High performance multi-dimensional risk engines for enterprise wide market risk management |

| US20040210500A1 (en) * | 2002-09-09 | 2004-10-21 | William Sobel | Method and apparatus for network-based portfolio management and risk-analysis |

| US20040254806A1 (en) * | 2003-03-14 | 2004-12-16 | Sven Schwerin-Wenzel | Aligned execution |

| WO2005010784A1 (de) * | 2003-07-31 | 2005-02-03 | Swiss Reinsurance Company | Transaktionsserver und computerprogrammprodukt |

Cited By (3)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| EP1970855A1 (de) * | 2007-03-13 | 2008-09-17 | Swiss Reinsurance Company | Elektronische Steuerungsvorrichtung sowie Verfahren zur Steuerungs von cellulär aufgebauten Alarmsystemen |

| CN102708421A (zh) * | 2012-05-18 | 2012-10-03 | 苏州万图明电子软件有限公司 | 证券投资风险评估与预警系统 |

| CN106780022A (zh) * | 2016-11-25 | 2017-05-31 | 王堃 | 一种股票下单数据控制系统及其方法 |

Also Published As

| Publication number | Publication date |

|---|---|

| US20090259596A1 (en) | 2009-10-15 |

| US20140279406A1 (en) | 2014-09-18 |

| US10460384B2 (en) | 2019-10-29 |

Similar Documents

| Publication | Publication Date | Title |

|---|---|---|

| Berg et al. | The total cost of corporate borrowing in the loan market: Don't ignore the fees | |