KR20170064892A - 계좌 간 결제 시스템 및 그 방법 - Google Patents

계좌 간 결제 시스템 및 그 방법 Download PDFInfo

- Publication number

- KR20170064892A KR20170064892A KR1020150170912A KR20150170912A KR20170064892A KR 20170064892 A KR20170064892 A KR 20170064892A KR 1020150170912 A KR1020150170912 A KR 1020150170912A KR 20150170912 A KR20150170912 A KR 20150170912A KR 20170064892 A KR20170064892 A KR 20170064892A

- Authority

- KR

- South Korea

- Prior art keywords

- account

- customer

- payment

- settlement

- information

- Prior art date

Links

Images

Classifications

-

- G—PHYSICS

- G06—COMPUTING; CALCULATING OR COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q20/00—Payment architectures, schemes or protocols

- G06Q20/08—Payment architectures

- G06Q20/10—Payment architectures specially adapted for electronic funds transfer [EFT] systems; specially adapted for home banking systems

-

- G—PHYSICS

- G06—COMPUTING; CALCULATING OR COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q20/00—Payment architectures, schemes or protocols

- G06Q20/08—Payment architectures

- G06Q20/10—Payment architectures specially adapted for electronic funds transfer [EFT] systems; specially adapted for home banking systems

- G06Q20/108—Remote banking, e.g. home banking

-

- G—PHYSICS

- G06—COMPUTING; CALCULATING OR COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q20/00—Payment architectures, schemes or protocols

- G06Q20/30—Payment architectures, schemes or protocols characterised by the use of specific devices or networks

- G06Q20/32—Payment architectures, schemes or protocols characterised by the use of specific devices or networks using wireless devices

- G06Q20/325—Payment architectures, schemes or protocols characterised by the use of specific devices or networks using wireless devices using wireless networks

- G06Q20/3255—Payment architectures, schemes or protocols characterised by the use of specific devices or networks using wireless devices using wireless networks using mobile network messaging services for payment, e.g. SMS

-

- G—PHYSICS

- G06—COMPUTING; CALCULATING OR COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q40/00—Finance; Insurance; Tax strategies; Processing of corporate or income taxes

- G06Q40/02—Banking, e.g. interest calculation or account maintenance

Landscapes

- Business, Economics & Management (AREA)

- Accounting & Taxation (AREA)

- Finance (AREA)

- Engineering & Computer Science (AREA)

- General Business, Economics & Management (AREA)

- Physics & Mathematics (AREA)

- Strategic Management (AREA)

- General Physics & Mathematics (AREA)

- Theoretical Computer Science (AREA)

- Development Economics (AREA)

- Economics (AREA)

- Computer Networks & Wireless Communication (AREA)

- Marketing (AREA)

- Technology Law (AREA)

- Financial Or Insurance-Related Operations Such As Payment And Settlement (AREA)

Abstract

계좌 간 결제 시스템 및 그 방법이 제공된다. 여기서, 계좌 간 결제 시스템은 매장에서 구매한 물품에 대한 계좌 간 결제 요청 정보가 수신되면, 상기 계좌 간 결제 요청 정보에 따른 계좌 이체를 요청하는 결제 서버, 그리고 상기 결제 서버로부터 계좌 이체 요청이 수신되면, 사전 등록된 고객 출금 계좌에서 결제 요청된 금액을 인출하여 사전 등록된 상기 매장의 판매자 결제 계좌로 입금 처리하는 계정계 서버를 포함한다.

Description

본 발명은 계좌 간 결제 시스템 및 그 방법에 관한 것으로서, 계좌 이체 방식을 이용한 결제 방식에 관한 것이다.

최근 핀테크와 인터넷 뱅크 허용 관련으로 이슈가 많다. 그 중 은행이 결제에 대해 대비하는 것에 난점이 많은데, 요구불 예금 계좌를 이용한 손쉬운 결제 방식 중의 하나가 계좌 간 이체 방식이다.

종래에 계좌 간 이체는 카드사 등이 이용하는 별도의 밴(van) 망을 거치지 않기 때문에 이체 수수료를 제외하면 외부로 유출되는 비용은 절감되고 별도의 인프라를 구축할 필요가 없다. 그러나 현재 계좌 이체 방식의 결제는 온라인 마켓에서 결제로 국한되어 있다. 즉, 오프라인 매장에서는 계좌 이체 방식을 이용할 수 없고, 체크카드 또는 직불카드를 사용해야 한다.

체크카드나 직불카드로 결제할 경우, 계좌 이체 방식의 결제가 이루어지기는 하나, 결제 요청은 밴(VAN)사를 통해 금융기관으로 전송된다. 따라서, VAN 수수료가 발생하고, 이러한 VAN 수수료는 자금을 받는 사람, 즉, 사업자가 부담해야 한다.

가령, 하나은행이 스타벅스와 특정한 거래관계가 있다고 할 경우 현재는 매장의 단말기를 통해 신용카드 등으로 결제를 하고 있는데 모두 VAN을 통해 처리되므로 고객은 구매금액만큼만 지불하더라도 카드사나 VAN사 등으로 비용이 지출되기 때문에 매장은 일정부분의 비용을 상품가격에 반영할 수 밖에 없다.

또한, 인터넷 쇼핑몰 등에서 계좌 이체 방식의 결제의 경우에도 금융결제원 등의 중계기관이 개입되므로 수수료가 발생한다.

따라서, 본 발명이 이루고자 하는 기술적 과제는 판매자의 계좌 및 고객의 계좌 간에 결제를 수행할 때 카드없이 계좌 간 이체 방식의 결제 방식을 제공하는 시스템 및 그 방법을 제공하는 것이다.

본 발명의 한 실시예에 따른 계좌 간 결제 시스템은 매장에서 구매한 물품에 대한 계좌 간 결제 요청 정보가 수신되면, 상기 계좌 간 결제 요청 정보에 따른 계좌 이체를 요청하는 결제 서버, 그리고 상기 결제 서버로부터 계좌 이체 요청이 수신되면, 사전 등록된 고객 출금 계좌에서 결제 요청된 금액을 인출하여 사전 등록된 상기 매장의 판매자 결제 계좌로 입금 처리하는 계정계 서버를 포함한다.

상기 결제 서버는, 상기 고객 출금 계좌의 잔액을 상기 계정계 서버로부터 확인하여 상기 잔액이 결제 요청 금액 이상 존재하면, 결제 승인을 전송하고, 이후 상기 계좌 이체 요청을 상기 계정계 서버로 전송하는 결제 처리부를 포함할 수 있다.

상기 결제 서버는, 복수의 매장 각각의 판매자 결제 계좌 정보와 각각의 매장 정보를 상호 맵핑하여 저장하는 판매자 등록부, 그리고 비밀번호 입력없이 출금하기로 고객의 동의가 이루어진 고객 출금 계좌정보와 고객 식별정보를 상호 맵핑하여 저장하는 고객 등록부를 더 포함하고, 상기 결제 처리부는, 상기 계좌 간 결제 요청에 포함된 매장 정보와 맵핑된 판매자 결제 계좌를 상기 판매자 등록부로부터 확인하고, 상기 계좌 간 결제 요청에 포함된 고객 식별정보와 맵핑된 고객 출금 계좌를 상기 고객 등록부로부터 확인하며, 확인한 판매자 결제 계좌 및 고객 출금 계좌와, 상기 계좌 간 결제 요청에 포함된 결제 요청 금액을 포함하는 계좌 이체 요청을 상기 계정계 서버로 전송할 수 있다.

소정의 물품 판매를 제공하는 장소에 설치되고, 고객이 제시한 카드를 인식하며, 고객으로부터 구매 물품 결제가 선택되면, 카드 인식 정보, 기기 또는 매장 식별정보 및 결제 금액을 포함하는 계좌 간 결제 요청을 생성하여 상기 결제 서버로 금융기관 전용망을 통해 전송하는 금융 자동화 기기를 더 포함하고, 상기 결제 처리부는, 상기 금융 자동화 기기로부터 상기 계좌 간 결제 요청을 수신하고, 상기 기기 또는 매장 식별정보와 맵핑된 판매자 계좌를 상기 판매자 등록부로부터 확인하며, 상기 카드 인식 정보와 맵핑된 고객 출금 계좌를 상기 고객 등록부로부터 확인할 수 있다.

상기 결제 처리부는,

매장에 설치된 매장 단말과 인터넷망을 통해 연결되고, 카드 또는 고객 단말을 인식한 정보, 매장 식별정보 및 결제 금액을 포함하는 계좌 간 결제 요청을 상기 매장 단말로부터 수신하며, 상기 매장 식별정보에 맵핑된 판매자 계좌를 상기 판매자 등록부로부터 확인하고, 상기 인식한 정보에 맵핑된 고객 출금 계좌를 상기 고객 등록부로부터 확인할 수 있다.

상기 고객 등록부는, 고객 전화번호 또는 고객 단말에 설치된 전용 앱 정보를 더 포함하고, 상기 결제 처리부는, 상기 계정계 서버로부터 확인한 상기 고객 출금 계좌의 잔액이 결제 요청 금액 이상 존재하면, 상기 고객 등록부로부터 확인한 상기 고객 전화번호 또는 상기 고객 단말로 결제 동의를 요청하는 푸쉬 메시지를 전송하고, 결제 동의 승인이 수신되면, 결제 승인을 상기 매장 단말로 전송할 수 있다.

매장 별로 각각의 아이콘을 포함하고 상기 각각의 아이콘 중에서 하나의 아이콘이 선택되면 결제 금액 입력 화면을 출력하는 고객 단말에 설치된 어플리케이션의 동작을 제어하는 앱 처리부를 더 포함하고, 상기 어플리케이션은, 상기 결제 금액 입력 화면에서 결제 금액 입력 후 확인 버튼이 클릭되면, 아이콘 선택 정보, 결제 금액 및 고객 출금 계좌를 포함하는 계좌 간 결제 요청을 전송하며, 상기 판매자 등록부는, 상기 아이콘 별로 상기 판매자 결제 계좌 정보의 맵핑 정보를 더 포함하고, 상기 결제 처리부는, 상기 아이콘 선택 정보에 맵핑된 판매자 결제 계좌를 상기 판매자 등록부로부터 확인하고, 상기 판매자 결제 계좌, 상기 고객 출금 계좌 및 상기 결제 금액을 포함하는 계좌 이체 요청을 상기 계정계 서버로 전송할 수 있다.

상기 결제 처리부는,

고객 단말에 설치된 어플리케이션에서 생성한 바코드를 매장 단말이 인식하면, 상기 매장 단말이 인식한 바코드 정보 및 매장 정보를 포함하는 상기 계좌 간 결제 요청을 상기 매장 단말로부터 수신하고, 상기 바코드 정보로부터 고객 식별정보를 추출하여 상기 고객 등록부로부터 확인한 상기 고객 식별정보에 맵핑된 고객 출금 계좌 또는 상기 바코드 정보에 포함된 고객 출금 계좌와 상기 매장 정보에 맵핑된 판매자 결제 계좌를 포함하는 게좌 이체 요청을 상기 계정계 서버로 전송할 수 있다.

상기 결제 처리부는, 매장 단말이 고객 단말을 근거리 무선통신으로 인식하는 경우, 상기 매장 단말로부터 상기 고객 단말을 인식한 정보, 매장 정보 및 결제 금액을 포함하는 계좌 간 결제 요청을 수신할 수 있다.

본 발명의 다른 실시예에 따른 계좌 간 결제 방법은 결제 서버 및 계정계 서버를 포함하는 계좌 간 결제 시스템의 계좌 간 결제 방법으로서, 상기 결제 서버가 매장에서 구매한 물품에 대한 계좌 간 결제 요청 정보를 수신하는 단계, 상기 결제 서버가 상기 계정계 서버에게 상기 결제 요청 정보에 따른 계좌 이체를 요청하는 단계, 그리고 상기 계정계 서버가 상기 결제 서버로부터 계좌 이체 요청을 수신하면, 사전 등록된 고객 출금 계좌에서 결제 요청된 금액을 인출하여 사전 등록된 상기 매장의 판매자 결제 계좌로 입금 처리하는 단계를 포함한다.

상기 수신하는 단계 이전에, 복수의 매장 각각의 판매자 결제 계좌정보 및 비밀번호 입력없이 출금하기로 고객의 동의가 이루어진 고객 출금 계좌정보를 등록받아 각각 저장하는 단계를 더 포함하고, 상기 요청하는 단계는, 상기 결제 요청 정보에 따른 판매자 결제 계좌정보 및 고객 출금 계좌정보를 포함하는 상기 계좌 이체 요청을 상기 계정계 서버로 전송할 수 있다.

상기 수신하는 단계와 상기 요청하는 단계 사이에

상기 결제 서버가 상기 계정계 서버로부터 상기 고객 출금 계좌의 잔액을 확인하는 단계, 그리고

상기 잔액이 상기 결제 요청된 금액 이상이면, 상기 매장의 단말 또는 고객 단말로 결제 승인 정보를 전송하는 단계를 더 포함하고, 상기 요청하는 단계는, 상기 결제 승인 정보를 전송한 이후, 상기 계좌 이체를 요청할 수 있다.

상기 저장하는 단계는, 매장 식별정보와 매장의 판매자 결제 계좌를 맵핑하여 저장하는 단계, 그리고 고객 식별정보와 고객의 출금 계좌를 맵핑하여 저장하는 단계를 포함할 수 있다.

상기 수신하는 단계는, 금융 자동화 기기로부터 기기 또는 매장 식별정보, 상기 금융 자동화 기기가 고객이 제시한 회원카드를 인식한 정보 및 고객이 선택한 물품의 결제 금액이 포함된 계좌 간 결제 요청을 수신하는 단계를 포함할 수 있다.

상기 수신하는 단계는, 인터넷망을 통해 연결된 매장 단말이 카드 또는 고객 단말을 인식한 정보, 매장 식별정보 및 결제 금액을 포함하는 계좌 간 결제 요청을 상기 매장 단말로부터 수신하는 단계를 포함할 수 있다.

상기 수신하는 단계는, 고객 단말에 설치된 어플리케이션을 통해 아이콘 선택 정보, 결제 금액 및 고객 출금 계좌가 포함된 계좌 간 결제 요청을 수신하는 단계를 포함하고, 상기 요청하는 단계는, 상기 아이콘 선택 정보에 맵핑된 판매자 결제 계좌를 확인하는 단계, 그리고 상기 확인한 판매자 결제 계좌, 상기 결제 금액 및 상기 고객 출금 계좌를 포함한 계좌 이체 요청을 상기 계정계 서버로 전송하는 단계를 포함할 수 있다.

상기 수신하는 단계는, 고객 단말에 설치된 어플리케이션에서 생성한 바코드를 매장 단말이 인식하면, 상기 매장 단말이 인식한 바코드 정보 및 매장 정보를 포함하는 상기 계좌 간 결제 요청을 상기 매장 단말로부터 수신하는 단계를 포함할 수 있다.

상기 결제 승인 정보를 전송하는 단계는,

결제 동의를 요청하는 푸쉬 메시지를 고객 단말로 전송하는 단계, 그리고 상기 고객 단말로부터 결제 동의 승인이 수신되면, 상기 매장 단말로 결제 승인 정보를 전송하는 단계를 포함할 수 있다.

상기 푸쉬 메시지는, 이동통신망의 메시지 서비스 또는 모바일 뱅킹 어플리케이션을 이용한 푸쉬 메시지를 포함할 수 있다.

본 발명의 실시예에 따르면, 인터넷 쇼핑몰 등과는 달리 서비스 대상과 서비스 가능한 기기가 한정되어 있고 중계기관을 통하지 않고 은행 전산서버를 통해 당행간 계좌이체 방식으로 처리되는 것이므로, 수수료가 발생되지 않고 송금과 자금수취 간 시간 갭(GAP)이 없다.

또한, 이체 수수료 부분은 고객 리텐션 차원에서 은행이 유동적으로 적용할 수도 있으므로 비교적 은행의 자유도도 높아 카드나 간편 이체 서비스 제공 회사와 경쟁에서도 유리하다.

또한, 금융 자동화기기 또는 고객 단말에 설치된 앱으로 구현된 결제 수단에 의하여 고객 요청에 따라 은행에서 계좌 간 결제를 직접 수행할 수 있다.

도 1은 본 발명의 실시예에 따른 계좌 간 결제 서비스를 제공하는 네트워크 구성도이다.

도 2는 도 1의 결제 서버의 세부 구성을 나타낸 블록도이다.

도 3은 본 발명의 한 실시예에 따른 계좌 간 결제 방법을 나타낸 순서도이다.

도 4는 본 발명의 다른 실시예에 따른 계좌 간 결제 방법을 나타낸 흐름도이다.

도 5는 본 발명의 또 다른 실시예에 따른 계좌 간 결제 방법을 나타낸 흐름도이다.

도 6은 본 발명의 또 다른 실시예에 따른 계좌 간 결제 방법을 나타낸 흐름도이다.

도 7은 본 발명의 다른 실시예에 따른 결제 서버의 개략적인 도면이다.

도 2는 도 1의 결제 서버의 세부 구성을 나타낸 블록도이다.

도 3은 본 발명의 한 실시예에 따른 계좌 간 결제 방법을 나타낸 순서도이다.

도 4는 본 발명의 다른 실시예에 따른 계좌 간 결제 방법을 나타낸 흐름도이다.

도 5는 본 발명의 또 다른 실시예에 따른 계좌 간 결제 방법을 나타낸 흐름도이다.

도 6은 본 발명의 또 다른 실시예에 따른 계좌 간 결제 방법을 나타낸 흐름도이다.

도 7은 본 발명의 다른 실시예에 따른 결제 서버의 개략적인 도면이다.

아래에서는 첨부한 도면을 참고로 하여 본 발명의 실시예에 대하여 본 발명이 속하는 기술 분야에서 통상의 지식을 가진 자가 용이하게 실시할 수 있도록 상세히 설명한다. 그러나 본 발명은 여러가지 상이한 형태로 구현될 수 있으며 여기에서 설명하는 실시예에 한정되지 않는다. 그리고 도면에서 본 발명을 명확하게 설명하기 위해서 설명과 관계없는 부분은 생략하였으며, 명세서 전체를 통하여 유사한 부분에 대해서는 유사한 도면 부호를 붙였다.

명세서 전체에서, 어떤 부분이 어떤 구성 요소를 "포함"한다고 할 때, 이는 특별히 반대되는 기재가 없는 한 다른 구성 요소를 제외하는 것이 아니라 다른 구성 요소를 더 포함할 수 있는 것을 의미한다.

또한, 명세서에 기재된 "…부", "…모듈" 의 용어는 적어도 하나의 기능이나 동작을 처리하는 단위를 의미하며, 이는 하드웨어나 소프트웨어 또는 하드웨어 및 소프트웨어의 결합으로 구현될 수 있다.

이하, 도면을 참조로 하여 본 발명의 실시예에 따른 계좌 간 결제 시스템 및 그 방법에 대하여 상세히 설명한다.

도 1은 본 발명의 실시예에 따른 계좌 간 결제 서비스를 제공하는 네트워크 구성도이다.

도 1을 참조하면, 계좌 간 결제 시스템(100)은 네트워크(200)를 통해 금융자동화 기기(300), 매장 단말(400) 및 고객 단말(500)과 연결된다.

계좌 간 결제 시스템(100)은 계좌 이체가 가능해야 하므로, 금융기관에 설치됨이 바람직하다, 여기서, 금융기관은 금융 업무를 취급하는 모든 기관을 통칭하며, 예를 들면, 은행, 증권사, 상호신용금고, 신용조합 등을 모두 포함할 수 있다.

계좌 간 결제 시스템(100)은 계정계 서버(110) 및 결제 서버(130)를 포함한다.

계정계 서버(110)는 은행의 전산 시스템이 집중되는 본점에 설치되며, 전반적인 금융 업무를 담당하는 메인프레임 기반의 시스템이다. 금융기관 내 자금의 처리, 관리 및 계좌관리 등 총괄적인 업무, 개인, 법인, 기타 고객들의 계좌 정보를 관리하고, 입금, 출금, 계좌이체, 지로, 신규 통장개설, 통장 폐쇄 등을 하고 모든 계정 데이터를 데이터베이스로 저장하고 있으며, 단말기를 통해 접속하여 조회할 수 있도록 한다.

계정계 서버(110)는 결제 서버(130)로부터 계좌 이체 요청이 수신되면, 사전 등록된 고객 출금 계좌에서 결제 요청된 금액을 인출하여 사전 등록된 매장의 판매자 결제 계좌로 입금 처리한다. 이때, 고객 출금 계좌 및 판매자 결제 계좌는 계좌 이체 요청에 포함되어 있다.

결제 서버(130)는 금융자동화 기기(300) 또는 매장 단말(400) 또는 고객 단말(500)로부터 매장에서 구매한 물품에 대한 계좌 간 결제 요청 정보가 수신되면, 계정계 서버(110)로 계좌 간 결제 요청 정보에 따른 계좌 이체를 요청한다.

네트워크(200)는 인터넷 서비스를 제공하는 망을 통칭한다. 이때, 네트워크(200)는 금융자동화기기(300)의 경우, 금융 전산망을 포함한다. 또한 결제 서버(130)와 매장 단말(400) 사이에는 기존 인터넷망으로 연결되어 있을 수도 있지만 전용선이 깔려 있을 수도 있다.

금융자동화기기(300)는 소정의 물품 판매를 제공하는 장소에 설치된다. 금융자동화기기(300)는 일반적인 금융자동화기기가 아니라, 물품 판매 기능을 포함할 수 있다. 예를 들면, 식권 판매기로 이용될 수 있다. 이런 경우, 금융자동화기기(300)는 물품 및 물품 결제 금액이 나열된 화면을 출력하고, 사용자가 선택한 물품을 제공할 수 있다.

소정의 물품 판매를 제공하는 장소에 설치되고, 고객이 제시한 카드를 인식하며, 고객으로부터 구매 물품 결제가 선택되면, 카드 인식 정보, 기기 또는 매장 식별정보 및 결제 금액을 포함하는 계좌 간 결제 요청을 생성하여 상기 결제 서버로 금융기관 전용망을 통해 전송한다.

매장 단말(400)은 네트워크(200)를 통해 계좌 간 결제 시스템(100)에 상호 접속된다. 그리고 계좌 간 결제 요청 정보를 전송하거나 또는 결제 승인 정보를 수신한다.

고객 단말(500)은 인터넷 뱅킹이 가능하고 인터넷 통신이 가능한 단말이다. 태블릿 PC(Teblet PC), 휴대폰, 스마트폰을 포함할 수 있다.

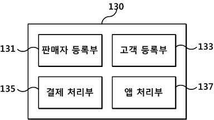

도 2는 도 1의 결제 서버의 세부 구성을 나타낸 블록도이다.

도 2를 참조하면, 결제 서버(130)는 판매자 등록부(131), 고객 등록부(133), 결제 처리부(135) 및 앱 처리부(137)를 포함한다.

판매자 등록부(131)는 복수의 매장 각각의 판매자 결제 계좌 정보와 각각의 매장 정보를 상호 맵핑하여 저장한다.

판매자 등록부(131)는 고객 단말(500)에 설치되는 어플리케이션에서 제공하는 아이콘 별로 판매자 결제 계좌 정보를 연계한 맵핑 정보를 더 포함할 수 있다.

고객 등록부(133)는 비밀번호 입력없이 출금하기로 고객의 동의가 이루어진 고객 출금 계좌정보와 고객 식별정보를 상호 맵핑하여 저장한다. 여기서, 고객 식별정보는 고객이 소지한 회원카드번호, 고객 단말(500)에 저장된 식별정보(예, 단말번호 또는 단말 어플리케이션 카드번호)를 포함할 수 있다.

고객 등록부(133)는 고객 전화번호 또는 고객 단말에 설치된 전용 앱 정보를 더 포함할 수 있다.

결제 처리부(135)는 고객 출금 계좌의 잔액을 계정계 서버(110)로부터 확인하여 확인한 잔액이 결제 요청 금액 이상 존재하면, 결제 승인을 먼저 전송한다. 그리고 나서 계좌 이체 요청을 계정계 서버(110)로 전송한다. 이렇게 하면, 실제 출금에 소요되는 시간으로 인한 매장의 결제 절차가 지연되지 않도록 할 수 있다.

결제 처리부(135)는 계좌 간 결제 요청에 포함된 매장 정보와 맵핑된 판매자 결제 계좌를 판매자 등록부(131)로부터 확인한다. 그리고, 계좌 간 결제 요청에 포함된 고객 식별정보와 맵핑된 고객 출금 계좌를 고객 등록부(133)로부터 확인한다. 그리고 확인한 판매자 결제 계좌 및 고객 출금 계좌와, 계좌 간 결제 요청에 포함된 결제 요청 금액을 포함하는 계좌 이체 요청을 생성하여 계정계 서버(110)로 전송한다.

이때, 결제 처리부(135)는 금융 자동화 기기(300)로부터 계좌 간 결제 요청을 수신하고, 금융 자동화 기기(300)의 기기 또는 매장 식별정보와 맵핑된 판매자 계좌를 판매자 등록부(131)로부터 확인한다. 그리고 금융 자동화 기기(300)가 인식한 카드 인식 정보와 맵핑된 고객 출금 계좌를 고객 등록부(133)로부터 확인한다.

결제 처리부(135)는 매장에 설치된 매장 단말(400)과 인터넷망(200)을 통해 연결되고, 매장 단말(400)이 카드 또는 고객 단말을 인식한 정보, 매장 식별정보 및 결제 금액을 포함하는 계좌 간 결제 요청을 매장 단말(400)로부터 수신한다. 그리고 매장 식별정보에 맵핑된 판매자 계좌를 판매자 등록부(131)로부터 확인하고, 매장 단말(400)이 인식한 정보에 맵핑된 고객 출금 계좌를 고객 등록부(133)로부터 확인한다.

결제 처리부(135)는 계정계 서버(110)로부터 확인한 고객 출금 계좌의 잔액이 결제 요청 금액 이상 존재하면, 고객 등록부(133)로부터 확인한 고객 전화번호 또는 고객 단말로 결제 동의를 요청하는 푸쉬 메시지를 전송한다. 그리고, 결제 동의 승인이 수신되면, 결제 승인을 매장 단말(400)로 전송한다. 이때, 푸쉬 메시지는 이동통신망의 메시지 서비스(SMS) 또는 모바일 뱅킹 어플리케이션을 이용한 푸쉬 메시지를 포함할 수 있다.

또한, 거래의 편의성을 위해서 매장 직원이 매장 단말(400)을 이용하여 결제금액을 확인한 후, 고객의 휴대폰 번호 또는 고객 단말(500)을 인식하여 획득한 고객 식별정보와, 결제 금액 및 매장 정보가 포함된 결제 요청 정보가 결제 처리부(135)로 전송된다. 그러면, 결제 처리부(135)는 결제 동의를 요청하고, 앱 실행 링크가 포함된 푸쉬 메시지를 고객 단말(500)로 전송한다. 고객 단말(500)이 푸쉬 메시지 열람을 선택하면, 앱 실행 링크에 의해 기 설치된 전용 앱이 실행되어 결제 동의 절차가 수행될 수 있다. 예를 들면, 전용 앱이 실행되면, 매장 결제 금액에 동의하고 해당 출금계좌에서 이체를 원하는지 동의를 구하는 화면이 팝업되고, 고객이 팝업 화면에서 동의 버튼을 클릭하면, 결제 동의 정보가 결제 처리부(135)로 전송될 수 있다.

결제 처리부(135)는 고객 단말(500)에 설치된 어플리케이션에서 생성한 바코드를 매장 단말(400)이 인식하면, 매장 단말(400)이 인식한 바코드 정보 및 매장 정보를 포함하는 계좌 간 결제 요청을 매장 단말(400)로부터 수신한다. 그리고, 바코드 정보로부터 고객 식별정보를 추출하여 고객 등록부(133)로부터 확인한 고객 식별정보에 맵핑된 고객 출금 계좌 또는 바코드 정보에 포함된 고객 출금 계좌와, 매장 정보에 맵핑된 판매자 결제 계좌를 포함하는 게좌 이체 요청을 생성하여 계정계 서버(110)로 전송한다. 예를 들면, 고객이 스타벅스 앱을 구동하여 바코드를 제시하면 바코드를 인식하여 매장 정보 및 고객 식별정보(앱 고유번호 또는 앱이 관리하는 고객등록번호 또는 앱 카드 번호 등)를 인식할 수 있다. 그리고 이러한 인식한 정보가 결제 처리부(135)로 전달된다.

한편 본 실시예에서는 바코드를 매장 단말(400)이 인식하는 것으로 설명하였으나 바코드 이외에 다른 1차원 코드 또는 QR 코드와 같은 2차원 코드로도 가능하며, 근거리 통신(near field communication, NFC)으로도 가능하다.

결제 처리부(135)는 매장 단말(400)이 고객 단말(500)을 근거리 무선통신으로 인식하는 경우, 매장 단말(400)로부터 고객 단말(500)을 인식한 정보, 매장 정보 및 결제 금액을 포함하는 계좌 간 결제 요청을 수신한다.

앱 처리부(137)는 매장 별로 각각의 아이콘을 포함하고 각각의 아이콘 중에서 하나의 아이콘이 선택되면 결제 금액 입력 화면을 출력하는 고객 단말(500)에 설치된 어플리케이션의 동작을 제어한다.

여기서, 어플리케이션은 별도로 개발된 전용 결제 어플리케이션이거나 또는 기존의 모바일 뱅킹 어플리케이션에 본 발명의 실시예에 따른 기능이 추가되는 형태일 수 있다.

앱 처리부(137)는 어플리케이션이 제공한 결제 금액 입력 화면에서 결제 금액 입력 후 확인 버튼이 클릭되면, 아이콘 선택 정보, 결제 금액 및 고객 출금 계좌를 포함하는 계좌 간 결제 요청 정보를 어플리케이션을 통해 수신하여 결제 처리부(135)로 전달한다.

결제 처리부(135)는 아이콘 선택 정보에 맵핑된 판매자 결제 계좌를 판매자 등록부(131)로부터 확인하고, 판매자 결제 계좌, 고객 출금 계좌 및 결제 금액을 포함하는 계좌 이체 요청을 생성하여 계정계 서버(110)로 전송한다.

여기서, 고객 출금 계좌는 사전에 등록된 계좌를 어플리케이션 화면에 출력하고 사용자 선택을 받는 형태일 수 있다.

한편, 매장 직원과 고객이 구두로 주문내용과 금액을 확인하고 고객이 전용앱을 실행하여 직접 금액 및 매장 정보를 입력하고, 결제 계좌번호 또는 고객 식별정보와 입력 정보가 포함된 결제 요청 정보가 결제 처리부(135)로 전송될 수 있다. 이런 경우, 결제 승인 정보는 매장 단말(400)로 전송된다. 혹은 고객 단말(500)로 매장 단말(400)이 인식할 수 있는 형태로 결제 승인 정보가 전송되고, 매장 단말(400)이 고객이 제시한 결제 승인 정보를 인식하는 것으로 결제 승인을 확인할 수 있다.

도 3은 본 발명의 한 실시예에 따른 계좌 간 결제 방법을 나타낸 순서도로서, 특히, 도 2의 결제 서버(130)의 동작을 나타낸 것이다.

도 3을 참조하면, 판매자 등록부(131)가 복수의 매장 각각의 매장 정보 또는 매장 식별정보와, 각각의 판매자 결제 계좌를 맵핑하여 등록한다(S101).

고객 등록부(133)는

비밀번호 입력없이 출금하기로 고객의 동의가 이루어진 고객 출금 계좌와 고객 식별정보를 맵핑하여 등록한다(S103).

결제 처리부(135)는 매장에서 구매한 물품에 대한 계좌 간 결제 요청 정보를 수신한다(S105).

결제 처리부(135)는 계정계 서버(110)로부터 S105 단계에서 계좌 간 결제 요청 정보에 포함된 고객 출금 계좌의 잔액을 확인한다(S107).

결제 처리부(135)는 확인한 잔액이 결제 요청된 금액 이상인지 판단한다(S109).

이때, 결제 잔액이 결제 요청 금액 이상 존재하면, 결제 승인을 전송한다(S111).

반면, 결제 잔액이 부족하면, 결제 거절을 전송한다(S113).

S111 단계 이후, 결제 처리부(135)는 결제 요청 정보에 따른 판매자 결제 계좌정보를 판매자 등록부(131)로부터 확인한다(S115).

결제 처리부(135)는 결제 요청 정보에 따른 고객 출금 계좌에서 결제 금액을 인출(S117)하여 판매자 결제 계좌로 입금 처리한다(S119).

도 4는 본 발명의 다른 실시예에 따른 계좌 간 결제 방법을 나타낸 흐름도이다.

도 4를 참조하면, 계좌 간 결제 시스템(100)과 금융 자동화 기기(300)는 네트워크(200)를 통해 상호 접속된다(S201).

금융 자동화 기기(300)는 고객이 제시한 회원카드를 인식한다(S203).

금융 자동화 기기(300)는 고객으로부터 구매 물품 결제를 선택받는다(S205).

금융 자동화 기기(300)는 계좌 간 결제 시스템(100)으로 결제 요청 정보를 전송(S207)하는데, 이때, 결제 요청 정보는 금융 자동화 기기(300)의 기기 식별정보 또는 매장 식별정보와, S203 단계에서 회원카드를 인식한 정보 및 S205 단계에서 고객이 선택한 물품의 결제 금액이 포함된다.

계좌 간 결제 시스템(100)은 S207 단계에서 수신한 인식 정보에 따른 고객 결제 계좌 잔액을 확인한다(S209). 그리고 결제 계좌 잔액이 결제를 하기에 충분한지 판단(S211)하고, 충분하지 않으면, 결제 거절을 금융 자동화 기기(300)로 전송한다(S213).

반면, 충분하면, 결제 승인을 금융 자동화 기기(300)로 전송한다(S215).

계좌 간 결제 시스템(100)은 S207 단계에서 수신한 기기 식별정보 또는 매장 식별정보에 맵핑된 판매자 계좌번호를 확인한다(S217). 그리고 S209 단계에서 확인한 고객 출금 계좌에서 결제 요청 금액을 인출(S219)하여 S217 단계에서 확인한 판매자 계좌로 입금 처리한다(S221).

여기서, 이러한 금융자동화기기(300)는 노인복지관 내에 설치되어 현금카드만 넣고 특정 서비스(가령 식권발급)를 선택하면 종이식권이 현금영수증 형태로 제공되도록 구현될 수 있다. 이때, 식권 금액은 2,000원 등으로 정해져 있고 발급매수만 선택하면(1장은 선택절차 없음) 자동으로 출금금액이 계산되어 계좌 간 결제 요청 정보로 생성되어 계좌 간 결제 시스템(100)으로 전송된다. 그리고 결제 금액은 노인복지관 계좌로 입금되는 방식으로 구현될 수 있다. 이를 위해 금융기관 또는 서비스 사업자는 복지관 이용고객에게 당행 계좌에 기반한 복지관 회원 체크카드를 발급하고 사용연한이 경과된 CD기를 설치하여 당행 명의의 노인복지관 계좌로 자금을 주고 받을 수 있도록 하면서도 수수료는 발생되지 않도록 할 수 있다.

도 5는 본 발명의 또 다른 실시예에 따른 계좌 간 결제 방법을 나타낸 흐름도이다.

도 5를 참조하면, 매장 단말(400)과 계좌 간 결제 시스템(100)은 네트워크(200)를 통해 상호 접속된다(S301).

매장 단말(400)은 고객이 제시한 회원카드 또는 고객 단말(500)을 태깅하여 인식한다(S303). 이때, 회원카드나 스마트폰을 근거리 무선 통신을 통해 인식하는데, 인식 매체로는 동글이 될 수 있다.

매장 단말(400)은 매장 직원으로부터 구매 물품 결제 금액을 입력 또는 선택받는다(S305).

매장 단말(400)은 매장 정보, S303 단계에서 인식한 정보 및 S305 단계에서 입력된 결제 금액이 포함된 결제 요청 정보를 계좌 간 결제 시스템(100)으로 전송한다(S307). 여기서, 매장 정보는 매장 단말(400)에 자체적으로 저장되어 있을 수 있다. 매장 단말(400)은 기존의 카드 결제 단말 또는 POS가 될 수 있다.

또한, 고객 단말(500)에 설치된 어플리케이션에서 생성한 바코드를 매장 단말(400)이 인식하면, 매장 단말(400)이 인식한 바코드 정보 및 매장 정보를 포함하는 계좌 간 결제 요청을 전송할 수도 있다.

계좌 간 결제 시스템(100)은 S307 단계에서 수신한 인식 정보에 따른 고객 결제 계좌 잔액을 확인한다(S309). 그리고 결제 계좌 잔액이 결제를 하기에 충분한지 판단(S311)하고, 충분하지 않으면, 결제 거절을 매장 단말(400)로 전송한다(S313).

반면, 충분하면, 고객 단말(500)로 결제 동의 요청을 위한 푸쉬 메시지를 전송(S315)하여 결제 동의 승인을 수신한다(S317). 그러면, 매장 단말(400)로 결제 승인을 전송한다(S319).

이때, S317 단계에서 거래의 정확성을 담보하기 위해서 예를 들면, 스타벅스 하나은행점이 판매한 금액이 푸쉬 방식으로 고객 단말(500)로 전송되면 고객이 그 메시지를 열람한 후, 금액이 정확하다면 결제에 동의하는 형태로 결제 동의 절차(또는 결제 금액 세팅)가 이루어질 수 있다.

이후, 계좌 간 결제 시스템(100)은 S307 단계에서 수신한 매장 정보에 맵핑된 판매자 계좌번호를 확인한다(S321). 그리고 S309 단계에서 확인한 고객 출금 계좌에서 결제 요청 금액을 인출(S323)하여 S321 단계에서 확인한 판매자 계좌로 입금 처리한다(S325).

도 6은 본 발명의 또 다른 실시예에 따른 계좌 간 결제 방법을 나타낸 흐름도이다.

도 6을 참조하면, 고객 단말(500)이 고객 단말(500)에 설치된 어플리케이션을 실행한다(S403). 어플리케이션은 매장 별로 세팅된 서로 다른 복수의 매장 아이콘들이 포함된 메뉴 화면을 출력하고, 고객이 하나의 매장 아이콘을 선택한다(S403).

그러면, 고객 단말(500)은 결제 금액 입력을 위한 어플리케이션 화면을 출력한다(S405). 어플리케이션 화면 상에서 결제 금액이 입력된다(S407). 그리고 결제 계좌 선택 또는 입력된다(S409). 이때, S409 단계는 사전에 고객이 등록한 결제 계좌가 하나 이상이 선택 항목 형태로 출력될 수 있다.

고객 단말(500)은 S403 단계에서 수행된 아이콘 선택 정보와, S407 단계에서 입력된 결제 금액과, S409 단계에서 선택 또는 입력된 결제 계좌가 포함된 결제 요청 정보를 계좌 간 결제 시스템(100)으로 전송한다(S411). 이때, 전송은 어플리케이션을 통해 이루어진다.

계좌 간 결제 시스템(100)은 S411 단계에서 수신한 결제 계좌의 잔액을 확인한다(S413). 그리고 결제 계좌 잔액이 결제를 하기에 충분한지 판단(S415)하고, 충분하지 않으면, 결제 거절을 고객 단말(500)로 전송한다(S417).

반면, 충분하면, 고객 단말(500) 및 매장 단말(400)로 결제 승인을 전송한다(S419, S421). 이때, 결제 승인은 고객 단말(500)로만 전송되고, 결제 승인 정보를 매장 직원이 눈으로 확인하거나 또는 매장 단말(400)을 이용하여 근거리 무선 통신으로 결제 승인 정보를 인식하여 획득할 수 있다. 이때, 결제 승인 정보는 인식이 가능하도록 바코드 형태일 수도 있다.

이후, 계좌 간 결제 시스템(100)은 S411 단계에서 수신한 아이콘 선택 정보에 맵핑된 판매자 결제 계좌를 확인한다(S423). 그리고 S413 단계에서 확인한 고객 출금 계좌에서 결제 금액을 인출(S425)하여 S423 단계에서 확인한 판매자 결제 계좌로 입금 처리한다(S427).

한편, 도 7은 본 발명의 다른 실시예에 따른 결제 서버의 개략적인 도면으로, 도 2를 참고하여 설명한 판매자 등록부(131), 고객 등록부(133), 결제 처리부(135) 및 앱 처리부(137)의 기능 중 적어도 일부를 수행하는 데 사용할 수 있는 시스템을 나타낸다.

도 7을 참고하면, 결제 서버(600)는 프로세서(601), 메모리(603), 적어도 하나의 저장장치(605), 입출력(input/output, I/O) 인터페이스(607) 및 네트워크 인터페이스(609)를 포함한다.

프로세서(601)는 중앙처리 유닛(CPU)이나 기타 칩셋, 마이크로프로세서 등으로 구현될 수 있으며, 메모리(603)는 동적 랜덤 액세스 메모리(DRAM), 램버스 DRAM(RDRAM), 동기식 DRAM(SDRAM), 정적 RAM(SRAM) 등의 RAM과 같은 매체로 구현될 수 있다.

저장 장치(605)는 하드디스크(hard disk), CD-ROM(compact disk read only memory), CD-RW(CD rewritable), DVD-ROM(digital video disk ROM), DVD-RAM, DVD-RW 디스크, 블루레이(blue-ray) 디스크 등의 광학디스크, 플래시메모리, 다양한 형태의 RAM과 같은 영구 또는 휘발성 저장장치로 구현될 수 있다.

또한, I/O 인터페이스(607)는 프로세서(601) 및/또는 메모리(603)가 저장 장치(605)에 접근할 수 있도록 하며, 네트워크 인터페이스(609)는 프로세서(601) 및/또는 메모리(603)가 네트워크(200)에 접근할 수 있도록 한다.

이 경우, 프로세서(601)는 판매자 등록부(131), 고객 등록부(133), 결제 처리부(135) 및 앱 처리부(137)의 기능의 적어도 일부 기능을 구현하기 위한 프로그램 명령을 메모리(603)에 로드하고, 도 2를 참고로 하여 설명한 동작이 수행되도록 제어할 수 있다.

또한, 메모리(603) 또는 저장장치(605)는 프로세서(601)와 연동하여 판매자 등록부(131), 고객 등록부(133), 결제 처리부(135) 및 앱 처리부(137)의 기능이 수행되도록 할 수 있다.

도 7에 도시한 프로세서(601), 메모리(603), 저장장치(605), I/O 인터페이스(607) 및 네트워크 인터페이스(609)는 하나의 컴퓨터에 구현될 수도 있으며 또는 복수의 컴퓨터에 분산되어 구현될 수도 있다.

이상에서 설명한 본 발명의 실시예는 장치 및 방법을 통해서만 구현이 되는 것은 아니며, 본 발명의 실시예의 구성에 대응하는 기능을 실현하는 프로그램 또는 그 프로그램이 기록된 기록 매체를 통해 구현될 수도 있다.

이상에서 본 발명의 실시예에 대하여 상세하게 설명하였지만 본 발명의 권리범위는 이에 한정되는 것은 아니고 다음의 청구범위에서 정의하고 있는 본 발명의 기본 개념을 이용한 당업자의 여러 변형 및 개량 형태 또한 본 발명의 권리범위에 속하는 것이다.

Claims (19)

- 매장에서 구매한 물품에 대한 계좌 간 결제 요청 정보가 수신되면, 상기 계좌 간 결제 요청 정보에 따른 계좌 이체를 요청하는 결제 서버, 그리고

상기 결제 서버로부터 계좌 이체 요청이 수신되면, 사전 등록된 고객 출금 계좌에서 결제 요청된 금액을 인출하여 사전 등록된 상기 매장의 판매자 결제 계좌로 입금 처리하는 계정계 서버

를 포함하는 계좌 간 결제 시스템. - 제1항에서,

상기 결제 서버는,

상기 고객 출금 계좌의 잔액을 상기 계정계 서버로부터 확인하여 상기 잔액이 결제 요청 금액 이상 존재하면, 결제 승인을 전송하고, 이후 상기 계좌 이체 요청을 상기 계정계 서버로 전송하는 결제 처리부

를 포함하는 계좌 간 결제 시스템. - 제2항에서,

상기 결제 서버는,

복수의 매장 각각의 판매자 결제 계좌 정보와 각각의 매장 정보를 상호 맵핑하여 저장하는 판매자 등록부, 그리고

비밀번호 입력없이 출금하기로 고객의 동의가 이루어진 고객 출금 계좌정보와 고객 식별정보를 상호 맵핑하여 저장하는 고객 등록부를 더 포함하고,

상기 결제 처리부는,

상기 계좌 간 결제 요청에 포함된 매장 정보와 맵핑된 판매자 결제 계좌를 상기 판매자 등록부로부터 확인하고, 상기 계좌 간 결제 요청에 포함된 고객 식별정보와 맵핑된 고객 출금 계좌를 상기 고객 등록부로부터 확인하며, 확인한 판매자 결제 계좌 및 고객 출금 계좌와, 상기 계좌 간 결제 요청에 포함된 결제 요청 금액을 포함하는 계좌 이체 요청을 상기 계정계 서버로 전송하는 계좌 간 결제 시스템. - 제3항에서,

소정의 물품 판매를 제공하는 장소에 설치되고, 고객이 제시한 카드를 인식하며, 고객으로부터 구매 물품 결제가 선택되면, 카드 인식 정보, 기기 또는 매장 식별정보 및 결제 금액을 포함하는 계좌 간 결제 요청을 생성하여 상기 결제 서버로 금융기관 전용망을 통해 전송하는 금융 자동화 기기를 더 포함하고,

상기 결제 처리부는,

상기 금융 자동화 기기로부터 상기 계좌 간 결제 요청을 수신하고, 상기 기기 또는 매장 식별정보와 맵핑된 판매자 계좌를 상기 판매자 등록부로부터 확인하며, 상기 카드 인식 정보와 맵핑된 고객 출금 계좌를 상기 고객 등록부로부터 확인하는 계좌 간 결제 시스템. - 제3항에서,

상기 결제 처리부는,

매장에 설치된 매장 단말과 인터넷망을 통해 연결되고, 카드 또는 고객 단말을 인식한 정보, 매장 식별정보 및 결제 금액을 포함하는 계좌 간 결제 요청을 상기 매장 단말로부터 수신하며, 상기 매장 식별정보에 맵핑된 판매자 계좌를 상기 판매자 등록부로부터 확인하고, 상기 인식한 정보에 맵핑된 고객 출금 계좌를 상기 고객 등록부로부터 확인하는 계좌 간 결제 시스템. - 제5항에서,

상기 고객 등록부는,

고객 전화번호 또는 고객 단말에 설치된 전용 앱 정보를 더 포함하고,

상기 결제 처리부는,

상기 계정계 서버로부터 확인한 상기 고객 출금 계좌의 잔액이 결제 요청 금액 이상 존재하면, 상기 고객 등록부로부터 확인한 상기 고객 전화번호 또는 상기 고객 단말로 결제 동의를 요청하는 푸쉬 메시지를 전송하고, 결제 동의 승인이 수신되면, 결제 승인을 상기 매장 단말로 전송하는 계좌 간 결제 시스템. - 제3항에서,

매장 별로 각각의 아이콘을 포함하고 상기 각각의 아이콘 중에서 하나의 아이콘이 선택되면 결제 금액 입력 화면을 출력하는 고객 단말에 설치된 어플리케이션의 동작을 제어하는 앱 처리부를 더 포함하고,

상기 어플리케이션은,

상기 결제 금액 입력 화면에서 결제 금액 입력 후 확인 버튼이 클릭되면, 아이콘 선택 정보, 결제 금액 및 고객 출금 계좌를 포함하는 계좌 간 결제 요청을 전송하며,

상기 판매자 등록부는,

상기 아이콘 별로 상기 판매자 결제 계좌 정보의 맵핑 정보를 더 포함하고,

상기 결제 처리부는,

상기 아이콘 선택 정보에 맵핑된 판매자 결제 계좌를 상기 판매자 등록부로부터 확인하고, 상기 판매자 결제 계좌, 상기 고객 출금 계좌 및 상기 결제 금액을 포함하는 계좌 이체 요청을 상기 계정계 서버로 전송하는 계좌 간 결제 시스템. - 제3항에서,

상기 결제 처리부는,

고객 단말에 설치된 어플리케이션에서 생성한 바코드를 매장 단말이 인식하면, 상기 매장 단말이 인식한 바코드 정보 및 매장 정보를 포함하는 상기 계좌 간 결제 요청을 상기 매장 단말로부터 수신하고, 상기 바코드 정보로부터 고객 식별정보를 추출하여 상기 고객 등록부로부터 확인한 상기 고객 식별정보에 맵핑된 고객 출금 계좌 또는 상기 바코드 정보에 포함된 고객 출금 계좌와 상기 매장 정보에 맵핑된 판매자 결제 계좌를 포함하는 게좌 이체 요청을 상기 계정계 서버로 전송하는 계좌 간 결제 시스템. - 제3항에서,

상기 결제 처리부는,

매장 단말이 고객 단말을 근거리 무선통신으로 인식하는 경우, 상기 매장 단말로부터 상기 고객 단말을 인식한 정보, 매장 정보 및 결제 금액을 포함하는 계좌 간 결제 요청을 수신하는 계좌 간 결제 시스템. - 결제 서버 및 계정계 서버를 포함하는 계좌 간 결제 시스템의 계좌 간 결제 방법으로서,

상기 결제 서버가 매장에서 구매한 물품에 대한 계좌 간 결제 요청 정보를 수신하는 단계,

상기 결제 서버가 상기 계정계 서버에게 상기 결제 요청 정보에 따른 계좌 이체를 요청하는 단계, 그리고

상기 계정계 서버가 상기 결제 서버로부터 계좌 이체 요청을 수신하면, 사전 등록된 고객 출금 계좌에서 결제 요청된 금액을 인출하여 사전 등록된 상기 매장의 판매자 결제 계좌로 입금 처리하는 단계

를 포함하는 계좌 간 결제 방법. - 제10항에서,

상기 수신하는 단계 이전에,

복수의 매장 각각의 판매자 결제 계좌정보 및 비밀번호 입력없이 출금하기로 고객의 동의가 이루어진 고객 출금 계좌정보를 등록받아 각각 저장하는 단계를 더 포함하고,

상기 요청하는 단계는,

상기 결제 요청 정보에 따른 판매자 결제 계좌정보 및 고객 출금 계좌정보를 포함하는 상기 계좌 이체 요청을 상기 계정계 서버로 전송하는 계좌 간 결제 방법. - 제11항에서,

상기 수신하는 단계와 상기 요청하는 단계 사이에

상기 결제 서버가 상기 계정계 서버로부터 상기 고객 출금 계좌의 잔액을 확인하는 단계, 그리고

상기 잔액이 상기 결제 요청된 금액 이상이면, 상기 매장의 단말 또는 고객 단말로 결제 승인 정보를 전송하는 단계를 더 포함하고,

상기 요청하는 단계는,

상기 결제 승인 정보를 전송한 이후, 상기 계좌 이체를 요청하는 계좌 간 결제 방법. - 제12항에서,

상기 저장하는 단계는,

매장 식별정보와 매장의 판매자 결제 계좌를 맵핑하여 저장하는 단계, 그리고

고객 식별정보와 고객의 출금 계좌를 맵핑하여 저장하는 단계

를 포함하는 계좌 간 결제 방법. - 제13항에서,

상기 수신하는 단계는,

금융 자동화 기기로부터 기기 또는 매장 식별정보, 상기 금융 자동화 기기가 고객이 제시한 회원카드를 인식한 정보 및 고객이 선택한 물품의 결제 금액이 포함된 계좌 간 결제 요청을 수신하는 단계

를 포함하는 계좌 간 결제 방법. - 제13항에서,

상기 수신하는 단계는,

인터넷망을 통해 연결된 매장 단말이 카드 또는 고객 단말을 인식한 정보, 매장 식별정보 및 결제 금액을 포함하는 계좌 간 결제 요청을 상기 매장 단말로부터 수신하는 단계

를 포함하는 계좌 간 결제 방법. - 제13항에서,

상기 수신하는 단계는,

고객 단말에 설치된 어플리케이션을 통해 아이콘 선택 정보, 결제 금액 및 고객 출금 계좌가 포함된 계좌 간 결제 요청을 수신하는 단계를 포함하고,

상기 요청하는 단계는,

상기 아이콘 선택 정보에 맵핑된 판매자 결제 계좌를 확인하는 단계, 그리고

상기 확인한 판매자 결제 계좌, 상기 결제 금액 및 상기 고객 출금 계좌를 포함한 계좌 이체 요청을 상기 계정계 서버로 전송하는 단계

를 포함하는 계좌 간 결제 방법. - 제13항에서,

상기 수신하는 단계는,

고객 단말에 설치된 어플리케이션에서 생성한 바코드를 매장 단말이 인식하면, 상기 매장 단말이 인식한 바코드 정보 및 매장 정보를 포함하는 상기 계좌 간 결제 요청을 상기 매장 단말로부터 수신하는 단계

를 포함하는 계좌 간 결제 방법. - 제13항에서,

상기 결제 승인 정보를 전송하는 단계는,

결제 동의를 요청하는 푸쉬 메시지를 고객 단말로 전송하는 단계, 그리고

상기 고객 단말로부터 결제 동의 승인이 수신되면, 상기 매장 단말로 결제 승인 정보를 전송하는 단계

를 포함하는 계좌 간 결제 방법. - 제18항에서,

상기 푸쉬 메시지는,

이동통신망의 메시지 서비스 또는 모바일 뱅킹 어플리케이션을 이용한 푸쉬 메시지를 포함하는 계좌 간 결제 방법.

Priority Applications (1)

| Application Number | Priority Date | Filing Date | Title |

|---|---|---|---|

| KR1020150170912A KR20170064892A (ko) | 2015-12-02 | 2015-12-02 | 계좌 간 결제 시스템 및 그 방법 |

Applications Claiming Priority (1)

| Application Number | Priority Date | Filing Date | Title |

|---|---|---|---|

| KR1020150170912A KR20170064892A (ko) | 2015-12-02 | 2015-12-02 | 계좌 간 결제 시스템 및 그 방법 |

Publications (1)

| Publication Number | Publication Date |

|---|---|

| KR20170064892A true KR20170064892A (ko) | 2017-06-12 |

Family

ID=59219657

Family Applications (1)

| Application Number | Title | Priority Date | Filing Date |

|---|---|---|---|

| KR1020150170912A KR20170064892A (ko) | 2015-12-02 | 2015-12-02 | 계좌 간 결제 시스템 및 그 방법 |

Country Status (1)

| Country | Link |

|---|---|

| KR (1) | KR20170064892A (ko) |

Cited By (6)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| KR20190059131A (ko) * | 2017-11-22 | 2019-05-30 | 비씨카드(주) | 계좌기반 결제 지원 방법 및 이를 수행하는 금융사 서버 |

| KR102007759B1 (ko) * | 2018-11-19 | 2019-08-08 | 주식회사 에이브로스 | 광학 판독 가능한 코드를 이용한 결제 서비스 시스템 및 방법 |

| KR20190137064A (ko) * | 2018-05-29 | 2019-12-10 | 알리바바 그룹 홀딩 리미티드 | 자산 이전 방법 및 장치, 및 전자 디바이스 |

| KR20190137069A (ko) * | 2018-05-29 | 2019-12-10 | 알리바바 그룹 홀딩 리미티드 | 자산 이체 방법 및 장치, 그리고 전자 디바이스 |

| CN110705983A (zh) * | 2019-09-29 | 2020-01-17 | 腾讯科技(深圳)有限公司 | 扫码支付处理的方法、装置、设备及存储介质 |

| KR20200109121A (ko) * | 2019-03-12 | 2020-09-22 | 주식회사 디리아 | 입금 확인 서비스 제공 시스템 및 그의 입금 확인 서비스 제공 방법 |

-

2015

- 2015-12-02 KR KR1020150170912A patent/KR20170064892A/ko unknown

Cited By (9)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| KR20190059131A (ko) * | 2017-11-22 | 2019-05-30 | 비씨카드(주) | 계좌기반 결제 지원 방법 및 이를 수행하는 금융사 서버 |

| WO2019103273A1 (ko) * | 2017-11-22 | 2019-05-31 | 비씨카드(주) | 계좌기반 결제 지원 방법 및 이를 수행하는 금융사 서버 |

| KR20190137064A (ko) * | 2018-05-29 | 2019-12-10 | 알리바바 그룹 홀딩 리미티드 | 자산 이전 방법 및 장치, 및 전자 디바이스 |

| KR20190137069A (ko) * | 2018-05-29 | 2019-12-10 | 알리바바 그룹 홀딩 리미티드 | 자산 이체 방법 및 장치, 그리고 전자 디바이스 |

| US11328303B2 (en) | 2018-05-29 | 2022-05-10 | Advanced New Technologies Co., Ltd. | Asset transfer method and apparatus, and electronic device |

| KR102007759B1 (ko) * | 2018-11-19 | 2019-08-08 | 주식회사 에이브로스 | 광학 판독 가능한 코드를 이용한 결제 서비스 시스템 및 방법 |

| KR20200109121A (ko) * | 2019-03-12 | 2020-09-22 | 주식회사 디리아 | 입금 확인 서비스 제공 시스템 및 그의 입금 확인 서비스 제공 방법 |

| CN110705983A (zh) * | 2019-09-29 | 2020-01-17 | 腾讯科技(深圳)有限公司 | 扫码支付处理的方法、装置、设备及存储介质 |

| CN110705983B (zh) * | 2019-09-29 | 2023-10-03 | 腾讯科技(深圳)有限公司 | 扫码支付处理的方法、装置、设备及存储介质 |

Similar Documents

| Publication | Publication Date | Title |

|---|---|---|

| US11941595B2 (en) | Systems and methods for point of sale deposits | |

| US20220351182A1 (en) | Systems and methods for providing transaction tokens for mobile devices | |

| KR101517515B1 (ko) | Qr 코드를 이용한 즉시 결제 시스템 및 방법 | |

| AU2012394424B2 (en) | Using card image to extract bank account information | |

| EP2919177A1 (en) | Method and system for reversed near field contact electronic transaction | |

| KR20170064892A (ko) | 계좌 간 결제 시스템 및 그 방법 | |

| US20130262309A1 (en) | Method and System for Secure Mobile Payment | |

| US20150039455A1 (en) | Universal Interface Card Swipe Terminal Point of Sale System With Multiple Mobile Wallets/Payment Applications | |

| KR20140099814A (ko) | Qr 코드를 이용한 즉시 결제 시스템 및 방법 | |

| JP2018014106A (ja) | 取引記録との関連付けのための取引額の識別 | |

| JP2017117387A (ja) | 決済システム | |

| WO2019060064A1 (en) | TRANSFER OF ELECTRONIC FUNDS WITH OPTICAL SCAN TRIGGERING FOR PURCHASE TRANSACTION | |

| KR20130142021A (ko) | 모바일 디바이스의 앱을 이용한 다이렉트 지불 방법 및 시스템 | |

| US20180039972A1 (en) | Mobile push payments | |

| EP2688025A1 (en) | Method of processing a card-present, card payment transaction | |

| KR102181312B1 (ko) | 송금 이체 거래의 매출 관리 서비스를 제공하는 거래 서비스 제공 장치 및 거래 서비스 제공 방법 | |

| KR20180030367A (ko) | 수취자식별매체 기반 결제 장치 및 그 방법 | |

| KR20090098361A (ko) | 거래 내역 갱신 서비스 제공 시스템 및 그 방법 | |

| KR102120987B1 (ko) | 전자 결제 시스템, 장치 및 방법 | |

| KR20200129748A (ko) | 발급된 카드를 이용하는 결제 시스템 및 결제 방법 | |

| KR20200111379A (ko) | 카드 가맹점 대출 서비스 제공 방법, 그를 수행하는 결제 중계 서버 및 시스템 | |

| JP2019527895A (ja) | セキュアな取引処理のための方法及びシステム | |

| KR20120126669A (ko) | 스마트폰과 현금 자동 입출금기를 이용한 결제 시스템 |