以下に添付図面を参照しながら、本発明の好適な実施の形態について詳細に説明する。なお、本明細書及び図面において、実質的に同一の機能構成を有する構成要素については、同一の符号を付することにより重複説明を省略する。

また、以下に示す項目順序に従って当該「発明を実施するための最良の形態」を説明する。

〔1〕金融サービス提供システムの概要

〔2〕顧客端末の構成

〔3〕銀行サーバの構成

〔4〕金融サービス提供システムにおける動作

〔5〕まとめ

〔1〕金融サービス提供システムの概要

まず、図1を参照し、情報処理装置としての機能を有する本実施形態にかかる銀行サーバ20を含む金融サービス提供システム1について説明する。

図1は、金融サービス提供システム1の構成を示した説明図である。図1に示したように、情報処理システムの一例としての金融サービス提供システム1は、顧客端末10Aと、顧客端末10Bと、銀行サーバ20と、を備え、顧客端末10A、顧客端末10B、および銀行サーバ20は通信網12を介して接続されている。

銀行サーバ20は銀行業者により管理されており、当該銀行業者の顧客は、顧客端末10Aや顧客端末10Bなどを利用して、銀行サーバ20が提供する各種取引を実行することができる。各種取引としては、例えば、預金残高照会、入出金照会、口座振込、振替、などのATM(Automatic Teller Machine)において実行可能である取引があげられる。また、各種取引は、金融商品の取引(売買、申し込み、解約など)や、ウェブサイトまたは電子メールによる情報提供(金融商品、為替レート、売買完了通知、プレゼントの当選通知、セミナー開催の案内などの提供)を含む。

このような通信網12を介した取引においては、フィッシング詐欺等により悪意のある第三者が顧客IDおよびパスワードが不正に詐取、使用した場合、その顧客は不測の損害を被ることとなるため、顧客認証が極めて重要である。そこで、よりセキュリティの高い顧客認証を行なうことが可能な本実施形態にかかる銀行サーバ20を創作するに至った。本実施形態にかかる銀行サーバ20の詳細な構成については、「〔3〕銀行サーバの構成」において後述する。

なお、図1においては、顧客端末10AとしてPC(Personal Computer)を示し、顧客端末10Bとして携帯電話を示しているが、顧客端末10Aおよび顧客端末10Bはかかる例に限定されない。例えば、顧客端末10Aおよび顧客端末10Bは、家庭用映像処理装置(DVDレコーダ、ビデオデッキなど)、PHS(Personal Handyphone System)、携帯用音楽再生装置、携帯用映像処理装置、PDA(Personal Digital Assistants)、家庭用ゲーム機器、携帯用ゲーム機器、家電機器などの情報処理装置であってもよい。

また、図1においては、顧客により利用される通信装置の一例としての顧客端末の各々を区別するために、顧客端末10Aおよび顧客端末10Bのように符号の後に大文字のアルファベットを付している。しかし、顧客により利用される端末各々を特に区別する必要が無い場合、単に顧客端末10と総称する。また、図1においては、顧客端末10として顧客端末10Aおよび顧客端末10Bのみを示しているが、実際には数千、数十万、または数千万台の不特定多数の顧客端末10が銀行サーバ20に通信網12を介して接続されることが想定される。

また、図1に示した通信網12は、通信網12に接続されている装置から送信される情報の有線、または無線の伝送路である。例えば、通信網12は、インターネット、電話回線網、衛星通信網などの公衆回線網や、Ethernet(登録商標)を含む各種のLAN(Local Area Network)、WAN(Wide Area Network)、IP−VPN(Internt Protocol−Virtual Private Network)などの専用回線網を含んでもよい。

また、図1においては、サービス提供業者の一例としての銀行が管理する銀行サーバ20を示したに過ぎず、サービス提供業者は、宿泊や移動手段の予約サービスを行なう旅行業者、教育サービスを提供する教育業者、音楽や映像などのコンテンツの配信サービスを提供するコンテンツ配信業者、異常事態に備える警備サービスを提供する警備業者、物品の販売サービスを提供する物品販売業者などであってもよい。

〔2〕顧客端末の構成

以上、図1を参照して本実施形態にかかる銀行サーバ20を含む金融サービス提供システム1について概略的に説明した。続いて、図2および図3を参照し、金融サービス提供システム1に含まれる顧客端末10の構成を説明する。

図2は、本実施形態にかかる顧客端末10の構成を示した機能ブロック図である。図2に示したように、当該顧客端末10は、通信部116と、撮像部120と、画像ファイル生成部124と、位置情報取得部128と、操作部132と、要求部136と、表示画面生成部140と、表示部144と、を備える。

通信部116は、銀行サーバ20との有線または無線のインターフェースであって、銀行サーバ20との間で各種データを送受信する送信部および受信部としての機能を有する。例えば、通信部116は、銀行サーバ20へログイン要求、残高照会要求、振込要求、および顧客登録要求などを送信する。

なお、通信部116は、IEEE(Institute of Electrical and Electronic Engineers)802.11a、b、gなどに規定される無線通信機能を有してもよいし、IEEE802.11nに規定されるMIMO(Multiple Input Multiple Output)通信機能を有してもよい。さらに、通信部116は、IEEE802.16に企画されるWiMAX(Worldwide Interoperability for Microwave Access)に対応する通信機能を有してもよい。

撮像部120は、レンズにより集光された被写体の画像を、電気信号である画像情報(画像データ)に変換する。例えば、撮像部120は、CMOS撮像素子であっても、LBCAST撮像素子であっても、CCD(Charge Coupled Device)であってもよい。

画像ファイル生成部124は、撮像部120により取得された画像情報と、各種の属性情報を含む画像ファイルを生成する。以下、図3を参照して画像ファイル生成部124により生成される画像ファイルについて具体的に説明する。

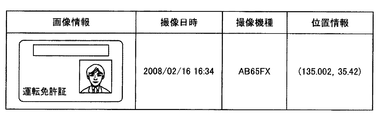

図3は、画像ファイル生成部124により生成される画像ファイルの一例を示した説明図である。図3に示したように、画像ファイルは、画像情報と、撮像日時と、撮像機種と、位置情報とを含む。

図3には、撮像部120により画像情報として顧客の運転免許証が撮像された例を示している。また、図3には、画像情報の撮像日時が「2008/02/16 16:34」であり、撮像機種が「AB65FX」である例を示している。さらに、本実施形態にかかる画像ファイルは、図3に示したように、画像情報が撮像された位置を示す位置情報が含まれる。

当該位置情報は、位置情報取得部128により取得される。例えば、位置情報取得部128は、人工衛星から送信される航法メッセージを復号することにより現在位置を測位するGPS(Global Positioning System)機能を有してもよい。また、位置情報取得部128は、周囲のWiFi(Wireless Fidelity)基地局から送信されるWiFi電波の強度、および基地局位置に基づいて現在位置を推定してもよい。さらに、位置情報取得部128は、基地局位置を記憶している位置推定サーバへWiFi電波の強度および送信元の基地局識別情報を送信し、位置推定サーバにおいて推定された現在位置を取得してもよい。

このように、本実施形態にかかる画像ファイルには、画像情報の撮像位置を示す位置情報が含まれる点に留意されたい。なお、図3には画像ファイルに含まれる属性情報の一部を示したに過ぎず、画像ファイルは、画像情報サイズ、画像情報フォーマット、および画像情報IDなど、任意の属性情報が含まれてもよい。また、画像ファイル生成部124により生成される画像ファイルは、例えばEXIF(Exchangeable Image File Format)2.0に準拠する画像ファイルであってもよい。

ここで、図2を参照して顧客端末10の構成の説明に戻る。操作部132は、顧客端末10の利用者、すなわち顧客とのインターフェースである。操作部132は、例えば、タッチパネル、ボタン、スイッチ、レバー、ダイヤルや、リモートコントローラが発生する赤外線信号用の受光部などからなる操作手段と、この操作手段に対するユーザ操作に応じて操作信号を生成して出力する入力制御回路などから構成されている。顧客端末10の利用者である顧客は、この操作部132を操作することにより、顧客端末10に対して各種のデータを入力したり、処理動作を指示したりすることができる。

要求部136は、操作部132に対する顧客操作に基づき、銀行サーバ20に対して各種取引、または各種処理の実行を要求する。例えば、要求部136は、銀行サーバ20へ顧客登録を要求する際、画像ファイル生成部124により生成された画像ファイルを通信部116から銀行サーバ20へ送信する。

表示画面生成部140は、通信部116により銀行サーバ20から受信された情報に基づき、各種表示画面を生成する。各種表示画面としては、例えば、図8に示すログイン画面40、図9に示すメニュー画面50、図10および図11に示す設定変更画面60および70などの他、残高照会画面、明細照会画面、振込画面、円預金取引画面などの任意の画面があげられる。

表示部144は、表示画面生成部140により生成された各種表示画面を表示する。かかる表示部144は、例えば、CRT(Cathode Ray Tube)ディスプレイ装置、液晶ディスプレイ(LCD)装置、OLED(Organic Light Emitting Display)装置であってもよい。

〔3〕銀行サーバの構成

以上、図2および図3を参照して本実施形態にかかる顧客端末10の構成について説明した。続いて、図4〜図14を参照し、本実施形態にかかる銀行サーバ20の構成について説明する。

図4は、銀行サーバ20のハードウェア構成を示したブロック図である。銀行サーバ20は、CPU(Central Processing Unit)201と、ROM(Read Only Memory)202と、RAM(Random Access Memory)203と、ホストバス204と、ブリッジ205と、外部バス206と、インタフェース207と、入力装置208と、出力装置210と、ストレージ装置(HDD)211と、ドライブ212と、通信装置215とを備える。

CPU201は、演算処理装置および制御装置として機能し、各種プログラムに従って銀行サーバ20内の動作全般を制御する。また、CPU201は、マイクロプロセッサであってもよい。ROM202は、CPU201が使用するプログラムや演算パラメータ等を記憶する。RAM203は、CPU201の実行において使用するプログラムや、その実行において適宜変化するパラメータ等を一次記憶する。これらはCPUバスなどから構成されるホストバス204により相互に接続されている。

ホストバス204は、ブリッジ205を介して、PCI(Peripheral Component Interconnect/Interface)バスなどの外部バス206に接続されている。なお、必ずしもホストバス204、ブリッジ205および外部バス206を分離構成する必要はなく、一のバスにこれらの機能を実装してもよい。

入力装置208は、例えば、マウス、キーボード、タッチパネル、ボタン、マイク、スイッチおよびレバーなど銀行サーバ20の管理者が情報を入力するための入力手段と、銀行サーバ20の管理者による入力に基づいて入力信号を生成し、CPU201に出力する入力制御回路などから構成されている。銀行サーバ20の管理者は、該入力装置208を操作することにより、銀行サーバ20に対して各種のデータを入力したり処理動作を指示したりすることができる。

出力装置210は、例えば、CRT(Cathode Ray Tube)ディスプレイ装置、液晶ディスプレイ(LCD)装置、OLED(Organic Light Emitting Display)装置およびランプなどの表示装置と、スピーカおよびヘッドホンなどの音声出力装置で構成される。出力装置210は、例えば、再生されたコンテンツを出力する。具体的には、表示装置は再生された映像データ等の各種情報をテキストまたはイメージで表示する。一方、音声出力装置は、再生された音声データ等を音声に変換して出力する。

ストレージ装置211は、本実施形態にかかる銀行サーバ20の記憶部の一例として構成されたデータ格納用の装置である。ストレージ装置211は、記憶媒体、記憶媒体にデータを記録する記録装置、記憶媒体からデータを読み出す読出し装置および記憶媒体に記録されたデータを削除する削除装置などを含んでもよい。ストレージ装置211は、例えば、HDD(Hard Disk Drive)で構成される。このストレージ装置211は、ハードディスクを駆動し、CPU201が実行するプログラムや各種データを格納する。また、このストレージ装置211には、後述の、例えば顧客テーブルDBが記録される。

ドライブ212は、記憶媒体用リーダライタであり、銀行サーバ20に内蔵、あるいは外付けされる。ドライブ212は、装着されている磁気ディスク、光ディスク、光磁気ディスク、または半導体メモリ等のリムーバブル記憶媒体24に記録されている情報を読み出して、RAM203に出力する。

通信装置215は、例えば、通信網12に接続するための通信デバイス等で構成された通信インターフェースである。また、通信装置215は、無線LAN(Local Area Network)対応通信装置であっても、ワイヤレスUSB対応通信装置であっても、有線による通信を行うワイヤー通信装置であってもよい。この通信装置215は、顧客端末10との間で、通信網12を介して、預金残高、各種案内情報、ログイン画面、質問に対する回答などの各種データを送受信する。

なお、上記では図4を参照して銀行サーバ20のハードウェア構成について説明したが、顧客端末10のハードウェアは銀行サーバ20と実質的に同一に構成することが可能であるため、説明を省略する。

図5は、本実施形態にかかる銀行サーバ20の構成を示した機能ブロック図である。図5に示したように、当該銀行サーバ20は、通信部216と、顧客登録部220と、記憶部224と、情報設定部228と、ログイン情報判断部232、位置情報判断部234、および時刻判断部236を含む顧客認証部230と、情報処理部240と、通知部244と、を備える。

通信部216は、顧客端末10とのインターフェースであって、受信部、および送信部としての機能を有する。また、通信部216は、顧客端末10から顧客端末10の位置情報を取得する位置情報取得部、または処理要求取得部としての機能も有する。

顧客登録部220は、顧客端末10からの要求に応じ、記憶部224へ顧客端末10の利用者に関する顧客テーブルを記録し、顧客登録を行なう記録部としての機能を有する。以下、顧客テーブルの構成、顧客登録部220による顧客登録処理について説明する。

図6は、記憶部224に記録されている顧客テーブルDBの構成例を示した説明図である。図6に示したように、顧客テーブルDBは複数の顧客テーブルを含み、さらに各顧客テーブルは複数の要素を含んでいる。

具体的には、顧客テーブルは、顧客ID、顧客情報、預金情報、地図情報、取引種別情報、画像情報、および行動履歴情報などの要素を含む。顧客IDは、銀行サーバ20に登録されている顧客を識別する識別情報であり、顧客IDは例えば口座番号に対応する。顧客情報は、顧客に関する情報であり、例えば顧客の氏名、年齢、生年月日、住所、電話番号、自宅PCのメールアドレス、職業、家族構成、年収、優良顧客であるか否か、およびパスワードなどの情報を含んでもよい。なお、パスワードは、顧客がログイン画面において入力を要求される秘密情報であって、例えば数字列であっても、文字列であっても、数字および文字の組合せであってもよい。

預金情報は、顧客の預金に関する情報であり、例えば顧客の普通預金、定期預金、外貨預金、有価証券、投資信託、保険商品などの種類および残高に関する情報を含んでもよい。顧客テーブルに含まれる行動履歴情報は、以前に顧客が行なった取引や行動の内容を示し、例えば、顧客が円預金を行なった額および日時、円預金から外貨預金への振替え額および日時、月平均の取引回数、ログインされた日時などの情報を含んでもよい。

画像情報は、顧客の本人確認のために使用される画像であって、例えば顧客の顔写真に該当する。地図情報は、地球上の一部の範囲を示す情報と、所定の時刻範囲を示す情報を含む。また、取引種別情報は、取引種別ごとの実行制限に関する情報を含む処理データである。当該取引種別情報、および地図情報の具体例、および設定方法については図10〜図13を参照して後述する。

なお、このような顧客テーブルが記録される記憶部224は、EEPROM(Electrically Erasable Programmable Read−Only Memory)、EPROM(Erasable Programmable Read Only Memory)などの不揮発性メモリや、ハードディスクおよび円盤型磁性体ディスクなどの磁気ディスクや、CD−R(Compact Disc Recordable)/RW(ReWritable)、DVD−R(Digital Versatile Disc Recordable)/RW/+R/+RW/RAM(Ramdam Access Memory)およびBD(Blu−Ray Disc(登録商標))―R/BD−REなどの光ディスクや、MO(Magneto Optical)ディスクなどの記憶媒体であってもよい。

また、図6においては、1の顧客IDに対応する顧客テーブルが1つ存在し、該顧客テーブルに全ての要素が含まれる例を説明したが、図7に示すように顧客テーブルDBを構成することも可能である。

図7は、顧客テーブルDBの他の例を示した説明図である。図7に示した例では、顧客情報、預金情報などの各要素が、顧客IDと対応付けて個別のテーブルとして設けられている。例えば、顧客情報IDが「01」である場合、顧客IDおよび「01」というIDにより、顧客の顧客情報を特定することができる。

このように、要素ごとに異なるテーブルを設けることにより、図6に示した例と比較してアクセス速度が劣るものの、データの拡張性の向上、およびメモリ容量の節約などを図ることができる。

顧客登録部220は、通信部216により顧客登録要求として画像ファイルが受信されると、画像ファイルに含まれる画像情報、および位置情報を分離する。そして、顧客登録部220は、分離された画像情報を、該当する顧客テーブルの画像情報として記録する。従来は、画像情報を銀行サーバ20が得るために、ユーザは例えば運転免許証のコピーを要求されていた。これに対し、本実施形態のようにデータとして画像情報を送信可能としたことにより、コピーの手間、紙代の節約を実現できる。また、銀行サーバ20において画像情報をデータで管理できるようになるという利点もある。なお、顧客登録部220は、通信部216により受信された画像ファイルをそのまま顧客テーブルに画像情報として記録してもよい。

また、顧客登録部220は、分離された位置情報に基づき、顧客テーブルの地図情報として地球上の一部の範囲を示す範囲情報を記録する。例えば、顧客登録部220は、分離された位置情報を中心とする半径1Kmの円形や四角形を示す範囲情報を地図情報として記録してもよい。そして、顧客登録部220により地図情報が記録されると、顧客は、地図情報として記録された範囲情報の示す範囲内においてのみログインすることが可能となる。このように、本実施形態によれば、画像ファイルから画像情報を取得すると同時に、位置情報および時刻情報などの属性情報から初期ログイン制限設定を容易に行なうことができる。

さらに、顧客登録部220は、顧客登録に際して顧客に顧客IDを割り当て、例えば顧客に指定されたパスワードの設定も行う。これら設定された顧客ID、パスワード、および地図情報などは銀行サーバ20から顧客端末10へ通知される。

そして、顧客端末10から銀行サーバ20へのログインが要求されると、顧客認証部230は、顧客端末10の表示画面生成部140に図8に示すログイン画面40を生成させる。なお、表示画面生成部140が画面を生成するために必要な情報を送信したり、表示画面生成部140に画面の生成を指示することにより、表示画面生成部140に画面を生成させてもよい。

図8は、ログイン画面40の一例を示した説明図である。図8に示したように、ログイン画面40は、口座番号入力枠42、パスワード入力枠44、ログインボタン46、およびキャンセルボタン48を含む。口座番号入力枠42は、顧客が、顧客に割当てられている口座番号を入力するための入力枠である。パスワード入力枠44は、顧客が事前に設定したパスワードを入力するための入力枠である。ここで、口座番号は図6に示した顧客IDに対応し、パスワードは図6に示した顧客情報に含まれるものとする。

ログイン画面40に含まれるログインボタン46は、口座番号入力枠42、およびパスワード入力枠44に入力した内容を銀行サーバ20に送信するためのボタンである。キャンセルボタンは、銀行サーバ20へのログインをキャンセルするためのボタンである。

ログイン情報判断部232は、ログイン画面40を介して顧客により口座番号およびパスワードが入力されると、入力された口座番号およびパスワードに基づき、顧客認証を行なう。具体的には、記憶部224に記憶されている顧客テーブルDBから、入力された口座番号、すなわち顧客IDを含む顧客テーブルを抽出し、該顧客テーブルに含まれるパスワードが入力されたパスワードと一致するか否かを判断する。

なお、パスワードの入力は顧客認証の一手段として説明したに過ぎず、顧客認証は、顧客に指紋の入力を要求し、入力された指紋が顧客テーブルDBに含まれる指紋と一致、あるいは類似するか否かに基づいた認証を行なう指紋認証方式であってもよい。または、顧客認証は、顧客にICカードの近接操作を要求し、近接されたICカードが顧客テーブルDBに含まれるICカード情報と一致するか否かに基づいた認証を行なう媒体認証方式であってもよい。その他、顧客認証は、顧客の音声を利用する音声認証方式、顧客の網膜の模様に基づく網膜認証方式、顧客の顔の形に基づく顔認証方式などであってもよい。

さらに、位置情報判断部234は、顧客端末10へ位置情報の送信を要求する。そして、位置情報判断部234は、取引種別情報において取引種別「ログイン」に対応付けられている地図情報に含まれる範囲情報を抽出する。さらに、位置情報判断部234は、顧客端末10の位置情報の示す位置が、抽出した範囲情報に含まれるか否かを判断する。すなわち、位置情報判断部234は、範囲情報抽出部、および判断部としての機能を有する。

そして、ログイン情報判断部232により顧客IDおよびパスワードの正当性が検証され、位置情報判断部234により顧客端末10の位置が範囲情報の示す範囲に含まれると判断された場合、情報処理部(処理実行部)240は顧客端末10のログインを許容する。すなわち、情報処理部240は、顧客端末10の表示画面生成部140に図9に示すメニュー画面50を生成させる。

図9は、メニュー画面50の一例を示した説明図である。図9に示したように、メニュー画面50は、残高照会項目52、明細照会項目53、円預金取引項目54、振込項目55、および設定変更項目56などの取引項目とログアウトボタン58を含む。

残高照会項目52は、顧客が残高照会を所望する場合に選択される項目である。残高照会項目52が選択されると、情報処理部240は、位置情報判断部234および時刻判断部236による判断結果に応じ、顧客の預金残高を示す残高照会画面を顧客端末10の表示画面生成部140に生成させる。

明細照会項目53は、顧客が明細照会を所望する場合に選択される項目である。明細照会項目53が選択されると、情報処理部240は、位置情報判断部234および時刻判断部236による判断結果に応じ、顧客の明細照会を示す明細照会画面を顧客端末10の表示画面生成部140に生成させる。

円預金取引項目54は、顧客が円預金取引を所望する場合に選択される項目である。円預金取引項目54が選択されると、情報処理部240は、位置情報判断部234および時刻判断部236による判断結果に応じ、円預金の取引を行なうための円預金取引画面を顧客端末10の表示画面生成部140に生成させる。

設定変更項目56は、顧客が地図情報または取引種別情報の設定または変更を所望する場合に選択される項目である。設定変更項目56が選択されると、情報処理部240は、位置情報判断部234および時刻判断部236による判断結果に応じ、地図情報または取引種別情報の設定画面を顧客端末10の表示画面生成部140に生成させる。地図情報の設定画面の具体例については、図10および図11を参照して後述する。

ログアウトボタン58は、顧客が銀行サーバ20からのログアウトを所望する場合に選択される。ログアウトボタン58が選択されると、情報処理部240は、顧客端末10との接続を遮断してもよい。

図10は、地図情報の設定画面60の一例を示した説明図である。図10に示したように、地図情報の設定画面60は、カーソル61と、範囲指定表示62と、日時指定表示64と、縮尺変更表示66とを含む。

例えば、顧客は、操作部132を介し、地図情報の設定画面60においてカーソル61を移動させ、東京近辺のある位置を選択する。次に、顧客は、操作部132を介し、範囲指定表示62において、選択した位置を中心とする範囲の広さを指定する。例えば、顧客は、10Kmを選択することにより、選択した位置を中心とする半径10Kmの範囲を指定することができる。なお、範囲の形状は円形に限られず、例えば、四角形であってもよい。この場合、顧客は、30Kmを選択することにより、選択した位置を中心とする1辺が30Kmである正方形の範囲を指定することができる。

このようにして指定された範囲を、図10においてはP1を付した円形領域で示している。また、図10においては、同様にして指定された姫路近辺の範囲にP2を付し、富山近辺の範囲にP3を付して示している。ここで、広い範囲が指定されるにつれて、指定された地点に表示される円形領域の半径を大きくしてもよい。

続いて、顧客は、操作部132を介し、日時指定表示64において時刻範囲を指定する。例えば、顧客は、日時指定表示64において開始時刻(例えば、8:30)および終了時刻(例えば、18:00)を入力することにより時刻範囲を指定することができる。このようにして地図情報の設定画面60において指定された範囲を示す範囲情報、および時刻情報は、情報設定部228により記憶部224の顧客テーブルに記録される。

また、情報処理部240は、地図情報の設定画面60の縮尺変更表示66において拡大が選択されると、図11に示す地図情報の設定画面(拡大)70を顧客端末10の表示画面生成部140に生成させる。

図11は、地図情報の設定画面(拡大)70の一例を示した説明図である。図11に示したように、地図情報の設定画面(拡大)70は、カーソル71と、範囲指定表示72と、日時指定表示74と、縮尺変更表示76とを含む。地図情報の設定画面(拡大)70においては、地図情報の設定画面60と同様に、カーソル71によりある地点を指定し、範囲指定表示72において範囲の広さを指定し、日時指定表示74において時刻範囲を指定することができる。また、縮尺変更表示76においては、地図の拡大および縮小を指示することができる。

このように、顧客が、例えば東京近辺を指定した後に縮尺変更表示66において拡大を選択することにより、東京近辺の拡大図が生成される。したがって、顧客のニーズに応じた範囲指定が可能となる。なお、図11に示した地図情報の設定画面(拡大)70では、範囲指定表示72において選択可能な広さは、図10に示した範囲指定表示62より狭くなっている。このため、顧客は、地図情報の設定画面(拡大)70においてP4、P5およびP6などのより細かい範囲を指定することができる。

図12は、図10または図11に示した地図情報の設定画面60または70を介して指定された地図情報の一例を示した説明図である。図12に示したように、地図情報1〜3の各々は、範囲情報に相当する指定位置および指定範囲と、指定日時(時刻情報に対応)が含まれる。具体的には、地図情報Aは、緯度経度Aを中心とする半径5Kmの範囲を示す範囲情報と、毎日0:00〜24:00という指定日時が対応付けられている。なお、特に時刻情報が指定されてなかった場合、情報設定部228は、このように毎日0:00〜24:00という指定日時を設定してもよい。また、本実施形態においては地図情報を3つまで設定可能な例を示しているが、設定可能な地図情報の数は任意の数であってもよい。

また、顧客は、図13に示した取引種別情報のように、残高照会、明細照会、円預金取引(例えば円定期の申し込み)、振込、および設定変更などの各取引種別(処理識別情報)に地図情報を対応付けることにより、各取引を実行可能な範囲および日時を指定することができる。

図13は、取引種別情報の一例を示した説明図である。図13に示した例では、取引種別「ログイン」に、位置認証フラグ「ON」および地図情報「1〜3」が設定されている。したがって、ログイン情報判断部232によりログイン情報の正当性が検証され、顧客端末10の位置情報および現在時刻が地図情報1〜3のいずれかの条件を満たすと位置情報判断部234および時刻判断部236により判断された場合に顧客のログインが許容される。具体的には、顧客端末10の位置を含む範囲を示し、かつ、指定日時が現在時刻を含む地図情報が存在する場合、位置情報判断部234および時刻判断部236は条件を満たすと判断する。

一方、図13に示した例では、取引種別「残高照会」に、位置認証フラグ「OFF」が設定されており、地図情報は設定されていない。したがって、銀行サーバ20は、顧客から残高照会を要求された場合、顧客端末10の位置や現在時刻に係わらず顧客による残高照会を許容する。

ここで、顧客が残高照会を要求するためには、顧客がログインをしていることが前提となる。また、取引種別「ログイン」には地図情報「1〜3」が設定されているため、取引種別「残高照会」には実質的に地図情報「1〜3」が設定されているに等しいと捉えることもできる。しかし、地図情報「1〜3」の条件を満たしてログインされた後に顧客端末10が移動され地図情報「1〜3」の条件が満たされなくなった場合でも残高照会が許容される点で、取引種別「残高照会」の位置認証フラグ「OFF」にする意義が存在する。

また、取引種別「振込」に、位置認証フラグ「ON」および地図情報「1」のみが設定されている。すなわち、振込は、顧客端末10が緯度経度Aを中心とする半径5Kmの範囲内に存在する場合にのみ許容される。その結果、他の取引種別「振込」や「残高照会」に比べ、取引種別「振込」のセキュリティを強化することができる。

このように、口座間の金銭の移動を伴う処理に関しては、第三者により不正に行なわれた場合に顧客が多大な被害を受けかねないため、金銭の移動を伴わない処理より設定できる地図情報を制限してもよい。例えば、情報設定部228は、金銭の移動を伴う処理には、1または2の地図情報のみを設定できるように制限したり、所定面積内を示す地図情報のみを設定できるよう制限してもよい。かかる構成により、顧客の利便性を確保しつつ、第三者による不正アクセスを極力抑制することが可能となる。

なお、顧客登録部220は、顧客登録時、画像ファイルから分離された位置情報を含む範囲を示す地図情報1を生成し、顧客テーブルに登録する。さらに、顧客登録部220は、全ての取引種別の位置認証フラグを「ON」に設定し、各取引種別には地図情報1を設定してもよい。かかる構成により、顧客端末10を利用する顧客は、画像ファイルに含まれる画像情報を撮像した位置付近においてログインをすることができる。そして、顧客端末10を利用する顧客は、ログイン後、図9に示した設定変更項目56を選択することにより、地図情報および取引種別情報を変更することができる。

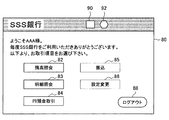

以上説明したように、情報処理部240は、位置情報判断部234および時刻判断部236による判断結果に応じて顧客から要求された取引を実行する。したがって、情報処理部240は、顧客端末10の現在位置や現在時刻によっては、顧客により要求された取引を実行しない場合がある。しかし、実際に取引を要求するまで取引が実行可能か否かを顧客が把握できないとすれば、顧客による無駄な要求が生じかねない。そこで、銀行サーバ20は、図14に示すように、メニュー画面80において現在実行可能な取引を顧客端末10の表示部144に表示させてもよい。

図14は、メニュー画面80の一例を示した説明図である。図14に示したように、メニュー画面80は、残高照会項目82、明細照会項目83、円預金取引項目84、振込項目85、および設定変更項目86などの取引項目とログアウトボタン88に加え、アイコン90および92を含む。

図14に示しように、円預金取引項目84、振込項目85、および設定変更項目86は、他の取引項目と区別して表示されている。かかる表示により、顧客は、現在、円預金取引、振込、および設定変更を実行できないことを把握することができる。さらに、四角形のアイコン90は残高照会が可能な場合に表示され、六角形のアイコン92は明細紹介が可能な場合に表示される。したがって、顧客は、このようなアイコン90および92を参照することによっても、現在可能な取引種別を把握することができる。

かかる表示を実現するために、例えば、顧客端末10は、ログイン後に定期的または不定期的に現在位置を銀行サーバ20へ送信する。そして、受信された位置情報が取引種別情報において各取引種別に設定されている地図情報の条件を満たすか否かを銀行サーバ20の位置情報判断部234が判断する。また、現在時刻が取引種別情報において各取引種別に設定されている地図情報の条件を満たすか否かを銀行サーバ20の時刻判断部236が判断する。そして、位置情報判断部234および時刻判断部236により条件を満たすと判断された取引種別が抽出される。すなわち、位置情報判断部234および時刻判断部236は、取引種別を示す処理識別情報を抽出する識別情報抽出部としての機能を有する。

さらに、銀行サーバ20の通信部216は、位置情報判断部234および時刻判断部236の双方により条件を満たすと判断された地図情報が設定されている取引種別を示す情報を顧客端末10へ送信する。そして、顧客端末10の表示画面生成部140は、銀行サーバ20から受信された取引種別を示す情報に基づき、現在取引可能な取引を示す項目をメニュー画面80において区別して生成する、あるいはアイコン90および92を生成することができる。すなわち、顧客端末10の表示画面生成部140は、表示制御部として機能する。

一方、上記のように、現在実行可能な取引の取引種別を示す全てをIDが銀行サーバ20から顧客端末10へ送信された場合、顧客端末10における処理が煩雑化する恐れがある。したがって、銀行サーバ20は、現在実行可能な取引種別を示すIDの全てを必ずしも顧客端末10へ送信しなくてもよい。例えば、銀行サーバ20は、現在実行可能な取引種別が1つでもある場合、その旨を示す情報を送信し、顧客端末10は当該情報に基づいて銀行を示すアイコンを1つ表示してもよい。また、銀行サーバ20は、現在処理可能な取引種別が所定個数ある場合、または位置認証フラグがONである取引種別が1つでもある場合、その旨を示す情報を送信してもよい。

具体的な実現方法として、取引種別を示すIDの上位ビットにカテゴリーを示す識別子を追加してもよい。例えば、ログインを示すIDが「001」であり、識別子「1」が銀行サービスというカテゴリーを示す場合、「1001」と表現される。そして、銀行サーバ20は、位置情報判断部234および時刻判断部236により抽出された処理識別情報を先頭の識別子に基づいて分類する分類部としての機能を有する。さらに、銀行サーバ20は、識別子「1」で始まる取引種別が所定数以上あれば識別子「1」に対応するカテゴリーが利用可能である旨を顧客端末10へ送信し、顧客端末10が識別子「1」に対応する銀行サービスを総称するアイコンを表示する。例えば、識別子「1」は銀行サービス、識別子「2」はチケット予約サービスなどと設定されていてもよい。また、銀行サービス内においても、識別子「1」は円預金取引関係サービス、識別子「2」は外貨取引関連サービスなどと設定されていてもよい。

また、本実施形態にかかる銀行サーバ20は、通知部244を備える。通知部244は、位置情報判断部234および時刻判断部236による判断結果に応じ、顧客テーブルに登録されている顧客の連絡先へ通知を行なう。例えば、銀行サーバ20がある取引を要求され、位置情報判断部234および時刻判断部236により該取引を現在実行できないと判断された場合、通知部244は、顧客テーブルに登録されているメールアドレスを宛先としてメールを送信する。ここで、通知部244から送信されるメールには、顧客端末10から送信された位置情報や、時刻情報などが含まれてもよい。

より具体的には、上記メールは、「2008年2月24日 19:34 お客様がご希望されました円取引預金は、現在お取り扱いできません。」や、「2008年2月24日 19:34 品川区 お客様から円取引預金のご要求がありました。」など、取引要求の事実を任意の形態で示す内容であってもよい。したがって、仮に正当権限のない第三者が顧客と偽ってある取引を要求した場合、顧客が早期に不法アクセスを認識することができる。その結果、顧客が例えば銀行サーバ20に対して取引の全面停止を要求することにより、不測の損害を事前に防止することが可能となる。

〔4〕金融サービス提供システムにおける動作

以上、図5〜図14を参照し、本実施形態にかかる銀行サーバ20の構成について説明した。続いて、図15を参照し、本実施形態にかかる金融サービス提供システム1において実行される情報処理方法について説明する。

図15は、本実施形態にかかる金融サービス提供システム1において実行される情報処理方法の流れを示したシーケンス図である。図15に示したように、まず、顧客がメニュー画面において顧客端末10を利用してある取引種別(取引内容)を選択する(S304)。続いて、顧客端末10の通信部116は、顧客により選択された取引種別を銀行サーバ20へ送信する(S308)。

その後、銀行サーバ20は、例えば顧客IDに基づいて該当する顧客テーブルを記憶部224から抽出し、該顧客テーブルに含まれる顧客情報から、顧客が優良顧客であるか否かを判断する(S310)。または、銀行サーバ20は、顧客の優良性が所定の水準を超えているか否かを判断してもよい。銀行サーバ20は、顧客が優良顧客でないと判断した場合、顧客により要求された取引の実行を開始する(S311)。一方、銀行サーバ20は、顧客が優良顧客であると判断した場合、取引種別情報から上記取引種別に適用される認証条件を選別する(S312)。ここで、認証条件は地図情報に対応する。

そして、現在時刻が地図情報に含まれる指定日時の範囲内であるか否かを判断する(S316)。現在時刻が地図情報に含まれる指定日時の範囲外であると判断された場合、銀行サーバ20は顧客端末10へエラー表示を送信すると共に、取引の実行を拒否する(S320)。一方、現在時刻が地図情報に含まれる指定日時の範囲内であると判断された場合、位置情報判断部234は顧客端末10へ位置情報の送信を要求する(S324)。顧客端末10の位置情報取得部128は、銀行サーバ20から位置情報の送信を要求されると位置情報を取得する(S328)。そして、要求部136は、位置情報取得部128により取得された位置情報を通信部116を介して銀行サーバ20へ送信する(S330)。

その後、位置情報判断部234は、顧客端末10から送信された位置情報に基づき、顧客端末10の位置がS312において選別された地図情報に含まれる指定範囲内であるか否かを判断する(S332)。顧客端末10の位置がS312において選別された地図情報に含まれる指定範囲外であると判断された場合、銀行サーバ20は顧客端末10へエラー表示を送信すると共に、取引の実行を拒否する(S320)。一方、顧客端末10の位置がS312において選別された地図情報に含まれる指定範囲内であると判断された場合、情報処理部240は顧客により要求された取引の実行を開始する(S336)。

〔5〕まとめ

以上説明したように、本実施形態によれば、情報処理部240が顧客により要求された取引を実行するためには、顧客端末10が事前に設定された範囲内に位置している必要がある。このため、不正に第三者が顧客端末10を入手しても、事前に設定されている範囲が漏洩していなければ、情報処理部240に所望の取引を行わせることができない。その結果、当該銀行サーバ20によれば、顧客端末10の位置に応じて情報処理部240による取引の実行を制限するため、よりセキュリティの高い顧客認証を実現することができる。

なお、添付図面を参照しながら本発明の好適な実施形態について説明したが、本発明は係る例に限定されないことは言うまでもない。当業者であれば、特許請求の範囲に記載された範疇内において、各種の変更例または修正例に想到し得ることは明らかであり、それらについても当然に本発明の技術的範囲に属するものと了解される。

例えば、上記実施形態では、顧客認証部230の機能により銀行サーバ20の顧客を保護する例を説明したが、本発明はかかる例に限定されない。例えば、銀行サーバ20は、顧客テーブルに優良顧客であること示す情報が含まれる顧客のみを顧客認証部230の機能に基づいて保護してもよい。顧客の優良性については、例えば顧客テーブルの預金情報や行動履歴情報から、以下に示すような基準により判断することができる。

例えば、現時点における円預金残高、または外貨預金残高などが所定額を上回っている顧客を優良顧客と判断してもよい。また、所定時点における顧客の外貨残高を基準とした場合、何年も外貨を放置している顧客は優良と捉えることができる。また、外貨、投資信託等の残高が所定期間において所定金額以上が維持されている場合も優良顧客として判断してもよい。一方、優良性の判断日の前日にUSドルなどの外貨を売却し、判定日にたまたま外貨残高が少なくなり、顧客が優良顧客と判断されない場合がある。このため、行動履歴情報に基づいて顧客の優良性を判断することは、所定時点における外貨残高に基づく優良性の判断より有効な点がある。例えば、所定期間における外貨購入、売却といった取引の回数が所定の回数以上であれば優良顧客として判断するようにしてもよい。

さらに、顧客の優良性の判断には相場状況も利用される。例えば、所定期間と過去の所定期間を比べて所定通貨が円高で推移していると判断した場合(例えば、その所定期間の同時刻における平均で比較)、円高という外貨購入に不利な状況下において所定金額以上の外貨を購入、または所定回数以上外貨取引をした顧客を優良顧客と判断してもよい。その結果、同じ金額、回数だけ取引をしていても円高の期間に取引を行なった顧客を優遇することができる。

また、上記実施形態では、銀行サーバ20と顧客端末10が分離構成される例(顧客端末10が銀行サーバ20の外部に設けられる例)を説明したが、本発明はかかる例に限定されない。例えば、図2に示した顧客端末10の構成と、図5に示した銀行サーバ20の構成とを有する装置(銀行サーバ20の内部に顧客端末10が設けられた装置と実質的に同一の装置)も提供される。かかる装置は、例えば店舗に配置されているATM(Automated Teller Machine)に対応する。この場合、かかる装置に該装置の位置情報があらかじめ記録されていてもよい。そして、該位置情報が位置情報判断部234へ入力され、該位置情報が所定の範囲に含まれているか否かを位置情報判断部234が判断してもよい。この場合、位置情報判断部234が入力部としての機能を包含することとなる。

また、上記実施形態においては通信網12を介するサービスの一例として銀行サービスについて説明したが、本発明はかかる例に限定されない。例えば、GPSアンテナ等の位置情報取得手段を備えた携帯機器にも適用可能である。つまり、この携帯機器においては、設定した所定の位置範囲、時刻においてのみログイン等の処理が可能となる。同様にその処理種別毎にアクセス可能位置範囲、時刻が設定可能である。例えば、携帯電話において、電源が一度OFFにされるとONにした際パスワードが要求されるが、携帯電話は、パスワードだけでなく、パスワードを入力する際に携帯電話が位置情報を取得してもよい。そして、携帯電話は、取得した位置情報が予め設定された位置範囲、時刻の範囲内であるかを判断し、予め設定された位置範囲、時刻の範囲内である場合にのみログインを許容してもよい。

また、本明細書の金融サービス提供システム1の処理における各ステップは、必ずしもシーケンス図として記載された順序に沿って時系列に処理する必要はない。例えば、金融サービス提供システム1の処理における各ステップは、並列的あるいは個別に実行される処理(例えば、並列処理あるいはオブジェクトによる処理)を含んでもよい。

また、銀行サーバ20に内蔵されるCPU201、ROM202およびRAM203などのハードウェアを、上述した銀行サーバ20の各構成と同等の機能を発揮させるためのコンピュータプログラムも作成可能である。また、該コンピュータプログラムを記憶させた記憶媒体も提供される。また、図5の機能ブロック図で示したそれぞれの機能ブロックをハードウェアで構成することで、一連の処理をハードウェアで実現することもできる。