CN1577351A - 提供针对信托带有买权差价强制可转换证券的方法和系统 - Google Patents

提供针对信托带有买权差价强制可转换证券的方法和系统 Download PDFInfo

- Publication number

- CN1577351A CN1577351A CNA2004100590626A CN200410059062A CN1577351A CN 1577351 A CN1577351 A CN 1577351A CN A2004100590626 A CNA2004100590626 A CN A2004100590626A CN 200410059062 A CN200410059062 A CN 200410059062A CN 1577351 A CN1577351 A CN 1577351A

- Authority

- CN

- China

- Prior art keywords

- entity

- trust

- decs

- common stock

- share

- Prior art date

- Legal status (The legal status is an assumption and is not a legal conclusion. Google has not performed a legal analysis and makes no representation as to the accuracy of the status listed.)

- Pending

Links

Images

Classifications

-

- G—PHYSICS

- G06—COMPUTING; CALCULATING OR COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q40/00—Finance; Insurance; Tax strategies; Processing of corporate or income taxes

- G06Q40/04—Trading; Exchange, e.g. stocks, commodities, derivatives or currency exchange

-

- G—PHYSICS

- G06—COMPUTING; CALCULATING OR COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q40/00—Finance; Insurance; Tax strategies; Processing of corporate or income taxes

- G06Q40/06—Asset management; Financial planning or analysis

Landscapes

- Business, Economics & Management (AREA)

- Engineering & Computer Science (AREA)

- Accounting & Taxation (AREA)

- Finance (AREA)

- Development Economics (AREA)

- Technology Law (AREA)

- Marketing (AREA)

- Strategic Management (AREA)

- Economics (AREA)

- Physics & Mathematics (AREA)

- General Business, Economics & Management (AREA)

- General Physics & Mathematics (AREA)

- Theoretical Computer Science (AREA)

- Entrepreneurship & Innovation (AREA)

- Game Theory and Decision Science (AREA)

- Human Resources & Organizations (AREA)

- Operations Research (AREA)

- Financial Or Insurance-Related Operations Such As Payment And Settlement (AREA)

Abstract

本发明涉及提供针对信托带有买权差价的强制可转换证券(如DECS)的方法和系统,通过利用第三方实体来:1)向市场投资者发行和销售新的DECS;2)从第一实体获取第二实体的普通股股份或在将来取得该股份的权利,来满足DECS的强制可转换要求;3)销售或保留在满足对DECS投资者的义务后所获得的任何剩余价值权利;4)用来自该销售或保留价值的收益来支助一部分DECS息票。与传统DECS相比,对中间第三方的利用使第一实体:在销售新DECS当日预先了解在第二实体中所属的股本位置上的帐户收益/损失;避免给第一实体的资产负债表上造成债务;避免任何通过每个财政季度的收入报表进行逐日结算造成的收入报表的反复无常。

Description

技术领域

本发明涉及特定融资产品(structured financial products)领域。更特别地,本发明涉及提供一种强制可转换证券(mandatorily convertible securities),如带有相关买权差价(call spread)的普通股可转换债券(Debt Exchangeablefor Common Stock)(DECSSM)的方法和系统。

背景技术

本领域众所周知,特定融资产品是一种金融工具,由投资机构设计和创造,提供给商业实体(如企业),由它们发行和销售给投资者用于特定的融资活动。相应地,投资者着眼于产品的投资回报方式(payoffpatterns)(即资本增值和/或当前收入)来购买特定融资产品,以专注于他们特定的投资目标。在这里所指的投资者可以是个人、由个人构成的群体、一个组织、或者是一个商业实体。

现存的众多特定融资产品中的一种是传统的普通股可转换债券DECS(强制可转换)。本领域中应当理解,DECS是一种典型的优选证券,它由给予现金分配(即息票)的商业实体发行,根据某一特定的转换价格在将来某一特定时间强制转换成普通股的股份。DECS的转换特点可以典型地分为:

1)如果在强制转换日的普通股价等同或低于发行日的普通股价格,每一DECS将转换成固定数量的普通股,相等于:

DECS票面金额/发行日的普通股价格;

2)如果在强制转换日的普通股价高于发行日的普通股价格但是低于转换价格,每一DECS将转换成可变数量的普通股,相等于:

DECS票面金额/强制转换日的普通股价;

或

3)如果在强制转换日的普通股价等同或高于转换价格,每一DECS将转换成固定数量的普通股,相等于:

DECS票面金额/转换价格

商业实体将DECS视为一种提升主要股本权益(equity capital)的有吸引力的手段(从信用等级代理的观点出发),同时在自己的普通股中保留一定量的增值潜力(如果股票表现良好,通过在转换时配发给较少数量股份的投资者实现)。

一个在另外一个商业实体中拥有重要股权(equity stake)的商业实体也将DECS视为一种以不低于现行市场价格的价格处置交叉持股(cross-shareholding)的有吸引力的手段,同时保留该商业实体普通股中一定量的增值潜力。举例来说,ABC公司在XYZ公司拥有重要的股本位置,它可以通过发行可强制转换成一定数量的XYZ公司的普通股的股份的DECS,将该位置的一部分股本货币化。DECS可以确保ABC公司将来把持有的XYZ公司的股票以不低于现行价格的价格进行有效卖出,同时使得ABC公司获取将来在XYZ公司股票价格上的增值潜力。很多商业实体使用DECS作为整体战略部署的一部分,即一部分直接的普通股销售和一部分DECS,因为DECS与普通股相比能够吸引不同的投资者,因而与只仅仅提供普通股相比降低了整体交易中普通股价的影响。

发明内容

传统的DECS结构在用于处置交叉持股时表现出一些缺点。第一,DECS发行者,即上面例子中的ABC公司,在强制转换日到来前必须为发行的DECS支付息票。第二,ABC公司不能马上确定它在所属(underlying)的XYZ公司股本位置上的帐目收益/损失,因为它直到在某一特定的时间才能交付XYZ公司股份用于DECS的强制转换。第三,一个标准的DECS结构会在强制转换日到来前给ABC公司的资产负债表上造成债务。第四,对于一些发行者来说,标准的DECS必须通过每一个财政季度的收入报表进行逐日结算(marked-to-market),造成了收入报表的反复无常。第五,当ABC公司另外希望直接影响所期望的XYZ公司的股票销售,市场的条件将会使这种销售难于得以实现或者这种销售将会对XYZ公司的价格产生很大影响。换句话说,在与股本挂钩的(equity-linked)市场上一部分股本的销售与直接销售整个股本相比会为ABC公司创造更高的收益。

因此,本发明的优选实施例通过提供一种建立一独立信托的系统和方法来寻求修正传统的DECS,以发行一个新的DECS结构,该结构包括一强制可转换证券,其与第一实体在第二实体中持有的股本相关联,从而使得第一实体能够:1)在销售新的DECS当日预先了解在第二实体中所属的股本位置上的帐户收益/损失;2)接收交叉持有的实体的普通股的上位增值(upside appreciation),直到DECS到期;以及3)避免给资产负债表上造成债务。

本发明的优选实施例还提供一种叫做SynDECSTM的提供新的DECS的系统和方法,其中中间的第三方(如一个商业实体):1)将新的DECS发行和销售给公共市场投资者;2)从第一实体(ABC公司)获取第二实体(XYZ公司)的普通股股份,或者获得将来接收这些股份的权利,以满足DECS的强制转换要求;3)在满足对DECS投资者的义务后销售或保留所获得任何剩余价值的权利;4)利用从该销售中的收益或剩下的价值(retainedvalue)来支助部分的DECS息票。与传统的DECS相比,中间的第三方的使用可以使得第一实体:1)能够在销售新的DECS当日预先了解在第二实体中所属的股本位置上的帐户收益/损失;2)避免给第一实体的资产负债表造成债务;3)避免任何通过每一个财政季度的收入报表进行逐日结算所造成的收入报表的反复无常。

附图说明

本发明的优选实施例是通过举例方式来说明且不局限于下列附图和描述:

图1按照本发明一实施例描述了新的DECS的结构概图;且

图2A-2H按照本发明一实施例描述了在图1中各元素的细目分类。

图3按照本发明的第二实施例描述了新的DECS的结构概图;且

图4A-4E按照本发明的第二具体实施描述了在图3中各元素的细目分类。

具体实施方式

下面详细参照本发明的优选实施例,通过附图示例性示出用于新的DECS的方法和系统,该DECS带有由起始的卖方股东通过建立独立信托所保留的或由中间的第三方所保留的买权差价。

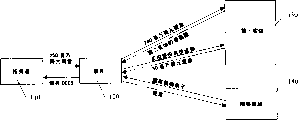

图1按照本发明的一实施例,说明使用已建立起的独立信托的新的DECS的合并结构图。在此,在第二实体(图中未示)中拥有股本位置(即拥有普通股股份)的第一实体130可以利用新的DECS在销售该DECS当日预先了解在第二实体中所属的股本位置上的帐户收益/损失;在已建立的独立信托使用期间接收第二实体普通股的一些上位增值;处置用于法律和帐目目的的股权并且允许第一实体进入强大的与股本挂钩的可转换的市场。按照我们前面所举的例子,第一实体可以是在第二实体XYZ公司中拥有交叉持股的ABC公司。应该注意的是第一实体130可以是任何个人,组织,或者是第二实体股东的群体。

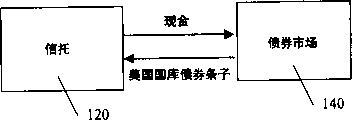

现在参照图2A-2H描述图1,图2A-2H提供了图1各个元素的细目分类,其中类似元素都以类似的标号说明。首先,如图2A所示,信托120独立于第一实体130、前面提到的第二实体、以及市场投资者110,并在本发明的新的DECS发行前所建立。信托120可以由第一实体130、第一实体130的投资机构50或由任何其他团体所建立。根据本发明的一实施例,该信托可以是任何在美国投资公司法1940下注册为非多样性的(non-diversified)资本额固定的管理投资公司的商业信托。并且,此信托可以创立为用于美国联邦所得税目的的让与人信托(Grantor Trust)。在图2B中,信托120然后将新的信托DECS在发行日发行和销售给市场投资者110。在图1和图2A-2H中的例子显示出投资者为发行的信托DECS支付了250百万美元。信托120为每个发行的信托DECS支付了流通回报率。在信托DECS到期时,该信托将会配发一定数量的由第一实体(用于强制转换)所拥有的第二实体的普通股股份给投资者110,该投资者110按照前述的传统的DECS支付公式是信托DECS的持有者。

在图2C中,在发行日当天,信托120使用销售信托DECS所获得的250百万美元收益从第一实体来获取第二实体的普通股股份,以便满足前述的强制转换的需要。这就使得第一实体130能够在销售信托DECS当日预先了解在第二实体中所属的股本位置上的帐户收益/损失。应该注意的是250百万美元收益的一部分典型地用于与建立DECS有关的交易费用(因此,例如,图2C显示出只有价值240百万美元的股份是由信托购买的)。

在图2D中,除在发行日发行信托DECS之外,信托120卖给第一实体130一个买权差价,其使得第一实体130从信托120接收的任何第二实体的普通股股份不需要在信托DECS持有人在到期时发给投资者110。这会在当第二实体的普通股票价格在信托120使用期间表现好时发生。在图1和2A-2H的例子中第一实体130支付了50百万美元用于买权差价。举例来说,由第一实体130购买的买权差价使得第一实体130因此能够保留一定百分比的原始升值(initial upside)(如第二实体普通股20%的增值)和/或者任何剩余的升值利息。由此,第一实体130能够潜在保持在第二实体的普通股票上的投资有上位增值,即使它不再是该股票的股东,直到DECS到期。

在图2E中,信托120接着使用从销售买权差价获取的一部分收益来购买美国债券市场140的国库债券条子的有价证券。在图2F中,信托120作为该季度信托DECS的持有者,将使用从美国国库债券条子每季度到期时所获得的收益提供息票支付(coupon payment)给投资者110。应该注意的是可以购买任何一种证券,只要该证券对投资者110来说具有吸引力并且满足对该投资者的息票支付。在图2G中,在信托DECS到期时,信托120按照前面提到的强制转换要求配发最后的息票支付和第二实体的普通股股份给投资者110。在图2H中,同样在信托DECS到期时,第一实体130能够将它以前购买的买权差价用于任何仍由信托120所持有的第二实体的普通股票的剩余股份。因此,正如前面所述,第一实体在信托120使用期间能够收到一些第二实体普通股的上位增值,并且信托DECS允许第一实体130进入与股本挂钩的可转换的市场。正如下面所描述的一样,买权差价也可以被不同于第一实体130之外的投资机构50或任何其他团体购买或保留,以便在信托120使用期间能够收到一些第二实体普通股的上位增值。

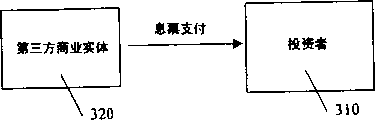

图3的例子显示出了按照本发明一实施例的一个新的DECS的合并结构图,该DECS使用单独商业实体320来作为中间的第三方以代替独立信托。在此,在第二实体(图中未示)中拥有股本位置(即拥有普通股股份)的第一实体330也可以利用该新的DECS在销售该DECS当日预先了解在第二实体中所属的股本位置上的帐户收益/损失,并且处置用于法律和帐目目的的股权。在该实施例中,第三方商业实体320在承受了与直接购买第一实体在第二实体股票中的股份相关的市场风险的同时获取第二实体普通股的一些上位增值。正如前面所述,第一实体可以是在第二实体XYZ公司中拥有交叉持股的ABC公司。而且,应该注意的是第一实体130可以是任何个人,组织,或者是第二实体股东的群体。

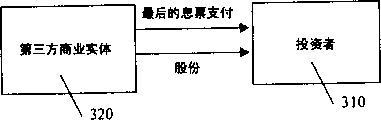

现在参照图4A-4E描述图3,图4A-4E提供了图1各个元素的细目分类,其中类似元素都以类似的标号说明。首先,如图4A所示,第三方商业实体320在发行日发行和销售新的DECS给市场投资者310。图3和图4A-4E的实例显示出投资者为发行的DECS支付了250百万美元。第三方实体320为每个发行的DECS支付了流通回报率。在DECS到期时,第三方实体320将会配发一定数量的由第一实体(用于强制转换)所拥有的第二实体的普通股股份给投资者310,该投资者310按照前述的传统的DECS支付公式是DECS持有者。

在图4B中,在发行日当天,第三方实体320又使用销售DECS所获得的250百万美元收益从第一实体来获取第二实体的普通股股份,以便满足前述的强制转换的需要。这就使得第一实体320能够在销售信托DECS当日预先了解在第二实体中所属的股本位置上的帐户收益/损失。正如前面提到的一样,250百万美元收益的一部分典型地是用于与建立DECS有关的交易费用(这样,例如,图2C显示出只有价值240百万美元的股份是由第三方实体320购买的)。

在图4C中,第三方实体320通过从第一实体330购买股份和以不同地股份支付方式将DECS卖给投资者310,有效地保留了买权差价,而不是象前面含有一个建立的独立信托的实施例中提供的那样卖给第一实体一个买权差价。因为第三方实体320从第一实体330处直接购买第二实体的普通股股份,第三方实体320也得到与这种购买相关的市场风险。第三方实体320可以通过卖空(short selling)一部分已获得的普通股股份给普通股投资者340来规避一部分这种风险。通过保留一部分已获得的普通股股份,第三方实体320可以维持它在这些股份上投资的任何增值。

在图4D中,因为第三方实体320发行DECS给投资者310,他就有责任提供息票支付给这些投资者。在图4E中,在DECS到期时,第三方实体320按照前面提到的强制转换要求配发最后的息票支付和获得的普通股股份给投资者310。

尽管本发明通过参照优选实施例被描述,但本领域普通技术人员也可实施其它实施例以取得相同或近似的结果。可以明显看出,本领域技术人员根据该公开内容可以对本发明进行各种修改和变化,这种对本发明的相应修改和等效变化都应包含在本发明的范围内。

Claims (15)

1.一种提供特定融资产品的方法,包括:

建立一个独立信托;

该信托发行带有相关现金分配的强制可转换证券;

该信托从发行该强制可转换证券中获取第一次收益;

该信托用该第一次收益来购买普通股股份;

该信托发行一个买权差价有价证券用于已经购买的普通股股份;

该信托从发行该买权差价有价证券获取第二次收益;以及

该信托保留足够的资金去支付相关的现金分配。

2.如权利要求1所述的方法,其中该信托保留足够的资金的步骤包括:

该信托通过用该第二次收益购买政府国库证券来保留足够的资金。

3.如权利要求1所述的方法,其中该信托保留足够的资金的步骤包括:

该信托通过购买对已发行的强制可转换证券持有人有吸引力的证券来保留足够的资金。

4.如权利要求1所述的方法,其中该信托购买普通股股份的步骤包括:

该信托从一第一实体购买一第二实体的普通股股份。

5.如权利要求4所述的方法,其中该买权差价有价证券由该信托发行给该第一实体,该第二次收益通过该信托从该第一实体获取。

6.如权利要求1所述的方法,其中该信托可在美国投资公司法1940下注册为一个资本额固定的投资实体。

7.如权利要求1所述的方法,其中该信托是一个让与人信托。

8.如权利要求1所述的方法,其中该信托购买该普通股股份来承保已发行的强制可转换证券的强制转换。

9.一种提供特定金融产品的方法,包括:

发行带有相关现金分配的强制可转换证券;

从发行该强制可转换证券获取第一次收益;

用该第一次收益购买普通股股份;

卖空一部分所购买的普通股股份;

提供该相关现金分配给已发行的强制可转换证券的持有人;以及

在所述已发行的强制可转换证券到期时提供一预定数量的普通股股份给该持有人。

10.如权利要求9所述的方法,其中该购买普通股股份的步骤包括:

从一第一实体购买一第二实体的普通股股份。

11.如权利要求10所述的方法,其中该强制可转换证券由不同于该第一和第二实体的一第三方实体发行。

12.如权利要求9所述的方法,其中购买该普通股股份以承保已发行的强制可转换证券的强制转换。

13.如权利要求9所述的方法,其中该提供现金分配的步骤包括:

保持足够的资金来支付该相关的现金分配。

14.如权利要求13所述的方法,其中该保持足够的资金的步骤包括:

购买政府国库证券。

15.如权利要求13所述的方法,其中该保持足够的资金的步骤包括:

购买对已发行的强制可转换证券的持有人有吸引力的证券。

Applications Claiming Priority (2)

| Application Number | Priority Date | Filing Date | Title |

|---|---|---|---|

| US10/628,208 US7644025B2 (en) | 2003-07-29 | 2003-07-29 | Method and system for providing mandatorily convertible securities with an associated call spread against a trust |

| US10/628,208 | 2003-07-29 |

Publications (1)

| Publication Number | Publication Date |

|---|---|

| CN1577351A true CN1577351A (zh) | 2005-02-09 |

Family

ID=33541454

Family Applications (1)

| Application Number | Title | Priority Date | Filing Date |

|---|---|---|---|

| CNA2004100590626A Pending CN1577351A (zh) | 2003-07-29 | 2004-07-29 | 提供针对信托带有买权差价强制可转换证券的方法和系统 |

Country Status (6)

| Country | Link |

|---|---|

| US (1) | US7644025B2 (zh) |

| EP (1) | EP1503319A1 (zh) |

| JP (1) | JP2005050345A (zh) |

| CN (1) | CN1577351A (zh) |

| CA (1) | CA2473813A1 (zh) |

| MX (1) | MXPA04007312A (zh) |

Families Citing this family (7)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| US7257555B1 (en) * | 2003-03-31 | 2007-08-14 | Citigroup Global Markets, Inc. | Method and system for providing dividend enhanced convertible stocks with acceleration triggers |

| US7257556B1 (en) * | 2003-04-24 | 2007-08-14 | Citigroup Global Markets, Inc. | Method and system for providing mandatorily convertible securities with associated senior debt instruments |

| PL1897518T3 (pl) * | 2006-09-05 | 2010-09-30 | Coligne Ag | Implant kręgowy oraz przyrząd do osadzania implantu |

| US10109011B1 (en) * | 2010-04-22 | 2018-10-23 | Cfph, Llc | Reverse convertible financial instrument |

| US20120116997A1 (en) * | 2010-11-08 | 2012-05-10 | Michael Garrett | OTC Options on Actively Managed Portfolios in Grantor Retained Annuity Trusts (GRATs) |

| CN106104622B (zh) * | 2014-03-07 | 2021-03-30 | 佐藤通洋 | 用于获得资金的证券发行系统和方法 |

| JP7223626B2 (ja) | 2019-04-24 | 2023-02-16 | 株式会社野村総合研究所 | サーバおよび端末 |

Family Cites Families (2)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| CA2420690A1 (en) * | 2000-08-25 | 2002-03-07 | Espeed, Inc. | Systems and methods for developing and administering investment trusts |

| US20030225656A1 (en) * | 2003-05-14 | 2003-12-04 | Merrill Lynch And Co. Inc. | Financial instruments and methods |

-

2003

- 2003-07-29 US US10/628,208 patent/US7644025B2/en active Active

-

2004

- 2004-07-13 CA CA002473813A patent/CA2473813A1/en not_active Abandoned

- 2004-07-27 EP EP04103589A patent/EP1503319A1/en not_active Withdrawn

- 2004-07-28 MX MXPA04007312A patent/MXPA04007312A/es not_active Application Discontinuation

- 2004-07-29 CN CNA2004100590626A patent/CN1577351A/zh active Pending

- 2004-07-29 JP JP2004221208A patent/JP2005050345A/ja active Pending

Also Published As

| Publication number | Publication date |

|---|---|

| US7644025B2 (en) | 2010-01-05 |

| JP2005050345A (ja) | 2005-02-24 |

| MXPA04007312A (es) | 2005-06-08 |

| CA2473813A1 (en) | 2005-01-29 |

| US20050027630A1 (en) | 2005-02-03 |

| EP1503319A1 (en) | 2005-02-02 |

Similar Documents

| Publication | Publication Date | Title |

|---|---|---|

| Abor | Managing foreign exchange risk among Ghanaian firms | |

| Neftci | Principles of financial engineering | |

| Benford et al. | Quantitative easing | |

| Devereux et al. | The corporate income tax: international trends and options for fundamental reform | |

| US8417623B2 (en) | System and method for implementing an investment company that issues a class of conventional shares and a class of exchange-traded shares in the same fund | |

| US20100023436A1 (en) | Perpetual revenue participation interests and methods related thereto | |

| US20110191234A1 (en) | Securitization System and Process | |

| Chisholm | An introduction to international capital markets: products, strategies, participants | |

| US20040143536A1 (en) | Method and system for trading a foreign exchange swap certificate | |

| Cortes | Understanding and modelling swap spreads | |

| Vasista | Role Of a Stock Exchange In Buying And Selling Shares | |

| Carapella et al. | Tokenization: Overview and Financial Stability Implications | |

| CN1577351A (zh) | 提供针对信托带有买权差价强制可转换证券的方法和系统 | |

| US8285626B2 (en) | Securitization of sales participation certificates | |

| Chisholm | An introduction to capital markets: Products, strategies, participants | |

| Aramian et al. | Retail Trading in European Equity Markets | |

| US20080052212A1 (en) | Securitized investment product for gaining exposure to a fund of managed accounts | |

| JP2005535033A (ja) | 仕組み債を有する合成ファンド | |

| Schlichting et al. | The qualification of digital assets according to Swiss law, with particular reference to stable coins | |

| During | Fixed Income Trading and Risk Management: The Complete Guide | |

| Simmons et al. | Corporate actions: a guide to securities event management | |

| Cooke | Structural change in the US banking industry: the role of information technology | |

| Miglo | Notes on Introduction to Corporate Finance | |

| Roden | The Financial Implications of In-Substance Defeasance | |

| Chuan et al. | Tokenization: Overview and Financial Stability Implications |

Legal Events

| Date | Code | Title | Description |

|---|---|---|---|

| C06 | Publication | ||

| PB01 | Publication | ||

| C10 | Entry into substantive examination | ||

| SE01 | Entry into force of request for substantive examination | ||

| C02 | Deemed withdrawal of patent application after publication (patent law 2001) | ||

| WD01 | Invention patent application deemed withdrawn after publication |

Open date: 20050209 |